港股点评

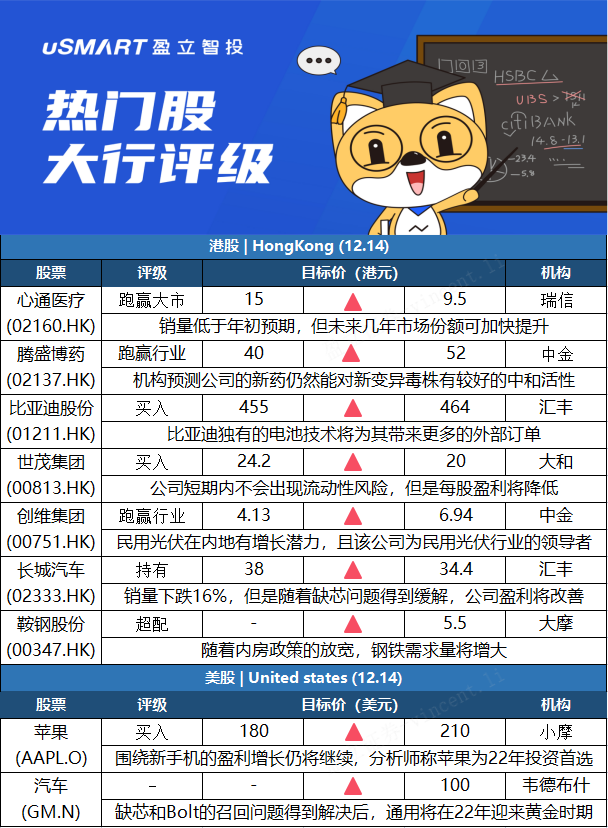

瑞士信贷:下调心通医疗目标价至9.5港元 评级跑赢大市瑞信发表研究报告指,最近就今年预期植入量与经导管主动脉瓣置换术(TAVR)企业交流,估计今年中国总植入量可能达约7,000件,意味着下半年销量为约3,800件,全年预期销量低于年初估计的约9,000件。心通医疗(02160.HK)管理层早前将今年全年销量指引由约3,000件下调至约2,500件,因此该行将其2021至2023财年收入预测下调22%、6%及10%,同时每股盈利预测下调6%、1,470%及38%,目标价相应由15港元下调至9.5港元,但维持跑赢大市评级,认为近年销量低基数将令未来几年市场份额可加快提升。

中金:腾盛博药新冠中和抗体国内获批上市 目标价升30%至52港元中金发布研究报告称,维持腾盛博药(02137.HK)跑赢行业评级,将2022年EPS从1.36元升37%至1.85元,采用现金流贴现估值法得出目标价升30%至52港元。BRII-196/BRII-198成为我国首款获批上市的新冠特效药,该行预计其将在短期内贡献收入。同时,近期新冠变异株奥密克戎迅速传播,该行预计BRII-196/BRII-198对于奥密克戎仍能保持较好的中和活性。此外公司乙肝siRNA药物BRII-835联合PEG-IFN-α联用的2期临床结果优秀,该行认为这一结果展示了BRII-835在乙肝功能性治愈上的潜力,将是未来联用的基石产品。

汇丰研究:上调比亚迪股份目标价至464港元 评级买入汇丰研究将比亚迪股份(01211.HK)目标价由455港元上调至464港元,评级买入,指其产品管线将能令其销量在明年进一步增长。比亚迪在上月发布了新的DM-i型号“宋pro DM-i”,预计明年初其将推出另一纯电动车型号“元plus EV”,该行认为其强劲的插电式混合动力车技术及e3.0电动车平台,将有机会促使该公司在明年推出8至10款新型号。汇丰研究指,数据显示于10月,磷酸铁锂(LFP)电池占总安装电池容量组合54.7%,比亚迪等中国电池制造商将能捕捉大量市场机遇,预计比亚迪将以其具竞争力的刀片电池,继续提升其外部订单。

大和:下调世茂集团目标价至20港元 评级买入大和发表研究报告指,世茂集团(00813.HK)近月股价和债券价格情绪疲软,相信是由于市场不实消息及公司下调合约销售指引所致,认为投资者需要时间恢复信心,但同时认为世茂短期内不会出现贷款违约风险。该行预计近期世茂不会出现流动性问题,贷款违约风险不大,日前宣布先旧后新配股,资金可用于偿还公司债务,认为世茂可在未来几个月内房行业信贷宽松中受惠。考虑到公司第三季销售折扣加大,大和下调世茂2021至2023年合同销售额及毛利率预测,因此将每股盈利预测下调3%至5%,每股资产净值预测下调至30.8元,资产净值折让扩大至35%,相应将目标价由24.2港元降至20港元,维持买入评级。

中金:升创维评级至跑赢行业 目标价大幅上调至6.94港元中金发表报告,指创维(00751.HK)去年进军农村户用光伏(PV)市场,今年至今光伏业务快速增长,已成为民用光伏领域的领导者。该行将创维评级升至跑赢大市,目标价大幅1.68倍上调至6.94港元。中金将创维今年和明年盈利预测分别上调3%和20%,至10.3亿元和14.3亿元人民币。中金表示,民用光伏与其他能源相比具有优势,渗透率相对较低,在内地仅为有1.8%,表明增长空间大,认为2025年中国的民用光伏累计装机容量将达到200吉瓦,对应2021至2025年间的复合年增长率为34%,光伏总装机容量可达1,200至2,200吉瓦。

汇丰研究:将长城汽车目标价由38港元下调至34.4港元,维持持有评级汇丰研究发研报指,长城汽车(02333.HK)11月销量同比下滑16%,逊于同业表现。公司包括H6在内的8-11月每月销量同比平均下降16%。可能部分是芯片供应中断时间超预期所致,且来自同业车型更新及升级竞争加剧。基于较低的毛利率预测,将21-23年纯利预测下调9%、9%及3%,将其A/H股目标价由53.7元/38港元下调至51.3元/34.4港元。但汇丰认为,随着芯片短缺缓解,料新车型继续增加有助于长城收入及利润上升。由于同行竞争加剧也将令其承压,故维持其A/H股持有评级。

摩根士丹利:给予鞍钢股份超配评级,目标价5.5港元摩根士丹利发表技术研究报告,相信鞍钢股份(00347.HK)股价60日内将升,料该情形发生的机率有70%至80%,指该股最近被沽售,短期估值更为吸引。给予鞍钢股份超配评级,目标价5.5港元。大摩指,相关政策鼓励加快推进基础设施,由于市场此前预计明年因房地产市场放缓导致钢铁需求将非常低,预计钢铁股将因该消息获得支撑.

摩根大通:降世茂集团、世茂服务及融创服务评级至减持摩根大通发表报告,认为内房近期或保持区间震荡,预计不会出现明显反弹,除非有证据表明政策大幅放松,和合同销售出现重大拐点(目前预计明年第二季),否则开发商的流动资金将继续面临风险。在选股方面,该行会保持防守,开发商中更偏好华润置地(01109.HK)、龙湖集团(00960.HK)等,在物业管理公司中,更偏好华润万象生活(01209.HK)、保利物业(06049.HK)、中海物业(02669.HK)和碧桂园服务(06098.HK)。该行将世茂集团(00813.HK)、世茂服务(00873.HK)和融创服务(01516.HK)的评级下调至减持,原因是对其开发商层面流动性的担忧加剧,并对中国恒大(03333.HK)、融创中国(01918.HK)、中国奥园(03883.HK)、禹洲集团(01628.HK)和富力地产(02777.HK)持审慎态度。

美股点评

摩根大通:苹果是2022年首选标的 上调目标价至210美元摩根大通发布研报表示,重申苹果(AAPL.O)增持评级,并将目标价从180美元上调至210美元。小摩分析师Samik Chatterjee认为,随着围绕iPhone 13需求周期的预期较“今年早些时候的低投资者预期”有所改善,苹果股票在最近几周成功扭转了2021年上半年表现不佳的局面。不过,该分析师认为,与iPhone 13周期相关的大部分收入和盈利增长“仍将继续”。这位分析师表示,这将促使投资者愿意再次根据普遍的盈利预期来确定一个峰值倍数,类似于进入iPhone 12周期。Chatterjee重申,苹果将是他2022年的投资首选。

韦德布什:通用汽车明年迎黄金机遇 股价看至100美元韦德布什分析师Dan Ives发表研报表示,在牛市情境下,随着首席执行官Barra的电动汽车愿景开始成形,预计通用汽车股价将在未来12至18个月内达到100美元。该分析师在报告中表示,在解决了芯片短缺和Bolt召回等短期问题后,通用汽车在2022年将迎来电动汽车转型的黄金机遇。Ives预计,到2026年,通用汽车将使其20%的燃油车客户转化为电动车客户,到2030年,这一比例将超过50%。Ives表示:“虽然通用汽车在发展道路上遇到了阻碍和挑战,但绿色浪潮和电动汽车的转型机会将改变这家公司未来十年的长期增长轨迹(和市盈率),并到2030年总营收实现翻番。”