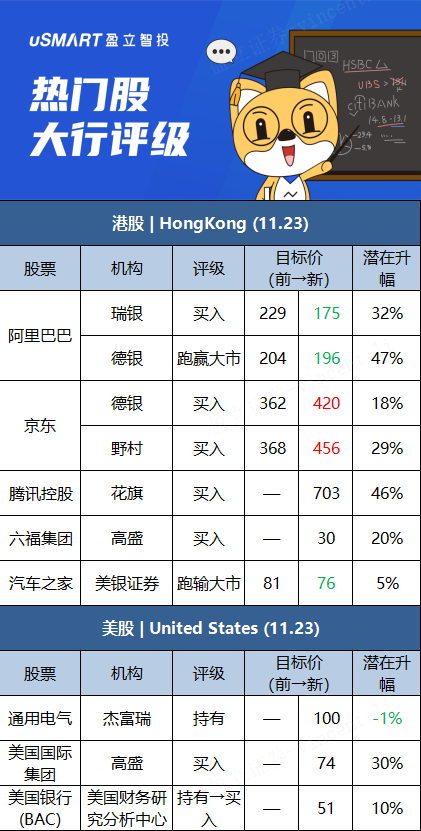

瑞銀:維持阿裏巴巴-SW(09988)“買入”評級 目標價降至175港元瑞銀預計阿裏巴巴-SW(09988)2022財年收入同比增21.6%至8720億元人民幣,2023財年放緩至增17%,下調2022財年經調整EBITDA預測16.2%,調低2023財年經調整EBITDA預測19.2%。阿裏面對的競爭壓力較預期更嚴重,持續在內地流失市場份額。然而阿裏股價已達至2023財年盈利約15倍,假設其於2023財年以後的經調整EBITA複合年均增長率能達中雙位數,估值屬合理。此外,相信阿裏將於下個月舉行的投資者日上,可就至今對低線城市、國際市場及雲端的投資及結果有更多說明。

德銀:維持阿裏巴巴-SW(09988)“買入”評級 目標價降至196港元德銀對於阿裏巴巴-SW(09988)將繼續投資於如淘寶特價版、社區業務、ele.me、Lazada以實現長期可持續增長,認爲這將拖累下半財年的利潤率,故降低2021/22財年的收入預測2%及3%,調整後的純利預測降低12%和11%。雖然對短期疲軟的消費情緒持謹慎態度,但仍對新業務的巨大潛力充滿信心,報告提到,阿裏近期公佈季績,並將2022財年的收入增長指引由同比增長30%,下調至20%至23%之間,低於市場預期的29%,意味着下半財年同比增長爲11%至16%。管理層認爲,由於消費增長放緩,商業收入指引較疲軟,而其他業務部門,如本地服務、國際商業、雲計算等將保持穩健。

德銀髮表研究報告,將京東(9618.HK)目標價由362港元調升至420港元,維持“買入”評級,認爲公司在宏觀不利情況下,仍錄穩定增長。該行表示,京東第3季表現勝預期,京東零售維持強勁,收入按年升23%,受季度活躍用戶(AAC)按年升25%;訂單量增長40%所帶動。生鮮、家用、奢侈品新產品類別持續擴張,訂單量增長快於AAC增長。另外,加盟商(3P)業務料繼續錄得大幅增長。新業務第3季收入增長放緩至33%,該行認爲由於公司社區團購業務“京喜拼拼”戰略變化影響,但期內新業務利潤率損失按季收窄。報告稱,短期面對宏觀挑戰,公司仍有信心維持增長勢頭。雖然供應鏈短缺可能會影響自營(1P)業務,尤其是手機和電子產品增長,但管理層認爲,公司強大3P生態系統會抵銷影響,由於今年雙11促銷更加謹慎。該行預計,京東零售第4季利潤率按年錄得改善,由於“雙11”今年銷售策略審慎,惟另一方面,新增投資或拖累利潤率。該行上調其目標價,維持投資評級不變。

野村發表研究報告,將京東(9618.HK)的目標價由368港元上調至456港元

表示將京東與阿裏巴巴的第三季業績比較,發現鮮明對比,期內京東零售收入按年增長23%,而阿裏內地電商收入僅增長3%,表現令人失望。野村認爲,主要是由於兩家平臺主要銷售產品種類的差異所影響,指出內地宏觀經濟因素對服裝等時尚品類銷售打擊特別大,而相對下消費電子及家居品類受影響較小,導致第三季銷售表現有所不同。該行又指,疫情令社交活動減少,亦降低消費者的置裝需求,人們花費更多時間使用電子產品,促進京東銷售增長,因此對京東維持“買入”評級。

花旗:維持騰訊控股(00700)“買入”評級 目標價703港元

花旗稱,遊戲開發者大會展示了騰訊控股(00700)在行業的領導地位,及其利用技術創新來開發新遊戲的承諾。騰訊認爲虛幻引擎5和VR等領域的技術突破對於進一步豐富遊戲體驗至關重要,因爲用戶要求更高質量的設計和類型多樣化。公司正在日本等市場推動ACG遊戲的海外擴張,去年市場中40%的這類新遊戲來自中國公司,而2019年時爲20%。高盛:維持六福集團(00590)“買入”評級 目標價30港元

高盛:維持六福集團(00590)“買入”評級 目標價30港元高盛稱,六福集團(00590)管理層預期2022上半財年股東應佔溢利同比增約120%,盈喜預期意味上半財年達到純利6.41億元人民幣,高於該行預期的5.79億元人民幣10%.集團上半財年中國業務銷售同比增72%,該行認爲主因同店銷售升95%及淨開店234間;毛利率預計收縮6%至27%,主要由於黃金業務比例增加及黃金產品毛利正常化;經營溢利率預計升0.3%至12%,同時銷售、一般及行政開反佔銷售的比例減8%至16%。此外該行預計其中期息爲每股0.5港元。 美銀證券:重申汽車之家-S(02518)“跑輸大市”評級 目標價降至76港元

美銀證券預計汽車之家-S(02518)未來將加強拓展新能源汽車製造商、二手車交易、數據產品供應和銷售等領域,並提升用戶獲取能力,故研發及營銷支出將上升,下調第四季及明年非通用會計準則計淨利率至30%/39%。公司第三季業績大致符合預期,收入同比下跌24%,較第二季跌幅擴大;期內傳統業務收入下跌32%,表現跑輸內地私家車批發量同期下跌12%,相信表現疲軟主要受媒體服務業務所拖累。該行表示,線索服務業務相對更具韌性,因此第三季收入僅下跌9%。隨着數據業務由升轉跌,期內在線營銷收入增長速度放緩至2.5%。汽車之家智能新車發佈數據產品銷量下滑,該行認爲是由於期內較少新車型面市,預計情況將持續到第四季。此外公司宣佈將在未來十二個月內斥資最多2億美元回購股份。

More Content