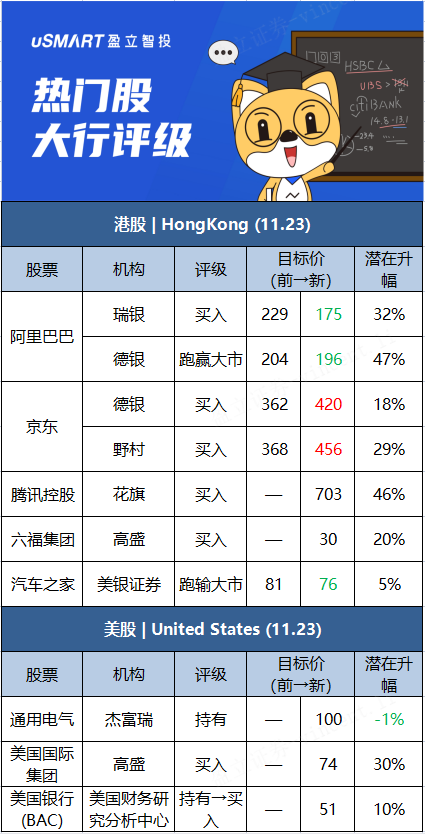

瑞银:维持阿里巴巴-SW(09988)“买入”评级 目标价降至175港元瑞银预计阿里巴巴-SW(09988)2022财年收入同比增21.6%至8720亿元人民币,2023财年放缓至增17%,下调2022财年经调整EBITDA预测16.2%,调低2023财年经调整EBITDA预测19.2%。阿里面对的竞争压力较预期更严重,持续在内地流失市场份额。然而阿里股价已达至2023财年盈利约15倍,假设其于2023财年以后的经调整EBITA复合年均增长率能达中双位数,估值属合理。此外,相信阿里将于下个月举行的投资者日上,可就至今对低线城市、国际市场及云端的投资及结果有更多说明。

德银:维持阿里巴巴-SW(09988)“买入”评级 目标价降至196港元德银对于阿里巴巴-SW(09988)将继续投资于如淘宝特价版、社区业务、ele.me、Lazada以实现长期可持续增长,认为这将拖累下半财年的利润率,故降低2021/22财年的收入预测2%及3%,调整后的纯利预测降低12%和11%。虽然对短期疲软的消费情绪持谨慎态度,但仍对新业务的巨大潜力充满信心,报告提到,阿里近期公布季绩,并将2022财年的收入增长指引由同比增长30%,下调至20%至23%之间,低于市场预期的29%,意味着下半财年同比增长为11%至16%。管理层认为,由于消费增长放缓,商业收入指引较疲软,而其他业务部门,如本地服务、国际商业、云计算等将保持稳健。

德银发表研究报告,将京东(9618.HK)目标价由362港元调升至420港元,维持“买入”评级,认为公司在宏观不利情况下,仍录稳定增长。该行表示,京东第3季表现胜预期,京东零售维持强劲,收入按年升23%,受季度活跃用户(AAC)按年升25%;订单量增长40%所带动。生鲜、家用、奢侈品新产品类别持续扩张,订单量增长快于AAC增长。另外,加盟商(3P)业务料继续录得大幅增长。新业务第3季收入增长放缓至33%,该行认为由于公司社区团购业务“京喜拼拼”战略变化影响,但期内新业务利润率损失按季收窄。报告称,短期面对宏观挑战,公司仍有信心维持增长势头。虽然供应链短缺可能会影响自营(1P)业务,尤其是手机和电子产品增长,但管理层认为,公司强大3P生态系统会抵销影响,由于今年双11促销更加谨慎。该行预计,京东零售第4季利润率按年录得改善,由于“双11”今年销售策略审慎,惟另一方面,新增投资或拖累利润率。该行上调其目标价,维持投资评级不变。

野村发表研究报告,将京东(9618.HK)的目标价由368港元上调至456港元

表示将京东与阿里巴巴的第三季业绩比较,发现鲜明对比,期内京东零售收入按年增长23%,而阿里内地电商收入仅增长3%,表现令人失望。野村认为,主要是由于两家平台主要销售产品种类的差异所影响,指出内地宏观经济因素对服装等时尚品类销售打击特别大,而相对下消费电子及家居品类受影响较小,导致第三季销售表现有所不同。该行又指,疫情令社交活动减少,亦降低消费者的置装需求,人们花费更多时间使用电子产品,促进京东销售增长,因此对京东维持“买入”评级。

花旗:维持腾讯控股(00700)“买入”评级 目标价703港元

花旗称,游戏开发者大会展示了腾讯控股(00700)在行业的领导地位,及其利用技术创新来开发新游戏的承诺。腾讯认为虚幻引擎5和VR等领域的技术突破对于进一步丰富游戏体验至关重要,因为用户要求更高质量的设计和类型多样化。公司正在日本等市场推动ACG游戏的海外扩张,去年市场中40%的这类新游戏来自中国公司,而2019年时为20%。高盛:维持六福集团(00590)“买入”评级 目标价30港元

高盛:维持六福集团(00590)“买入”评级 目标价30港元高盛称,六福集团(00590)管理层预期2022上半财年股东应占溢利同比增约120%,盈喜预期意味上半财年达到纯利6.41亿元人民币,高于该行预期的5.79亿元人民币10%.集团上半财年中国业务销售同比增72%,该行认为主因同店销售升95%及净开店234间;毛利率预计收缩6%至27%,主要由于黄金业务比例增加及黄金产品毛利正常化;经营溢利率预计升0.3%至12%,同时销售、一般及行政开反占销售的比例减8%至16%。此外该行预计其中期息为每股0.5港元。 美银证券:重申汽车之家-S(02518)“跑输大市”评级 目标价降至76港元

美银证券预计汽车之家-S(02518)未来将加强拓展新能源汽车制造商、二手车交易、数据产品供应和销售等领域,并提升用户获取能力,故研发及营销支出将上升,下调第四季及明年非通用会计准则计净利率至30%/39%。公司第三季业绩大致符合预期,收入同比下跌24%,较第二季跌幅扩大;期内传统业务收入下跌32%,表现跑输内地私家车批发量同期下跌12%,相信表现疲软主要受媒体服务业务所拖累。该行表示,线索服务业务相对更具韧性,因此第三季收入仅下跌9%。随着数据业务由升转跌,期内在线营销收入增长速度放缓至2.5%。汽车之家智能新车发布数据产品销量下滑,该行认为是由于期内较少新车型面市,预计情况将持续到第四季。此外公司宣布将在未来十二个月内斥资最多2亿美元回购股份。