作者 | 晨光

數據支持 | 勾股大數據(www.gogudata.com)

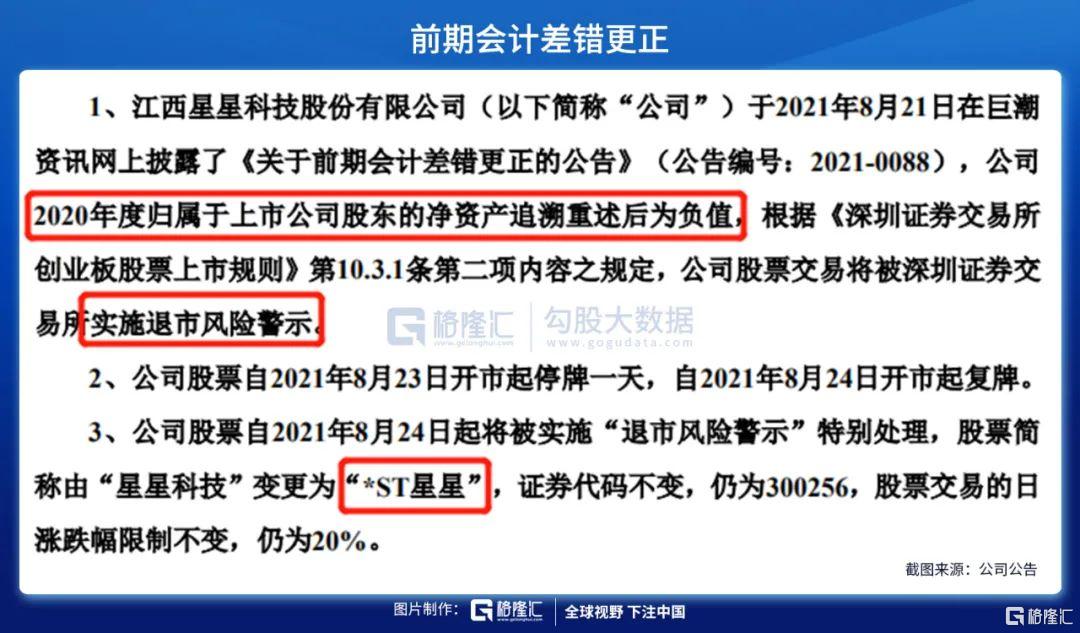

8月21日,星星科技發佈一則《關於前期會計差錯更正的公吿》,2020年度歸屬於上市公司股東的淨資產追溯重述後將變成負數,就這樣近20億元的淨資產説沒就沒了。公司股票也將被交易所實施退市風險警示,股票簡稱將變成“ST星星”。

關於本次追溯調整緣由竟然是:在編制2021年半年度財務報表時,發現2020年度財務報表存在會計差錯。調整金額之大,令探雷哥感到惶恐:

其一,調減營業收入高達31.67億元(佔當年度調整前營收的38.15%),這是要鬧哪一齣,當年度近四成營收就這樣調沒了?與此同時,應收賬款調減也高達20.45億元。

其二,全資子公司星星觸控科技(深圳)有限公司和星星精密科技(深圳)有限公司的經營狀況出現嚴重惡化,管理層對未來經營情況的預判,補提2020年商譽減值準備8.76億元。

綜合上述兩點,再加幾點其他方面的調整。2020年淨利潤由調整前的盈利0.52億元,變成了調整後的鉅虧24.93億元,虧的底褲都沒了。

其實,星星科技在此次“鉅額調整”之前,其歷年財務狀況並“不靚麗、也不樂觀”。

併購深越光電、深圳聯懋兩家的商譽暴雷

2013年8月,星星科技併購深圳市深越光電技術有限公司(簡稱“深越光電”),主營業務為生產銷售觸摸屏觸控模組,按產品類別可以分為 2 大類,即電容屏觸控模組和電阻屏觸控模組。收購時點前,深越光電的經營業績猶如火箭式暴漲。

營業收入從10年的0.42億元增長至12年的5.15億元,兩年暴漲12倍;

淨利潤從10年的163.97萬元增長至12年的5238.09萬元,兩年更是暴漲32倍。

高速增長的業績,帶來高額的併購溢價:淨資產賬面價1.39億元,評估價值8.51億元,增值額7.12億元、增值率511.43%。

併購後的三年業績承諾也是“精準達標”。

2013年,盈利實現數7481.2萬元比預測數高247.06萬元,完成率剛剛過線。

2014年,盈利實現數9523.37萬元比預測數高281.25萬元,完成率也是剛剛過線。

2015年,盈利實現數10707.52萬元比預測數少了292.48萬元,完成率97.34%。

隨後,業績大幅下滑16年、17年淨利潤分別為5965.38萬元、5229.67萬元,18年鉅虧3.71億元,第一次導致商譽暴雷。

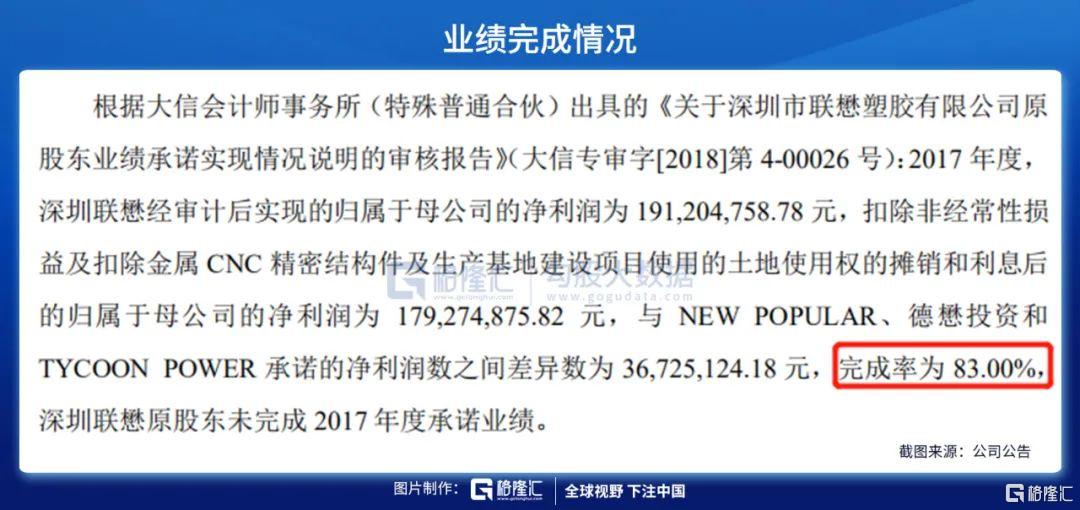

2015年1月,星星科技併購深圳市聯懋塑膠有限公司(簡稱“深圳聯懋”),主營業務為消費電子高精密外觀件、結構中框組件的生產、銷售。收購時點前,經營業績也是火箭式暴漲。

營收、淨利潤每年近似翻倍式增長。帶來了本次併購的高額溢價:評估值14.02億元,增值額9.68億元、增值率223.17%。

2015年實現淨利潤1.19億元略低於業績承諾數,完成率92.27%。

2016年實現淨利潤2.02億元高於業績承諾,完成率111.92%。

2017年實現淨利潤1.91億元低於業績承諾,完成率83%。

剛過業績承諾期,深圳聯懋在2018年鉅虧6.31億元(一年虧掉整個業績承諾期利潤)。

財務狀況,持續惡化

近年來,星星科技的財務狀況持續惡化,我們從以下三方面扒扒:

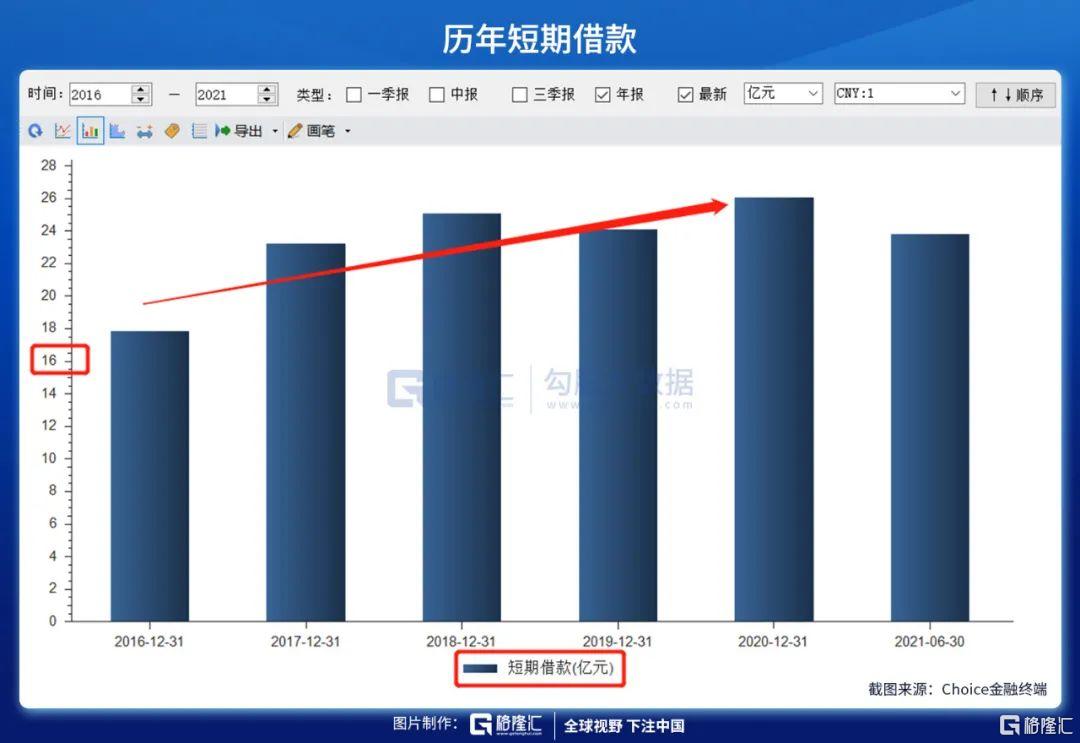

其一,短期借款“長期使用”(短借長用)。

從2016年至2021年半年報,星星科技的短期借款一直高達17.84億元至26.08億元。

截止2021年半年報,質押、抵押、保證類型借款高達21.38億元。

同期,未受限貨幣資金僅為1.46億元,因抵押、質押或凍結等對使用有限制的貨幣資金高達5.71億元。

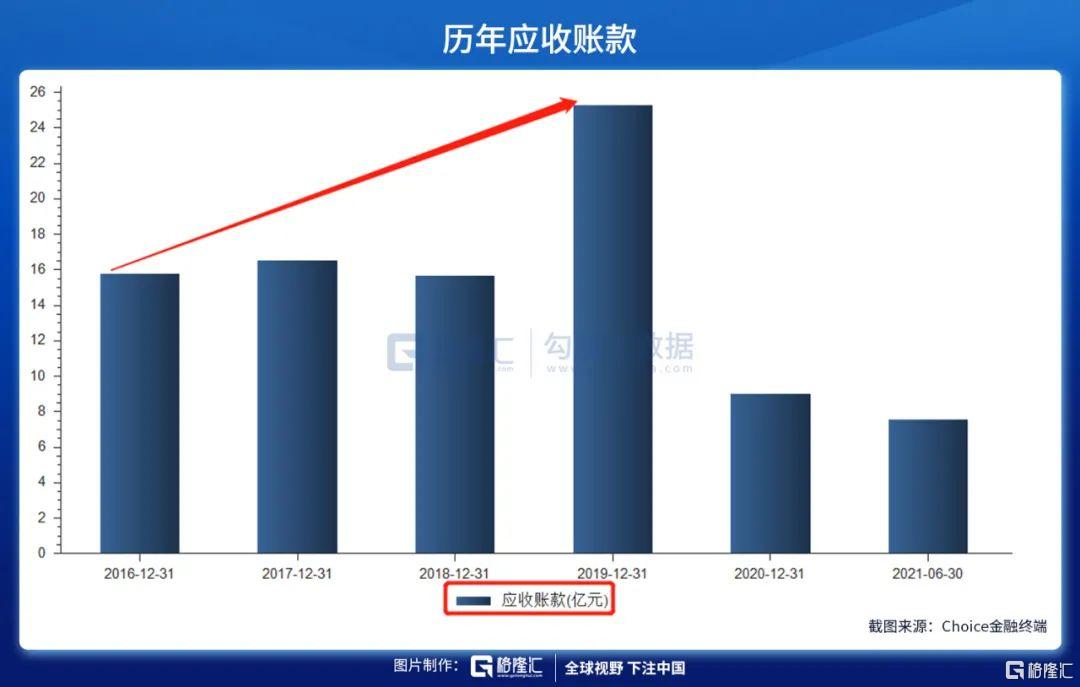

其二,應收賬款越滾越大。由16年的15.77億元上升至19年的25.26億元,且20年在追溯調整前賬面掛賬也是高達29.43億元。

其三,其他應付款暴增。其他應付款由19年底的1.58億元,暴增至20年底的15億元、21年半年報更是達到了21.85億元。

綜上,從未受限貨幣資金僅僅過億元,而短期借款高達23.82億元、其他應付款高達21.85億元。由此可見,此時的星星科技“流動性”是有多麼的緊張。

結語

2021年7月,星星科技發佈一則《關於變更公司名稱及住所暨完成工商變更登記的公吿》。

中文名稱由“浙江星星科技股份有限公司”變更為“江西星星科技股份有限公司”;公司住所由“浙江省台州市椒江區洪家星星電子產業基地 4 號樓”變更為“江西省萍鄉市萍鄉經濟技術開發區周江智能製造產業園 B1 棟”。

從此依偎國資懷抱,原以為這是星星科技賣殼的終點,不曾想卻是一個新故事的起點。

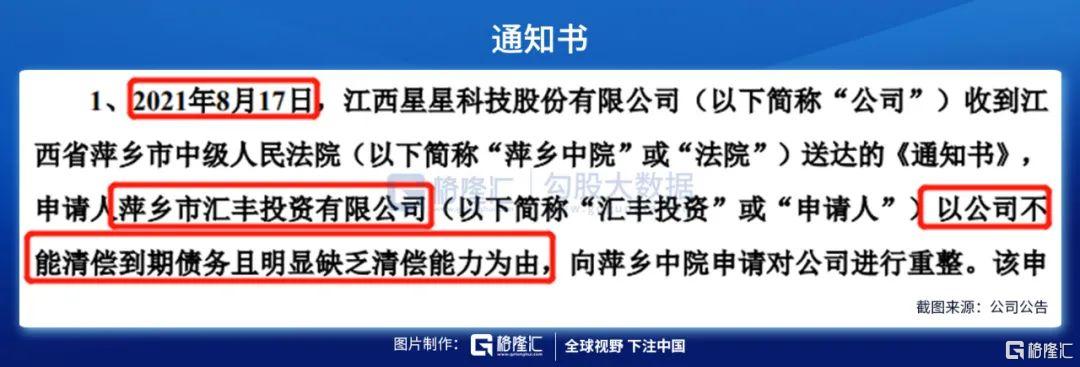

8月17日,星星科技收到萍鄉市中級人民法院送達的《通知書》,申請人匯豐投資以公司不能清償到期債務且明顯缺乏清償能力為由,向萍鄉中院申請對上市公司進行重整。

匯豐投資系萍鄉市國資委旗下企業,即星星科技實控人萍鄉經濟技術開發區(賣殼後)的兄弟企業。

前腳才變更、後腳就開始追債。看到這,探雷哥有點懵逼了,這又是鬧哪一齣?

也許,資本市場上的生意,翻臉比翻書還快。

More Content