茅臺今年流年不利,先是股價被寒武紀超過,再是昨天市值被寧德時代超過,屬於茅臺股王的時代看上去終是要過去了。

但茅臺不服!

昨晚深夜已近12點,貴州茅臺的公衆號發了一篇文章,其中里面有個數據,9月茅臺終端動銷環比翻倍,同比增長20%。

環比這個數據其實意義不大,畢竟到9月了,後面是中秋國慶節,有節假日效應,但同比,這個數據是很不錯的。

對投資者來說,最關心的,應該是這個數據是不是意味着消費股有救了,市場會不會發生高低切?

消費的整體基本面依然很差

首先要指出的是,消費的基本面依然很差,茅臺9月動銷同比增長20%的背後,是白酒行業動銷雙位數的下滑。茅臺這個20%增長只屬於茅臺獨有。

那爲什麼茅臺增長了呢?

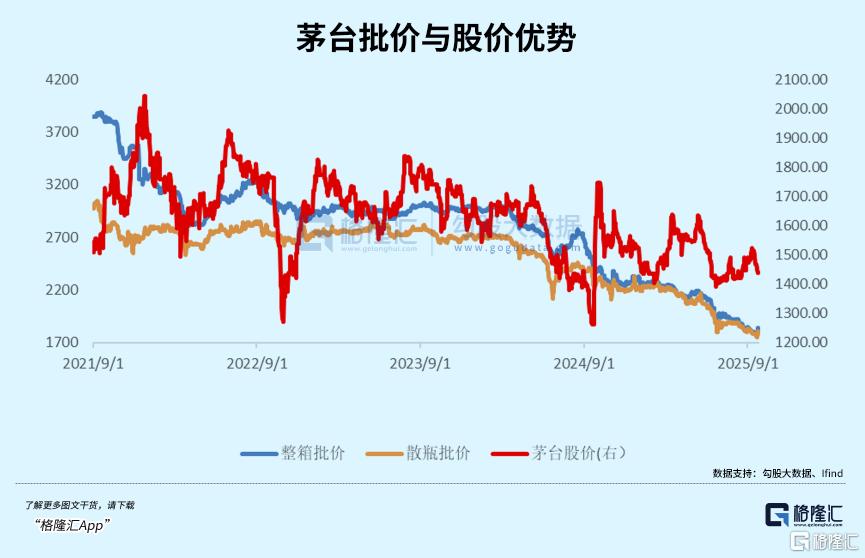

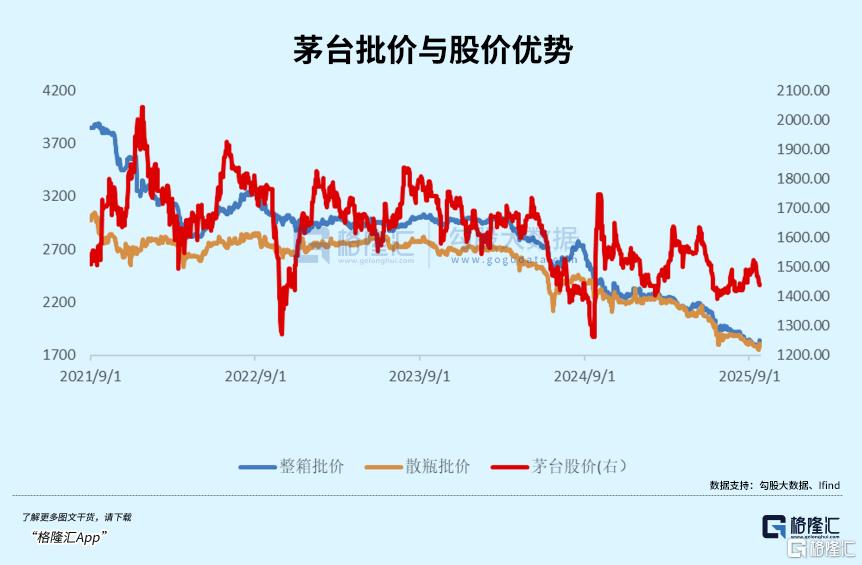

除了節假日臨近外,另一個原因是飛天的價格大大下跌了。去年這個時候,茅臺的批價整箱在2500以上,散瓶在2400左右,再往前,21年的時候,茅臺整箱達到過3800以上,散瓶3100。而今年就在上週末,茅臺批價整箱跌到1770,散瓶跌到1750元,已經是腰斬了。

對消費者來說,飛天茅臺變便宜了,我身邊最近就有幾個人去買了茅臺酒,其中一位是成箱買,成交價格大概在1950元。

9月的動銷增長20%驗證了另一件事,白酒並不是像大家說的那樣年輕人不喝了,茅臺價格跌下來的時候,是有真實需求的,這就是一個好的開始。

當然,整體行業依然是很難的,按最新的調研數據,安徽雙節地銷預計下滑仍在20-30%,江蘇下滑25%以上,其他省份也不會好到哪去。

與白酒密切相關的餐飲行業,看8月的數據,雖然相比6、7月有所好轉(大家都懂爲什麼6月差),但數據依然是十分低迷的。不獨餐飲,商品零售也一樣好不到哪去,8月數據相比前面持續放緩。

與消費相關的樓市價格也持續在走低(關於樓市價格對消費的影響,有人認爲價格下來了,大家有錢消費了,這個觀點暫時是不對的。樓市價格下跌,一方面影響了家庭財富,一個家庭即使不賣房子,但萬一這個家庭遇到了什麼事,它可以通過賣房子來救急,房子是儲蓄,儲蓄持續升值會令家庭成員對未來更有信心,反之則悲觀;另一方面樓市價格下跌往往伴隨不景氣,工資減少。樓市價格下跌對消費的正面影響需要一個再平衡過程才能顯現出來,開始階段會是負面的),8月尤其是一線城市的樓市價格進一步下跌。

所以,當前消費整體是沒有基本面的,這也是爲什麼估值便宜的消費股沒有人理,消費相對來說不是那麼炒題材,都是老登,盯着基本面,小登們在科技正撒歡,也不會理消費。

消費政策面有沒有期待?

但是,這個位置的消費也不用那麼悲觀。茅臺這個20%的動銷增長就是好的開始,大家再注意一下茅臺這張批價圖,注意整箱批價與散瓶批價的差距,21年的時候兩者相差超過600元(可怕不?整箱賣每瓶要多600元),而到上週末,僅差20元。

這個差距縮小意味着什麼?大家都知道,提飛天的時候往往會提及它上面的金融屬性,投資茅臺酒的基本是整箱買。差距縮小意味着飛天的金融屬性被洗得差不多了,而20%的動銷增長意味着真實需求開始顯現。

消費上面最可怕的鬼故事是什麼?是大家覺得沒有未來了,長邏輯沒了。如果長邏輯還在,那麼投資人所需要等待的就是短期數據的恢復,或者恢復預期出現。

預期是會先於數據的,國內經濟又與政策強相關,自然預期恢復會與政策相關。

像5、6月以白酒爲代表的消費持續下跌,跟禁酒令是不無影響的,而從6月以來,消費逐步企穩,與官方媒體對禁酒令的輿論修正不無關係。

昨晚求是網有一篇文章《正確理解和把握過緊日子要求》,也是再一次對禁酒令的修正。

官方媒體今年也多次指出了國內消費佔GDP的比例低,不僅低於發達國家,也低於世界平均水平(來自求是網的文章)。

國內經濟要轉型,固然要靠科技進步來做強,但只有做強,財富只會集中在少數行業,而不能惠及普羅大衆把經濟做大。消費就是那個把經濟做大的槓桿,推動財富在社會各階層流動,流動的錢纔是錢,不流動,財富就是死的。

舉奢侈品這個典型例子,從強的角度來說,這玩意幾乎可以沒有。但是,沒有一個國家能做到在初次分配時人人家里有礦,總有人礦更多。有人在初次分配中佔據了那麼多財富,不用貴的東西把他口袋里的錢哄出來,流向社會各階層,那這個社會怎麼能感受到繁榮有錢呢?

如果富人只喝二鍋頭,他會省下多少錢,這條鏈上也因此失去了許多工作。如果他喝茅臺,政府獲得了更多的稅收,民衆獲得了更多的工資,他獲得了精神滿足,我們要忍受的,就是那該死的嫉妒心看着“他在炫富”。

如果只盯着做強,那這個社會一大半人口都是多餘的,但沒有這個冗餘,又怎麼可能有創新的點子推動科技進步。

從今年官媒的幾篇文章可以看出,其實政府層面也意識到了消費對國內經濟的重要性,唯獨就是過去積重的問題,以及當前各種問題,處理事情上有個優先順序,政策層面是一直沒出實質性的刺激,這也是消費板塊極其低迷的原因。

我們並不是說政策層面馬上會有期待,但大家需要保持這個敏銳度。今年還剩下3個月,還有三場重要的會議,一場是在10月份,這個是定調未來五年的,很重要,另外兩場是在12月份,定調明年的。

我們這邊的行事風格看,如果確定了某件事對國家層面是有利的,那麼政策只會遲到,不會不到。

那麼:

消費行業有哪些細分行業可能先起來?哪些公司已經開始好轉?

市場如今震盪調整,歷史中的牛市回調是什麼樣的?哪些板塊是回調後優先關注的板塊?

特朗普的關稅政策幹趴了今天的醫藥板塊,但這個政策影響真的那麼大嗎?

歡迎掃碼加入格隆匯研究院,獲取最新行業報告、公司解讀與投資策略,與我們一起,在科技變革的浪潮中捕捉真正值得長期陪伴的成長股。

注:文中所涉公司僅爲案例分析,不構成任何投資推薦。市場有風險,投資需謹慎,決策前請務必結合獨立研判。