張坤最新動向曝光。截至2025年二季度末,張坤旗下管理4只基金易方達藍籌精選、易方達優質精選、易方達優質企業三年持有、易方達亞洲精選,總管理規模為550.47億元。

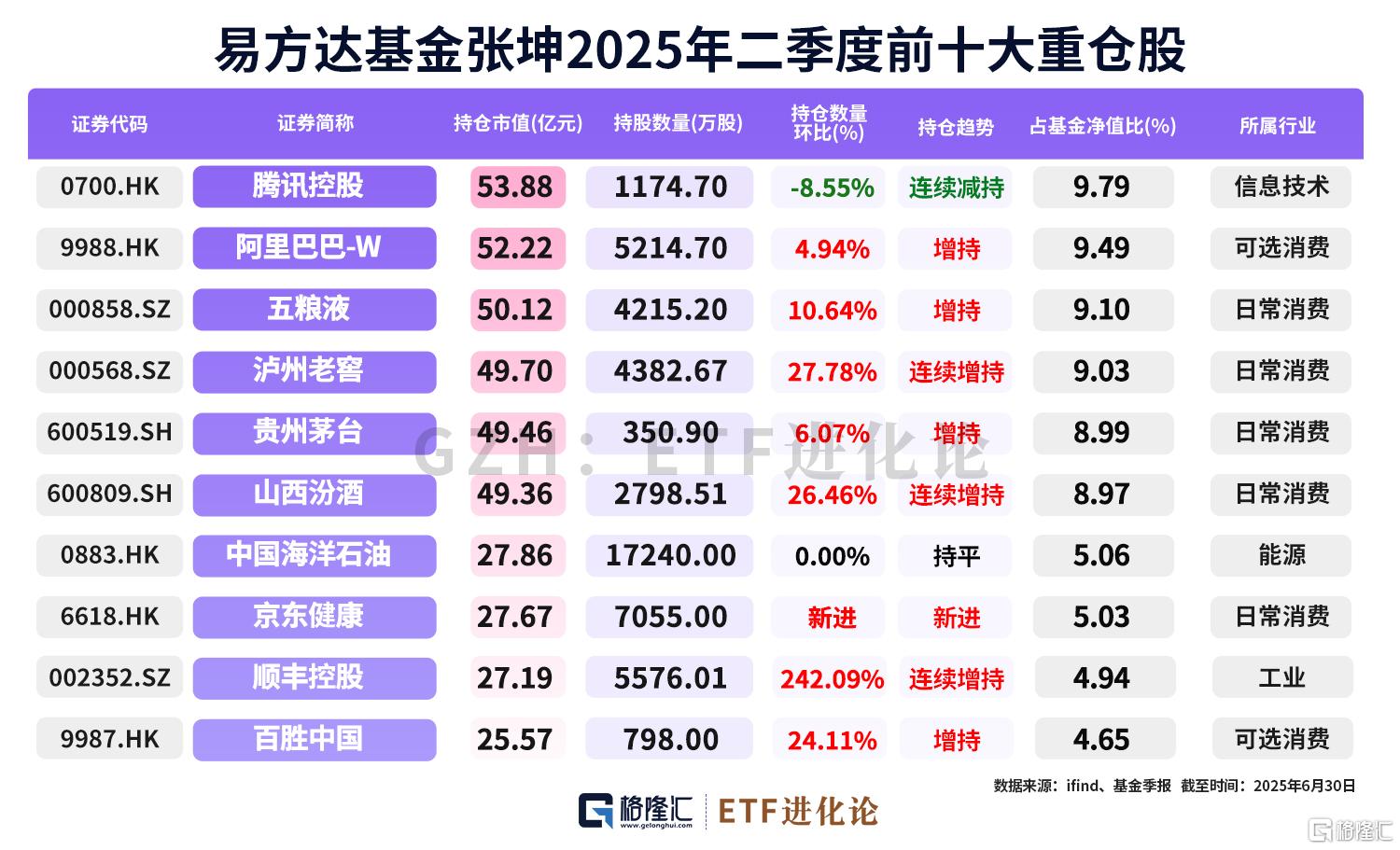

從具體持倉變動來看,今年二季度,京東健康新進持倉前十;大手筆加倉順豐控股;加倉阿里巴巴-W、五糧液、瀘州老窖、貴州茅台、山西汾酒、百勝中國;對中國海洋石油持倉不變;減持騰訊控股;洋河股份、美團退出持倉前十。

張坤二季度末前十大重倉股為:騰訊控股、阿里巴巴-W、五糧液、瀘州老窖、貴州茅台、山西汾酒、中國海洋石油、京東健康、順豐控股、百勝中國。

在二季報中,張坤錶示:

1.2025年二季度,A股市場方面,滬深300指數上升1.25%,上證指數上升3.26%,創業板指數上升2.34%。香港市場方面,恒生指數上升4.12%,恒生中國企業指數上升1.90%。地產方面,1-5月份,新建商品房銷售面積同比下降2.9%,新建商品房銷售額同比下降3.8%,全國房地產開發投資同比下降10.7%。進入二季度以來,主要一二線城市的二手房價格再次下行,至近5年的最低水平,房地產行業的下行壓力依然較大。

CPI方面,從2月到5月連續四個月為負,物價仍面臨較大的向下壓力。股票市場方面,二季度分化明顯,軍工、銀行、通信等行業表現較好,而食品飲料、家電、鋼鐵等行業表現相對落後。

本基金在二季度股票倉位基本穩定,並調整了消費和科技等行業的結構。個股方面,我們仍然持有商業模式出色、行業格局清晰、競爭力強的優質公司。

2.我們認為,地產價格的持續下行和物價指數為負是投資者對國內需求信心不足的核心原因。且GDP平減指數近兩年持續為負,投資者將目前的狀況線性外推為中期甚至長期不變,因此長期國債的利率維持在與經濟發展潛力不匹配的很低水平,權益投資者偏好類國債的或外需為主的資產。

3.我們並不認同對國內需求和經濟的悲觀預期,我國的人均GDP仍然是發展中國家水平,離中等發達國家尚有差距,人均收入和生活水平相比發達國家仍有較大的提升空間。只要充分發揮市場經濟的力量和個體的主觀能動性,疊加科技進步,有望帶來經濟的持續增長,繼續向十九屆五中全會提出的“2035年人均GDP達到中等發達國家水平”的目標邁近,經濟發展的成果也終將反映到老百姓生活水平的持續提升,進而反映到優質上市公司的經營業績上。

4.我們理解,由於投資久期的不同,投資者在同一個公司上做出相反的判斷十分正常。從長期投資者的維度,首先我們認為悲觀預期會在某個時刻被打破,一個標誌是長期國債收益率不再維持在與經濟發展前景不匹配的低水平,雖然我們難以判斷具體的時點,但是投資上判斷什麼發生比判斷什麼時候發生要重要得多。

5.此外,我們將不斷審視組合中公司的競爭力在經濟下行期是否得以鞏固甚至增強,在未來經濟好轉時能否獲得更強的競爭地位。總體來看,我們認為持倉公司的估值已經反映了未來盈利下滑甚至大幅下滑的預期,低估值疊加可觀的股東回報的保護,對長期投資者來説是很有吸引力的。

實體店