新出讓土地開發的商品房,一律實行現房銷售,預示着我國商品房銷售制度變革進入深水區。

一律實行現房銷售

近日,河南信陽市住建局發佈《關於加強商品房預售管理工作的若干措施(試行)(公示版)》。

該文件提出六項措施,涵蓋嚴控預售許可條件、嚴格預售資金繳存、規範預售資金使用、嚴格實行項目開發公司制、合理把握工程進度,準確界定新出讓土地等措施。

其中還明確提及,文件印發後新出讓土地開發的商品房,一律實行現房銷售,適用範圍為中心城區,各縣可參照執行。

這就意味着我國商品房銷售制度已經進入深水區。

而信陽市作為三四線城市代表,其政策實施具有典型意義。

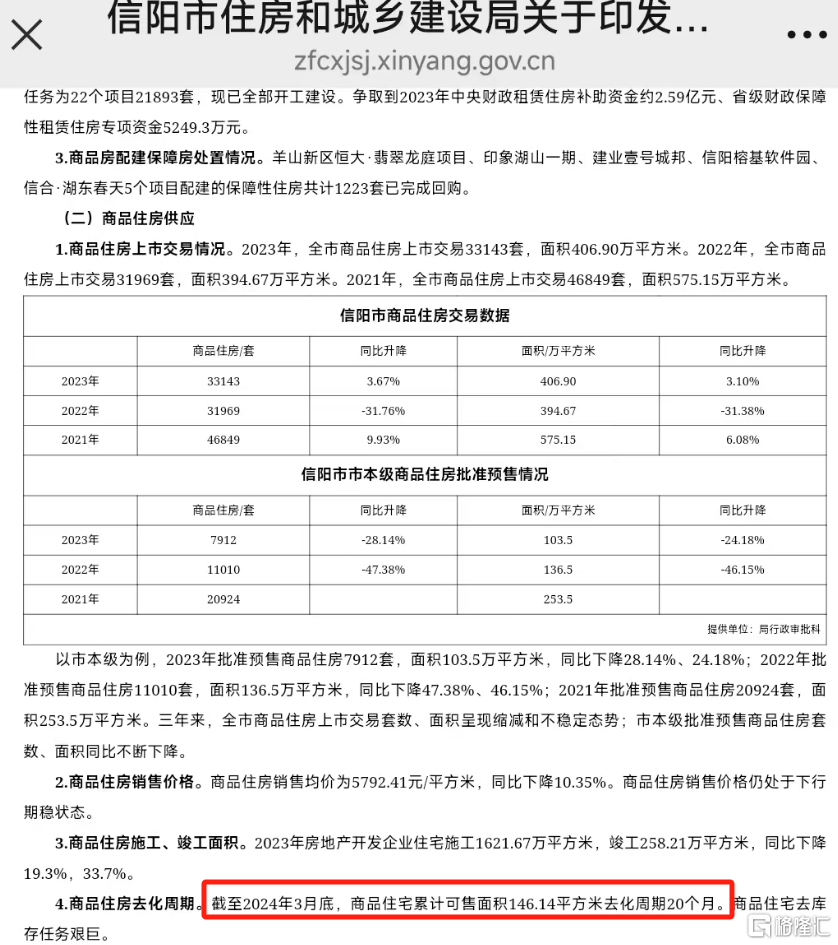

當前信陽房地產市場庫存高企,信陽市住建局在印發《信陽市2024年住房發展年度計劃》的通知中提到,“截至2024年3月底,商品住宅累計可售面積146.14萬平方米,去化週期20個月。商品住宅去庫存任務艱鉅。”

且在2025年1-3月全市國民經濟運行簡析中披露,信陽市商品房銷售面積下降0.5%;銷售額增長1.1%;商品房待售面積增長8.5%。

而據數據統計,2025年1-4月信陽市本級僅成交1宗涉宅用地,且多數地塊由地方國資底價獲取。

在此背景下推行現房銷售,短期內對市場衝擊有限,反而有助於通過土地市場優化供需結構。

政策中"嚴格實行項目開發公司制""自有資金購地"等條款,實質是通過強化項目法人責任,防範資金挪用風險,這對化解地方爛尾樓問題具有直接作用。

與信陽形成對比的是,海南、湖南嶽陽、浙江衢州、河北雄安新區、北京、深圳等試點地區已形成差異化路徑。

海南自2020年全面推行現房銷售後,中小房企淘汰率達32%,頭部房企市場份額從45%升至68%,並且截至2024年8月海南實施現房銷售4年累計交房8萬套;

北京自2021年起便在土地出讓階段通過"競現房銷售面積"的漸進式試點,先是在大興黃村海户新村地塊試點競報“現房銷售面積”,到了2022年有34宗用地都涉及競報現房銷售面積。

河北雄安新區2023年則直接取消了商品住房預售,推行現房銷售、精裝交付。

深圳2023年重啟現房銷售,推出首宗“競現房”宅地A001-0212地塊,在2024年寶安區A219-0080地塊(深鐵閲海境)要求全部現房銷售,並配套“交房即發證”政策。

這些表明,現房銷售對市場的影響呈現顯著的區域分化特徵——核心城市通過品質升級實現溢價,而三四線城市更多承擔去庫存、預防風險的功能。

進入長期主義

商品房預售制度是自20世紀90年代引入中國,曾憑藉快速回籠資金的優勢推動行業高速發展,但同時也伴隨着“爛尾樓”“貨不對板”等問題的誕生。

現在考慮推廣現房銷售,採用“新老劃斷”原則,無論是對開發商還是購房者,市場預期都會有一定的變化。

對行業而言,現房銷售模式下,房企需承擔全週期資金投入,回款週期從預售制的2~3年延長至4~5年。

以10億元項目為例,若融資成本6%,資金佔用延長1年將增加利息支出6000萬元。

而中小房企融資渠道有限、成本高企,面臨現金流風險也會增加。

這就意味着,開發商需要具備更強的資金實力和風險承受能力。

所以未來各地可以看到中小房企逐步出清,頭部房企市佔率逐年提升,行業集中度加速提升。

對市場而言,由於現房銷售,短期內會導致新房供應量下降,而在新房供應步伐減緩的情況下,容易出現供需失衡從而推高核心地段房價。

這對類似杭州、北京、深圳這樣的核心城市來説,在一二手房聯動效應下,也有機會進一步推動二手房價格穩住。

但與此同時,也會倒逼房企從“高週轉”轉向“精工細作”。

一方面,現房銷售購房羣體對新房包括質量、設計、户型等方面的要求也隨之提高,在購房前就可以直觀檢查房屋質量,減少如户型、配套設施等和宣傳不符等貨不對板的問題;

另一方面,當高週轉模式不再可行的情況下,也間接要求各個房企無論是拿地還是建設開發都要精打細算。

但長期來看,也會因為新房的品質溢價和市場投機抑制趨於穩定。

所以商品房銷售模式的變革不僅是銷售模式的切換,更是對房地產行業底層邏輯的重構。

短期內,政策將加劇行業洗牌,推高企業開發建設以及交付的門檻;長期則有利於構建“低風險、高品質、可持續”的新發展模式。

現房銷售制度改革是房地產行業轉向高質量發展的關鍵一步,最終將推動住房迴歸居住本質,實現“穩地價、穩房價、穩預期”的目標。

目前來看,現房銷售試點城市雖然出現了,但還需要時間分階段推進與配套改革。

從高庫存的三四線城市全面推開,更多是考慮到了三四線城市樓市的特點。

同時可以減少期房糾紛帶來的社會問題。

作者 | 醉酒大鯊魚