3月5日,極兔速遞(01519.HK)交出過去一年的年度成績單。

作爲行業內的一匹“黑馬”,在國內已經頗爲“內卷”的快遞賽道上,極兔再次展現了“後起之秀”不俗的表現。

1、盈利拐點確認:從規模擴張到效率躍升,步入新成長週期

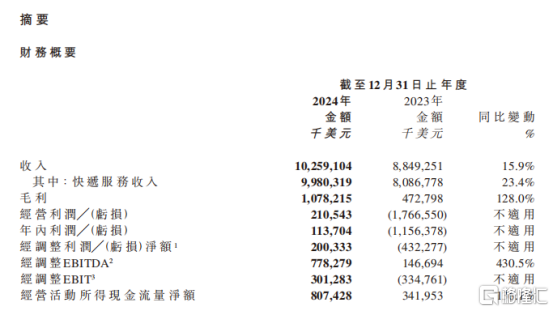

先來看整體業績數據:

2024年,極兔全年收入達到102.59億美元,同比增長15.9%;毛利爲10.78億美元,同比增長128.0%;淨利潤大幅扭虧爲盈,經調整淨利潤約2億美元,超出市場預期。經營活動現金流爲8.07億美元,同比增長136.1%。

(圖片來源:公司財報)

對於這份財報,筆者認爲如下幾個方面值得重視。

其一,快遞行業常被視爲低門檻、同質化競爭的“修羅場”,但極兔用它持續的業績突圍證明——規模與效率的躍升,可以重構行業價值分配。

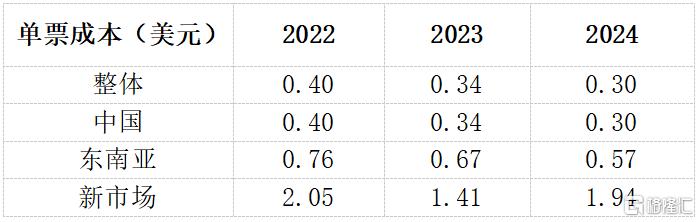

這一點也直接體現在極兔單票成本的變化上,這也是其利潤增長的重要驅動因素所在。

可以看到,通過規模提升、自動化、網絡優化和技術創新等一系列措施,極兔將單票成本壓縮至行業標杆水平。

從財報來看,過去一年,中國市場的單票成本同比下降11.8%至0.30美元。與此同時,東南亞市場單票成本亦下降14.9%至0.57美元,作爲該市場的“龍頭”,極兔連續五年位居市佔第一,增強了其對上下遊的議價能力,推動服務分層和溢價能力釋放。

新市場方面,單票成本雖然呈現一定程度上浮,考慮到極兔在這一市場整體仍處在快速擴張期,因此短期內業務量的增長與成本的下降並非完全同步,但從長遠視角來看,仍然有較大的壓縮空間,可進一步增厚利潤。

(數據來源:公司財報)

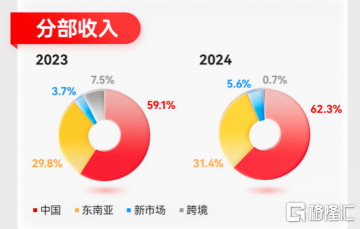

其二,從極兔不同側重點的業務佈局,可以清晰看到其走出了一條差異化的路徑,構建了快遞紅海中的“效率護城河”。

在中國市場,作爲“輕裝上陣”的後來者,極兔以其強大的運營能力和模式優勢殺出重圍,實現了從“價格模式”到“價值模式”的有效進化。

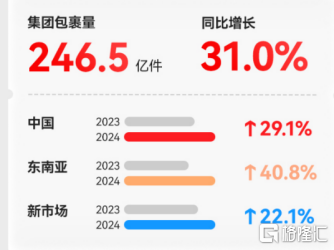

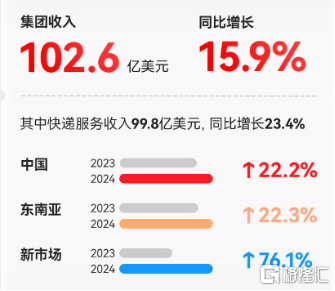

2024年,極兔中國包里量同比增長29.1%至198億件,在中國市場的市佔率由2023年10.6%進一步提升至11.3%。得益於單票成本顯著下降,其在中國市場已經連續第二年實現盈利,經調整EBIT首次轉正,達到1.5億美元。

再看東南亞,過去一年,極兔在該市場包里量同比增長40.8%,市佔率28.6%穩居第一,經調整EBIT達3億美元,同比增長48.9%。該市場的高增長、高毛利驗證了極兔在成熟市場形成了規模壁壘與盈利增長的“正向循環”。

至於新市場,中東、拉美等區域雖仍虧損,但包里量增長22%至2.8億件,收入增長76%達到5.8億美元。與此同時,經調整EBIT爲虧損7646.5萬美元,較2023年虧損1.1億美元大幅收窄。

從新市場的虧損不難看出,極兔展現了其通過成熟市場反哺新市場,形成“高毛利市場輸血低毛利擴張”的全球化協同邏輯,這也表明了極兔有着高度的戰略耐心,敢於用短期利潤、平衡區域佈局策略以換取長期增長。

很顯然,結合極兔資產負債表的情況來看,不論是債務結構較此前的大幅優化、現金儲備的增厚,還是經營活動現金流的大幅增長,皆共同驗證了極兔早已脫離“燒錢換規模”階段,其獨特的經營模式在降本增效層面形成強大的競爭力,並推動公司進入到以提升效率爲核心的良性增長週期。

2、三角增長極驅動長遠擴展,全球“基建型”增長模型催化估值躍遷

極兔的全球化佈局已經構建起一個梯次增長的結構,涵蓋成熟市場、戰略市場以及新興市場。其中,東南亞作爲成熟市場,極兔不斷加深其護城河;在中國這個戰略市場,極兔則實現了差異化突圍;而在新興市場如中東和南美,極兔正積極拓展,旨在獲取藍海紅利。

這種佈局的增長邏輯在於:通過在不同市場採取針對性的發展策略,實現全球業務的穩步增長和可持續發展。

而在這一“鐵三角”結構下,極兔已經步入到了盈利拐點,這也進一步表明,未來極兔效率提升的邊際收益將高於其規模擴張的線性增長。

換言之,若極兔後續能持續將在成熟市場的精細化運營能力複製至全球,其有望成爲繼UPS、FedEx等之後又一實現跨洲際規模盈利的物流巨頭。

透過極兔這份新的財報,不難發現這家從東南亞起家、曾經以低價捲入中國市場的快遞新勢力,終於完成了從“燒錢換規模”到“效率驅動盈利”的戰略躍遷。

這份財報不僅是一份扭虧爲盈的成績單,更是一份驗證其全球化商業模式可行性的關鍵答卷。

極兔這份不俗的業績表現也讓筆者不禁思考,在一個相對內卷的行業里,究竟什麼樣的企業才能夠真正突圍?特別是在投資視角下,因爲高度內卷所以行業內除了頭部企業外,其他後來者是否並非沒有機會,還是說存在更高的預期差?

很顯然,極兔這匹黑馬以獨有的姿態衝出了重圍,但市場顯然還並未有效兌現這份預期。自極兔港股上市以來,其整體市場表現並不算太理想。

從估值視角來看,極兔致力於在全球物流市場構築底層“基礎設施”,在這一“基建型”增長模型下,這也意味着公司還將持續受益規模及效益的提升。

長期來看,憑藉技術賦能與生態擴張,極兔還將持續演繹新成長曲線。而眼下,中國資產重估背景,考慮到其全球化網絡稀缺性及盈利爬坡確定性,估值修復同樣具備良好的空間。

3、結語

對於投資者而言,什麼是值得長期押注的企業,一直是值得反覆琢磨和思考的問題。

極兔從長期戰略定力、不斷提升的經營質量、以及對股東回報的重視等等讓外界看到了其吸引力所在。

就在前不久的2月11日,極兔還被納入MSCI中國指數,調整已於2月28日收盤後生效。

與此同時,過去一年還可以看到極兔積極在市場上展開回購動作。2024年,極兔累計進行了34次回購,合計回購2707.06萬股,累計回購金額1.62億港元。

此外,就在財報發佈後,野村證券發表報告,予以公司“買入”的投資評級,目標價7.3港元。

很顯然,不論是外部機構的評級認可,還是公司自身的回購動作,都爲極兔的價值吸引力增添了一筆亮色。