港股近期十分強勢,截止到2024年5月13日,港股連升三週,一個月內由低點反彈近3000點,轉眼已收復上年9月波段高位的189水平。現階段港股仍沿着上升軌走,短期不適宜做淡港股,對後市看法仍然樂觀。

港股的低估值問題

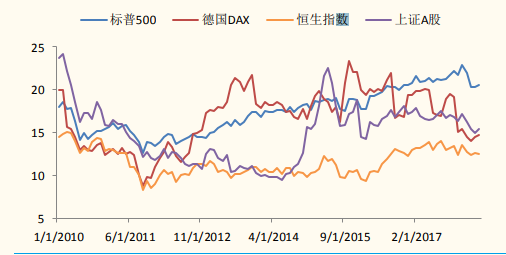

對比全球主要股指市盈率歷史,港股估值始終處於低位,2010年以來,恒生PE始終低於15,均值11.6;同期標普500PE均值17.5,上證A股14.9,德國DAX16.7。

(來源:華爾街見聞,2018.04)

導致港股估值偏低主要有四個原因:

1. 投資者來源與上市公司來源不匹配

港股作為高度成熟開放的資本市場,吸引了來自全世界的投資者,2018年聯交所數據顯示,其中超過半數以上的交易來自歐美市場投資者,中國內地投資者占比僅有21.5%。然而,因香港市場環境良好,上市規則便利,因而與投資者結構相對應的是,港股主要上市公司以中國內地市場為主。

由於投資者普遍具有本土偏好,會優先投資自身熟悉的市場港股市場投資者來源與上市公司的匹配,因而由於對當地市場參與程度有限,在估值中無法體現當地企業的知名度,品牌效應和關注度。

2. 外地機構投資者主導股票市場

高估值往往與個人投資者聯繫在一起,然而港股市場投資者主要為專業機構。與個人投資者相比,專業的機構投資者擁有資本和資訊的雙重優勢,在投資種類和方式選擇上也更靈活,對股票估值也來得更為專業和成熟。

而且,港股市場上的機構投資者大部分是海外投資者,其追求安全性的全球化資本配置會對股票的估值更為謹慎。

3. 港股市場資金供需結構不平衡

從需求結構看,由於港股市場結構性不平衡,導致流動性不足,具體來說,即資金需求遠低於股票供給。因此與全球市場橫向對比,港股的成交金額、換手率、成交金額占總市值之比等指標均為最低。

以供給的視角看,香港是全球IPO最寬鬆的地區之一。據Dealogic數據,香港交易所2015年、2016年連續兩年成為募資額最高的IPO交易所,在2017年下滑至第4位,落後於紐交所、上交所和納斯達克,但仍遠超出其他交易所的IPO募資規模。在新增股票多而資金增量卻明顯不足的情況下,股票稀缺性不足妨礙了港股市場整體估值的提升。

4. 港股上市公司以金融、地產等低估值行業為主

港股上市公司以金融、地產為主,而其行業普遍低估值的特性同樣拉低了港股整體估值。

港股的回彈趨勢

截止到5月13日,恒指連升第3日,共漲801點或4.4%,重上萬九關口,科指則重越四千點大關,連升三日共升3.8%。恒指今早低開59點報18,904點,早段跌幅曾擴大至136點,低見18,827點後有買盤支持,大市掉頭回升,重上萬九點大關,午後升穿今早高位,最多升159點,高見19,123點,創超過9個月高位,挨近全日最高位收市。恒指全日升151點或0.8%,報19,115點;國指升0.6%,報6,761點;科指漲1.4%,收4,018點,大市成交1,472億元。

藍籌友邦(1299)升0.3%;騰訊(700)升1.9%;阿里巴巴(9988)明公布業績,全日揚4.1%;美團(3690)升3.1%,阿里與美團合力貢獻恒91點升幅;京東(9618)走高2.1%;內地集運指數(歐線)主力合約再創新高,東方海外(316)抽升5.9%,為表現最好藍籌;平保(2318)10年首次減持滙控(005),滙控仍升0.1%;平保則跌0.4%。鐵路基建股受捧,中車(1766)急升7.3%;時代電氣(3898)炒高6%;中鐵(390)彈升4.5%。

目前,投資者普遍關心港股能否繼續上漲。這個問題可以回歸到這一輪牛市的結構中去認識上漲本質,分四類情況:

第一是大型藍籌股份的估值修復,代表:港交所、騰訊;

第二是房地產板塊受政策刺激下的估值修復;

第三是部分缺乏業績支撐的股票在流動性寬鬆之下的暴力夾升;

第四是近期取消紅利稅傳聞引發的高息股板塊進一步提升。

總之,目前港股牛市的底層邏輯是堅實的,這也是4月下旬以來行情可以幾乎無回調上漲的原因。但值得留意的是,5月下旬開始是公司密集披露一季度業績的時期,屆時市場將出現分化。即具有業績支撐的股票估值繼續提升,實現戴維斯雙擊;而不具備業績支撐的股票則會打回原形。

2024年港股還有哪些投資機會?

· 公共事業板塊,尤其是電力行業

在CPI(消費者價格指數)低增長或負增長的情況下,公共事業尤其是電力行業可能會有更好的表現。這是因為在通貨膨脹較低時,公用事業產品(如電力)的價格有上漲的空間,而過去40年中電力價格並未顯著上漲。

電力需求的增速放緩(從4-5%降至2-3%)可能會導致煤炭使用量的減少,這有助於改善電力定價體系,因為需求增長放緩可能會減輕對能源價格的壓力。

新能源的發展為電力運營商帶來了新的機遇,特別是那些同時運營新能源電力的公司。新能源的引入有助於改善這些公司的成本結構,因為新能源通常具有較低的運營成本和更環保的特點。

· 消費股的投資機會

儘管港股市場在過去兩年中整體下跌,但消費品公司(如啤酒、乳製品、食品、餐飲等)的股價相對穩定,這可能是因為外資對消費品行業有較深的理解和偏好。

不過,由於外資在港股中占比較大,外資的動向對市場有顯著影響,因此投資者在考慮投資時不能忽視這一因素。