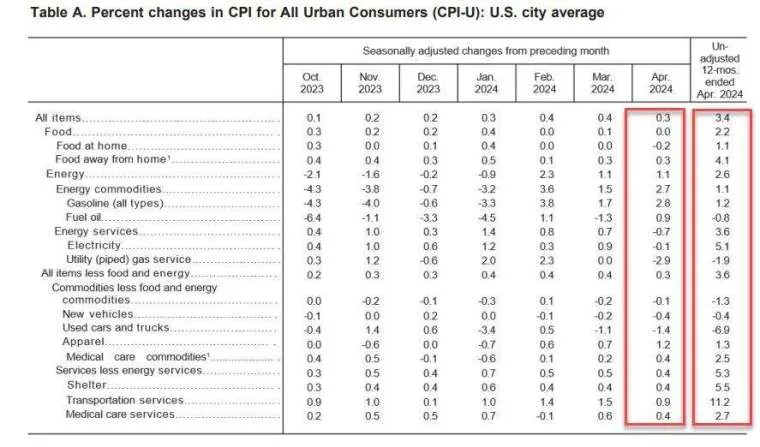

美國勞工統計局 (BLS) 5月15 日公布的數據顯示,4 月 CPI 年增 3.4%,符合市場預期,略低前值 3.5%,按月來看成長 0.3%,低於市場預期與前值的 0.4%,核心CPI降至3.6%,更創3年來最小年增幅,且月增6個月來首次下降。市場重燃降息希望,帶來債市上漲動力。5月15日,美國國債殖利率滑落至逾一個月以來低點。

(來源:美國勞工統計局,2024.05.15)

(來源:美國勞工統計局,2024.05.15)

市場反應:美股、美債或大幅波動

美股四大指數同步勁漲,標普500和納斯達克觸及空前新高;美元走軟,日圓一度狂升1%;美國10年期國債殖利率急降10個基點至4.34%,是4月10日以來最低,2年期美債殖利率也插水走低。債券殖利率與價格走勢相反,因此,美債價格跳漲。

MarketWatch報價顯示,紐約債市15日尾盤時,對Fed利率政策較為敏感的2年期國債殖利挫跌8.3個基點至4.734%,創4月5日以來新低;10年期國債殖利率下跌9個基點至4.354%,創4月4日以來新低;30年期國債殖利率下滑7.8個基點至4.515%,創4月9日以來新低。

能源、住屋成本持續上升,新車與二手車價格下滑

4 月能源和住屋成本上升仍是通脹降溫的最大阻力,新車和二手車價格下滑,推動通脹增速放慢。分項來看,住房和汽油貢獻上月價格升幅的70%以上,其中,占到CPI比重約三分之一的住屋項目於4月環比上升0.4%,連續三個月錄得該幅度升幅。另外,4 月新車指數月減 0.4%、二手車和卡車指數下跌 1.4%,降幅較 3 月進一步擴大。

(來源:美國勞工統計局,2024.05.15)

(來源:美國勞工統計局,2024.05.15)

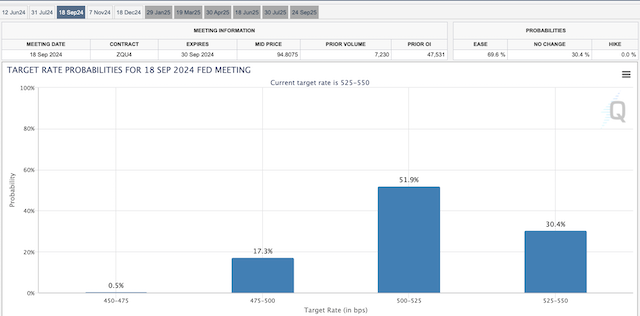

Fed9月降息概率近70%

根據芝商所 FedWatch 工具,Fed 在 9 月降息 1 碼的機率為 51.9%、降息兩碼 (50 個基點) 的機率為 17.3%、降息三碼 (75 個基點) 的機率為 0.5%,而維持利率不變的機率為 30.4%。另外,Fed 在 11 月降息的機率高達 82.3%。

(來源:芝商所官網,2024.05.15)

(來源:芝商所官網,2024.05.15)

美聯儲主席鮑威爾在出席活動時坦言,對通脹降溫的信心不如從前,不過他重申,下一步行動不太可能是加息,更有可能將利率維持在當前水準,等待通脹進一步放緩的證據。