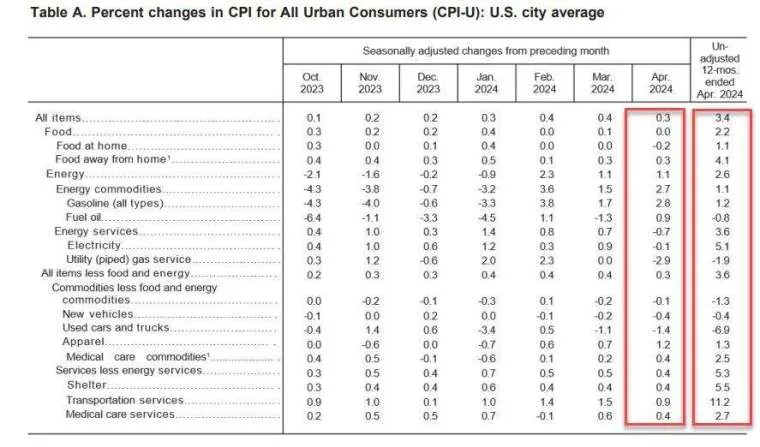

美国劳工统计局 (BLS) 5月15 日公布的数据显示,4 月 CPI 年增 3.4%,符合市场预期,略低前值 3.5%,按月来看成长 0.3%,低于市场预期与前值的 0.4%,核心CPI降至3.6%,更创3年来最小年增幅,且月增6个月来首次下降。市场重燃降息希望,带来债市上涨动力。5月15日,美国国债殖利率滑落至逾一个月以来低点。

(来源:美国劳工统计局,2024.05.15)

(来源:美国劳工统计局,2024.05.15)

市场反应:美股、美债或大幅波动

美股四大指数同步劲涨,标普500和纳斯达克触及空前新高;美元走软,日圆一度狂升1%;美国10年期国债殖利率急降10个基点至4.34%,是4月10日以来最低,2年期美债殖利率也插水走低。债券殖利率与价格走势相反,因此,美债价格跳涨。

MarketWatch报价显示,纽约债市15日尾盘时,对Fed利率政策较为敏感的2年期国债殖利挫跌8.3个基点至4.734%,创4月5日以来新低;10年期国债殖利率下跌9个基点至4.354%,创4月4日以来新低;30年期国债殖利率下滑7.8个基点至4.515%,创4月9日以来新低。

能源、住屋成本持续上升,新车与二手车价格下滑

4 月能源和住屋成本上升仍是通胀降温的最大阻力,新车和二手车价格下滑,推动通胀增速放慢。分项来看,住房和汽油贡献上月价格升幅的70%以上,其中,占到CPI比重约三分之一的住屋项目于4月环比上升0.4%,连续三个月录得该幅度升幅。另外,4 月新车指数月减 0.4%、二手车和卡车指数下跌 1.4%,降幅较 3 月进一步扩大。

(来源:美国劳工统计局,2024.05.15)

(来源:美国劳工统计局,2024.05.15)

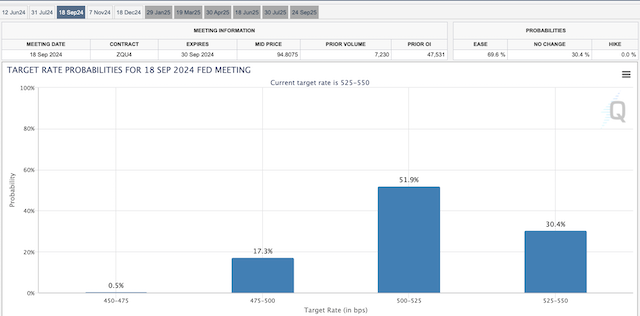

Fed9月降息概率近70%

根据芝商所 FedWatch 工具,Fed 在 9 月降息 1 码的机率为 51.9%、降息两码 (50 个基点) 的机率为 17.3%、降息三码 (75 个基点) 的机率为 0.5%,而维持利率不变的机率为 30.4%。另外,Fed 在 11 月降息的机率高达 82.3%。

(来源:芝商所官网,2024.05.15)

(来源:芝商所官网,2024.05.15)

美联储主席鲍威尔在出席活动时坦言,对通胀降温的信心不如从前,不过他重申,下一步行动不太可能是加息,更有可能将利率维持在当前水准,等待通胀进一步放缓的证据。