7月行情收官,上證指數、創業板指、深證成指7月收益率分別為2.78%、1.43%、0.98%。今年以來,上證指數累計上升6.53%,創業板指、深證成指則整體分別收跌1.52%、-4.69%。

“下注中國”十大核心ETF在7月平均升幅4.64%,今年以來上升3.49%。

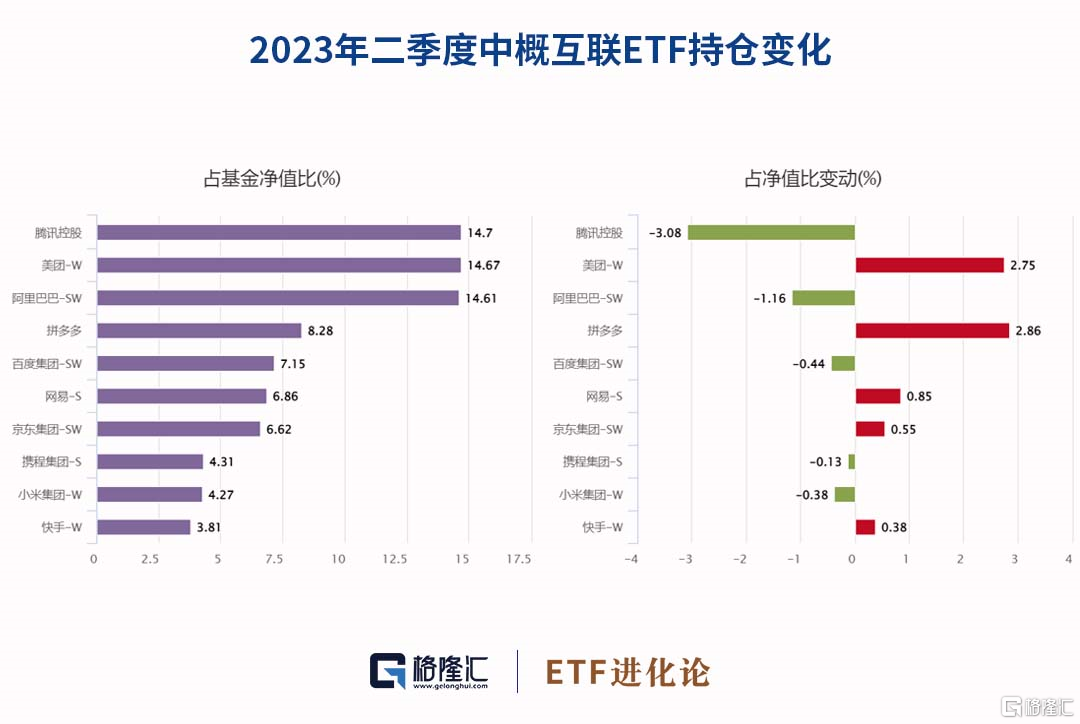

1.中概互聯ETF發力

中概互聯ETF在7月上升15.87%,是本月升幅最大的一隻ETF。

中概互聯ETF跟蹤的是中證海外中國互聯網30指數,該指數從香港及其他海外交易所選取30只中國互聯網公司證券作為指數樣本,以反映境外上市的中國互聯網公司證券的整體表現。權重集中度較高,包含了騰訊控股、阿里巴巴、快手、美團、京東集團等互聯網龍頭公司,具有代表性。

2季度,受美聯儲貨幣政策、中國經濟修復情況、海外地緣局勢等因素的綜合影響,中概互聯板塊整體震盪下行。市場對中國經濟的修復預期由快速反彈轉變為穩步復甦,目前正處於期待經濟刺激政策出台的階段,在此過程中,業績相對較好的部分互聯網公司或更容易受益於政策的邊際變化。

在5月加息後,美聯儲在6月暫停了加息,然而鮑威爾表態不排除7月進一步加息的可能,在美國經濟整體呈現弱衰退趨勢的背景下,年內美國CPI或將降至3%左右的水平,美聯儲加息終點或離我們越來越近,這對於中概互聯這類成長板塊資產的估值提振是較大利好。

此外,AI概念已在A股和美股雙雙形成主線行情,無論是上游的算力板塊還是下游的應用板塊今年以來升幅都較大,對於板塊中開發大模型的互聯網平台型公司和下游應用端的遊戲公司而言,A股和美股對中概股的映射效應隱含着值得期待的投資機會。

7月中概互聯網ETF迎來一波上升,廣發基金認為,當前中概互聯板塊主要受中國經濟修復情況、美聯儲貨幣政策、海外地緣局勢等因素綜合影響,後面主要有以下幾個看點:

1. 中國國內經濟刺激政策的出台,在此過程中,市場可能會提前表現,也就是預判別人的預判,這是資金層面的博弈。

2. 國內AI大模型的應用,toB,toC,都值得關注,要知道國內正兒八經做大模型的公司還是逃不過中概互聯這些成份股。

3. 後續經濟內生增長性恢復,作為相對順週期的中概互聯板塊業績修復也將受益。

4.美聯儲或許在未來不久就可能推出降息,板塊可能出現戴維斯雙擊。

對於互聯網板塊,中庚基金丘棟榮認為互聯網股兼顧確定性和成長性,首先,供給格局帶來確定性。消費繼續復甦和用户習慣不可逆,平台的渠道價值仍有稀缺性,競爭相對可控,互聯網產業鏈平台議價能力凸顯,疊加降本增效,大幅度提升利潤水平和盈利質量。其次,價值鏈縱深擴張引領成長性。政策温和,創始人迴歸有望增強組織創新的信心和活力,AI等新技術手段帶來新機遇和調整,進一步夯實核心業務和探索高價值場景。再者,互聯網板塊呈現出系統性的低估值特徵,回購進一步增強股東回報,市場可能過度低估了其收入端的韌性以及高估了非理性競爭帶來的利潤不確定性。

銀華基金李曉星表示,港股互聯網板塊股價位置和估值都是底部位置,而基本面從去年下半年就出現持續上行的狀態。在反壟斷、流量紅利消失的大背景下,降本增效仍是未來一個階段互聯網板塊業績持續上行的重要因素。同時,在AI產業崛起的當下,我們認為港股的核心互聯網公司最有可能抓住AI浪潮下的機遇,使得自身的體量上個台階,結合當下的估值水平,有望迎來業績估值雙升的行情。

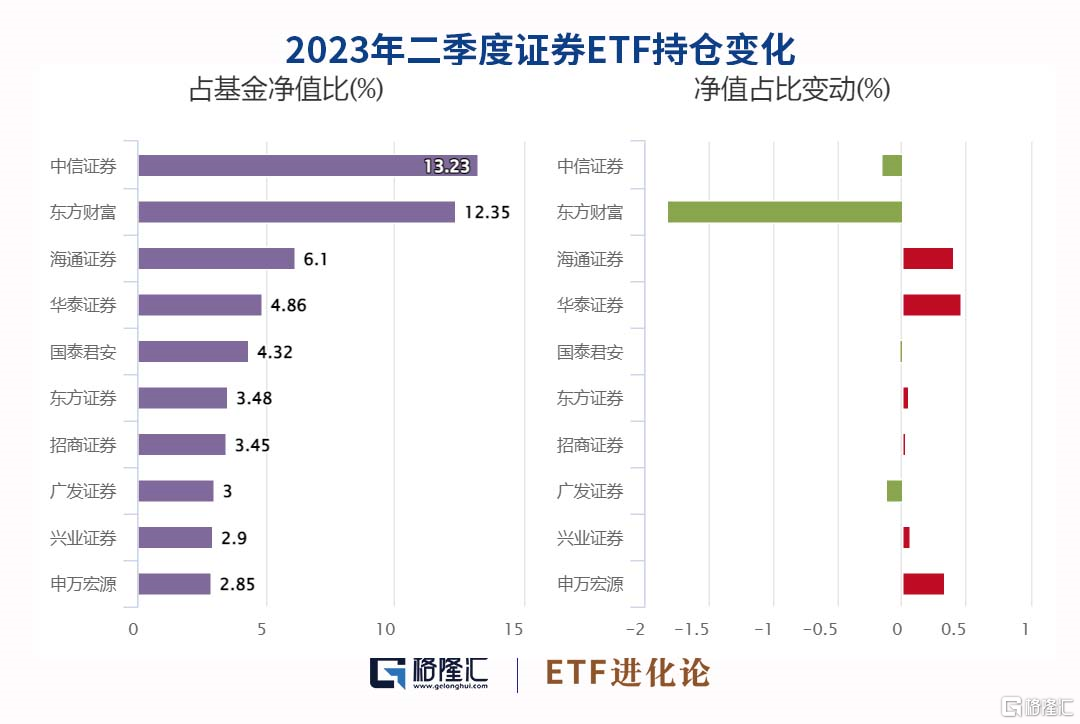

2. 牛市旗手證券ETF啟動

證券ETF(159841)在7月上升15.77%,升幅月度排名第二。

證券ETF跟蹤的是中證全指證券公司指數,該指數選取中證全指樣本股中的證券公司行業股票組成,以反映證券行業股票的整體表現。證券ETF成分股包括東方財富、中信證券、海通證券、華泰證券、國泰君安等龍頭公司。

2023年7月24日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下半年經濟工作。會議明確指出,要用好政策空間、找準發力方向,紮實推動經濟高質量發展,要活躍資本市場、提振投資者信心。證監會、中金所、北交所等積極響應會議精神,政策利好不斷積累。

2023年7月24日至25日,中國證監會召開2023年系統年中工作座談會,強調將從投資端、融資端、交易端等方面綜合施策,協同發力,確保黨中央大政方針在資本市場領域不折不扣落實到位。

2023年7月28日,證監會提出大股東、董監高不得以離婚、解散清算、分立等任何方式規避減持限制,預計將會緩解市場的資金壓力。中金所發佈2023年中長期資金風險管理計劃,金融期貨可以為中長期資金提供精細化、低成本、高效率的風險管理工具,是推動中長期資金入市的重要保障,該計劃的出台有助於加快資本市場投資端改革,活躍資本市場。北交所發佈《證券公司北京證券交易所股票做市交易業務特別規定(徵求意見稿)》,下調了對做市券商的淨資本及評級要求,並新增更加符合北交所特點的兩項指標,有利於提升北交所市場交投活躍度,提振投資者信心。

截至7月底,券商板塊估值1.43xPB,處於歷史15.7%分位,當前估值較低,佈局正當時。

重磅會議提振投資者信心,疊加行業基本面向好因素,引發市場積極反應,證券板塊呈現較大幅度拉昇。7月24-28日,證券板塊上升12.12%,升幅位列A股所有板塊榜首,跑贏大盤指數7.19%,多隻券商股周內升停。

政策導向是影響券商股估值的核心因素,西部證券覆盤了2012年、2018年及2020年三次券商板塊具有明顯超額收益的行情:

1.2012年1月-2013年2月底,申萬證券二級指數累計收益最高達62%,相對於滬深300的超額收益最高達42%,政策寬鬆與創新驅動板塊上升;

2.2018年10月19日至2019年4月底,申萬證券二級指數累計收益最高達80.31%,相對於滬深300的超額收益最高達58.81%,股權質押風險緩解帶動短期估值修復,資本市場改革持續深化驅動行業持續性行情;

3.2020年5月29日起至2020年7月底,申萬證券二級指數累計收益最高達48.9%,相對於滬深300的超額收益最高達23.7%,政策持續放開疊加行業整合預期帶來板塊超額收益。

三輪行情均受益於利好政策出台促進券商板塊估值提升,持續的政策紅利堆積驅動板塊行情延續,西部證券強調監管政策的反轉期是配置券商股的良好時機。

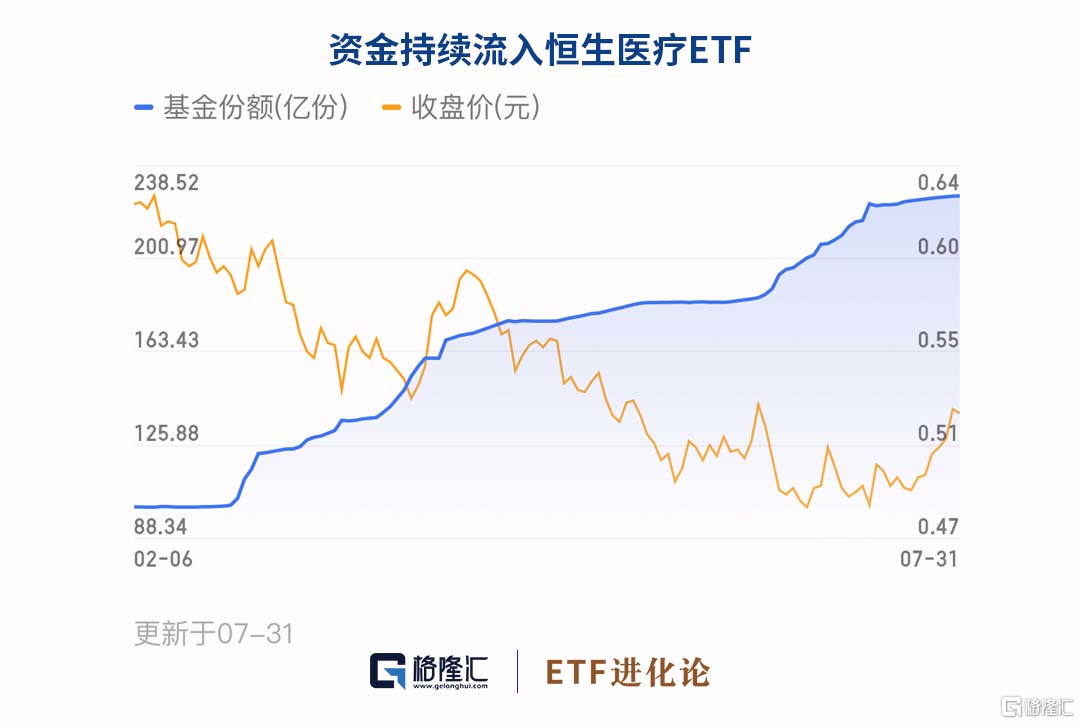

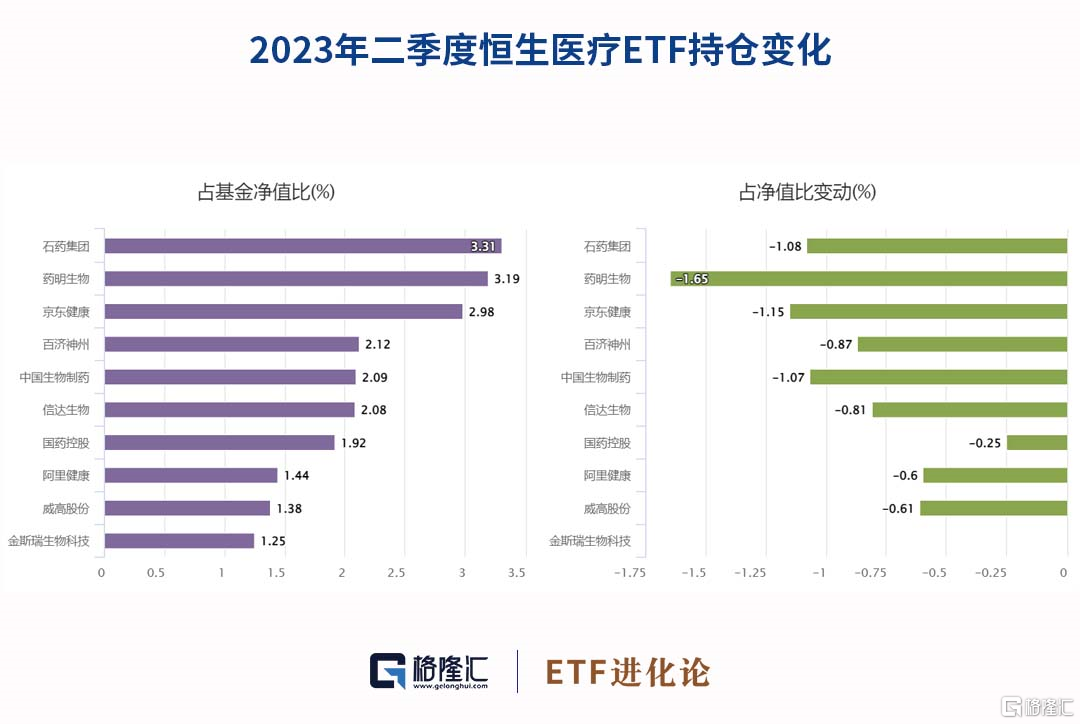

3. 資金持續抄底恒生醫療ETF

恒生醫療ETF(513060)在7月上升7.14%,今年來下跌12.35%,調整中,資金持續流入恒生醫療ETF。

恒生醫療ETF緊密跟蹤恒生醫療保健指數,反映恒生綜合指數裏主要經營醫療保健業務成份股公司的表現,成分股包括石藥集團、藥明生物、京東健康、百濟神州、中國生物製藥等。

東吳證券認為,港股醫藥公司成長性與確定性兼具,配置港股醫藥正當時:

1.集採降價陣痛結束,未來新產品獲批放量在即。醫保國談趨向温和,企業壓力減輕。醫保控費與支持國產替代政策大環境不改,國產替代進程加快。藥品審批與支付政策鼓勵創新藥發展,創新藥市場空間廣闊。

2.港股醫療板塊相較內地機遇更豐富:與A股相比,港股醫療板塊創新屬性更強,未來業績增長的基石堅固。恒生港股通醫療保健指數成份股中存在大量細分行業龍頭,且未在內地上市,投資港股可以買到內地缺少的優質標的。隨着美元加息步入尾聲,海外流動性增加,港股迎來反彈機會。

3.當前國內人口老齡化加快,醫療剛需擴大;居民收入水平提升,健康消費升級需求增加,是未來醫療市場增長的主要因素。同時疫情不利因素出清,醫院診療量回升。不論短期還是中長期,醫療行業的增長均具有極高的確定性。

中庚基金丘棟榮稱,港股醫藥科技股估值迴歸理性,具有較大的創新可能性,1)藥械產品具全球競爭力,格局正清晰。大量資本從湧入到退潮,生物醫藥產業升級迅猛,培育了一批有國際競爭力的企業和企業家,至今內外壓力下重回理性與專注;供給引領需求。醫藥技術的持續升級,反哺刺激高質量的醫療需求。人口老齡化和人民生活水平提升過程中,需求確定性高,具備消費韌性;3)低位置高賠率。港股醫藥行業受海外流動性等因素壓制,持續調整,例如一些“18A”的生物科技公司的市值已低於淨現金,從公司及產品的角度,都具備較好的投資回報率。