7月行情收官,上证指数、创业板指、深证成指7月收益率分别为2.78%、1.43%、0.98%。今年以来,上证指数累计上升6.53%,创业板指、深证成指则整体分别收跌1.52%、-4.69%。

“下注中国”十大核心ETF在7月平均升幅4.64%,今年以来上升3.49%。

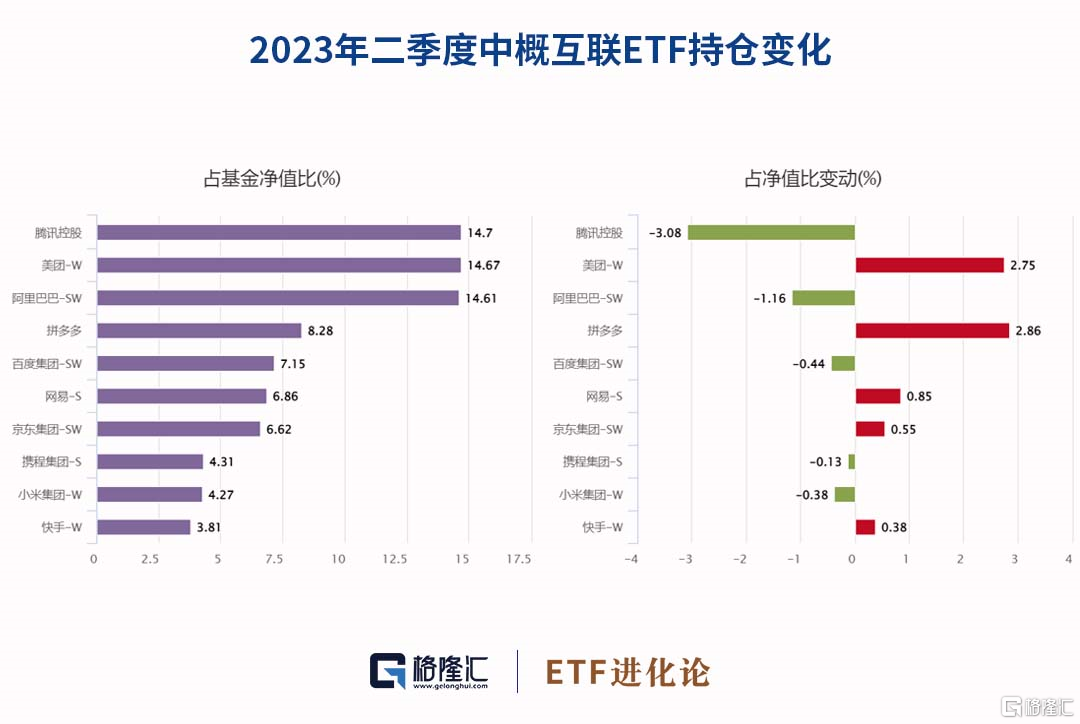

1.中概互联ETF发力

中概互联ETF在7月上升15.87%,是本月升幅最大的一只ETF。

中概互联ETF跟踪的是中证海外中国互联网30指数,该指数从香港及其他海外交易所选取30只中国互联网公司证券作为指数样本,以反映境外上市的中国互联网公司证券的整体表现。权重集中度较高,包含了腾讯控股、阿里巴巴、快手、美团、京东集团等互联网龙头公司,具有代表性。

2季度,受美联储货币政策、中国经济修复情况、海外地缘局势等因素的综合影响,中概互联板块整体震荡下行。市场对中国经济的修复预期由快速反弹转变为稳步复苏,目前正处于期待经济刺激政策出台的阶段,在此过程中,业绩相对较好的部分互联网公司或更容易受益于政策的边际变化。

在5月加息后,美联储在6月暂停了加息,然而鲍威尔表态不排除7月进一步加息的可能,在美国经济整体呈现弱衰退趋势的背景下,年内美国CPI或将降至3%左右的水平,美联储加息终点或离我们越来越近,这对于中概互联这类成长板块资产的估值提振是较大利好。

此外,AI概念已在A股和美股双双形成主线行情,无论是上游的算力板块还是下游的应用板块今年以来升幅都较大,对于板块中开发大模型的互联网平台型公司和下游应用端的游戏公司而言,A股和美股对中概股的映射效应隐含着值得期待的投资机会。

7月中概互联网ETF迎来一波上升,广发基金认为,当前中概互联板块主要受中国经济修复情况、美联储货币政策、海外地缘局势等因素综合影响,后面主要有以下几个看点:

1. 中国国内经济刺激政策的出台,在此过程中,市场可能会提前表现,也就是预判别人的预判,这是资金层面的博弈。

2. 国内AI大模型的应用,toB,toC,都值得关注,要知道国内正儿八经做大模型的公司还是逃不过中概互联这些成份股。

3. 后续经济内生增长性恢复,作为相对顺周期的中概互联板块业绩修复也将受益。

4.美联储或许在未来不久就可能推出降息,板块可能出现戴维斯双击。

对于互联网板块,中庚基金丘栋荣认为互联网股兼顾确定性和成长性,首先,供给格局带来确定性。消费继续复苏和用户习惯不可逆,平台的渠道价值仍有稀缺性,竞争相对可控,互联网产业链平台议价能力凸显,叠加降本增效,大幅度提升利润水平和盈利质量。其次,价值链纵深扩张引领成长性。政策温和,创始人回归有望增强组织创新的信心和活力,AI等新技术手段带来新机遇和调整,进一步夯实核心业务和探索高价值场景。再者,互联网板块呈现出系统性的低估值特征,回购进一步增强股东回报,市场可能过度低估了其收入端的韧性以及高估了非理性竞争带来的利润不确定性。

银华基金李晓星表示,港股互联网板块股价位置和估值都是底部位置,而基本面从去年下半年就出现持续上行的状态。在反垄断、流量红利消失的大背景下,降本增效仍是未来一个阶段互联网板块业绩持续上行的重要因素。同时,在AI产业崛起的当下,我们认为港股的核心互联网公司最有可能抓住AI浪潮下的机遇,使得自身的体量上个台阶,结合当下的估值水平,有望迎来业绩估值双升的行情。

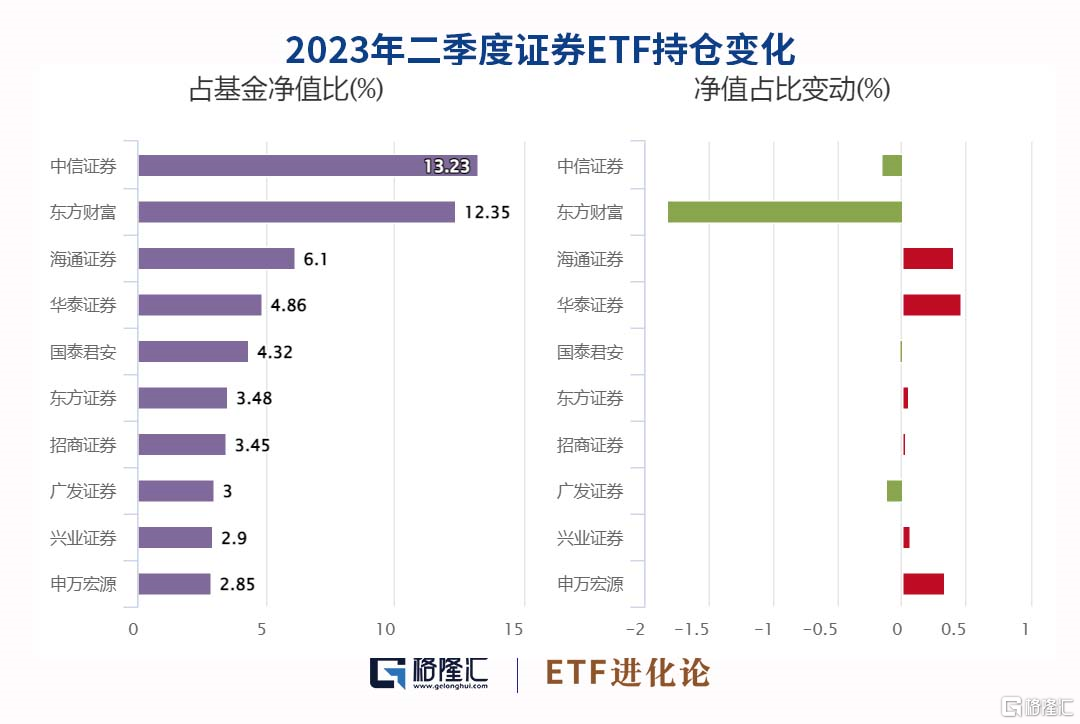

2. 牛市旗手证券ETF启动

证券ETF(159841)在7月上升15.77%,升幅月度排名第二。

证券ETF跟踪的是中证全指证券公司指数,该指数选取中证全指样本股中的证券公司行业股票组成,以反映证券行业股票的整体表现。证券ETF成分股包括东方财富、中信证券、海通证券、华泰证券、国泰君安等龙头公司。

2023年7月24日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。会议明确指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展,要活跃资本市场、提振投资者信心。证监会、中金所、北交所等积极响应会议精神,政策利好不断积累。

2023年7月24日至25日,中国证监会召开2023年系统年中工作座谈会,强调将从投资端、融资端、交易端等方面综合施策,协同发力,确保党中央大政方针在资本市场领域不折不扣落实到位。

2023年7月28日,证监会提出大股东、董监高不得以离婚、解散清算、分立等任何方式规避减持限制,预计将会缓解市场的资金压力。中金所发布2023年中长期资金风险管理计划,金融期货可以为中长期资金提供精细化、低成本、高效率的风险管理工具,是推动中长期资金入市的重要保障,该计划的出台有助于加快资本市场投资端改革,活跃资本市场。北交所发布《证券公司北京证券交易所股票做市交易业务特别规定(征求意见稿)》,下调了对做市券商的净资本及评级要求,并新增更加符合北交所特点的两项指标,有利于提升北交所市场交投活跃度,提振投资者信心。

截至7月底,券商板块估值1.43xPB,处于历史15.7%分位,当前估值较低,布局正当时。

重磅会议提振投资者信心,叠加行业基本面向好因素,引发市场积极反应,证券板块呈现较大幅度拉升。7月24-28日,证券板块上升12.12%,升幅位列A股所有板块榜首,跑赢大盘指数7.19%,多只券商股周内升停。

政策导向是影响券商股估值的核心因素,西部证券覆盘了2012年、2018年及2020年三次券商板块具有明显超额收益的行情:

1.2012年1月-2013年2月底,申万证券二级指数累计收益最高达62%,相对于沪深300的超额收益最高达42%,政策宽松与创新驱动板块上升;

2.2018年10月19日至2019年4月底,申万证券二级指数累计收益最高达80.31%,相对于沪深300的超额收益最高达58.81%,股权质押风险缓解带动短期估值修复,资本市场改革持续深化驱动行业持续性行情;

3.2020年5月29日起至2020年7月底,申万证券二级指数累计收益最高达48.9%,相对于沪深300的超额收益最高达23.7%,政策持续放开叠加行业整合预期带来板块超额收益。

三轮行情均受益于利好政策出台促进券商板块估值提升,持续的政策红利堆积驱动板块行情延续,西部证券强调监管政策的反转期是配置券商股的良好时机。

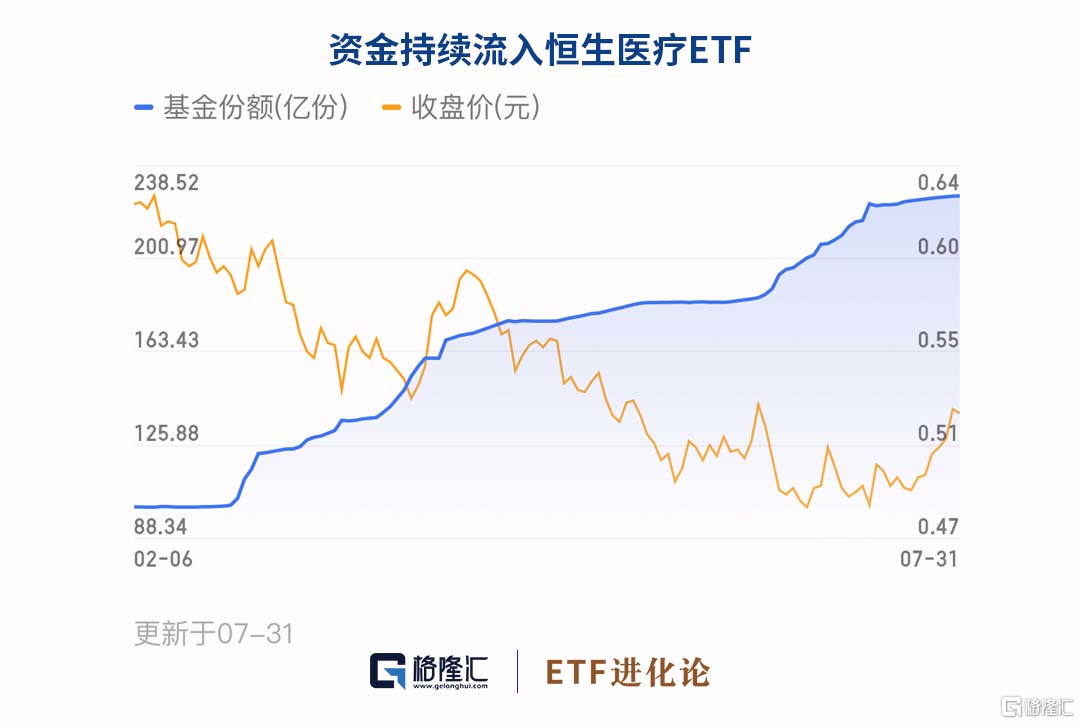

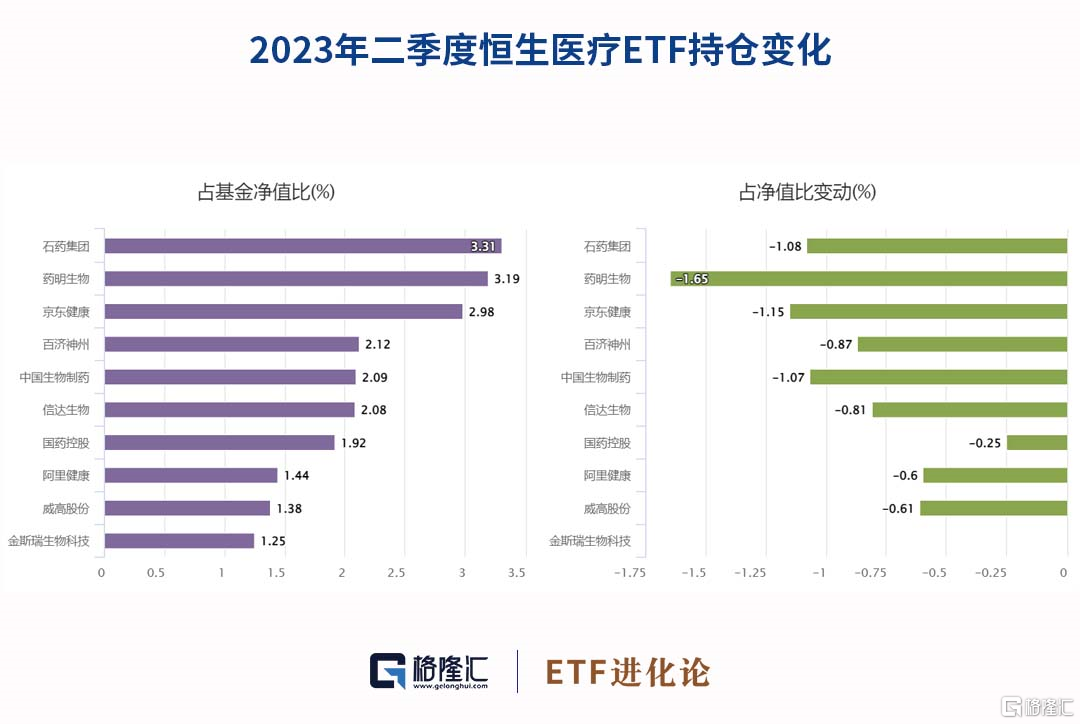

3. 资金持续抄底恒生医疗ETF

恒生医疗ETF(513060)在7月上升7.14%,今年来下跌12.35%,调整中,资金持续流入恒生医疗ETF。

恒生医疗ETF紧密跟踪恒生医疗保健指数,反映恒生综合指数里主要经营医疗保健业务成份股公司的表现,成分股包括石药集团、药明生物、京东健康、百济神州、中国生物制药等。

东吴证券认为,港股医药公司成长性与确定性兼具,配置港股医药正当时:

1.集采降价阵痛结束,未来新产品获批放量在即。医保国谈趋向温和,企业压力减轻。医保控费与支持国产替代政策大环境不改,国产替代进程加快。药品审批与支付政策鼓励创新药发展,创新药市场空间广阔。

2.港股医疗板块相较内地机遇更丰富:与A股相比,港股医疗板块创新属性更强,未来业绩增长的基石坚固。恒生港股通医疗保健指数成份股中存在大量细分行业龙头,且未在内地上市,投资港股可以买到内地缺少的优质标的。随着美元加息步入尾声,海外流动性增加,港股迎来反弹机会。

3.当前国内人口老龄化加快,医疗刚需扩大;居民收入水平提升,健康消费升级需求增加,是未来医疗市场增长的主要因素。同时疫情不利因素出清,医院诊疗量回升。不论短期还是中长期,医疗行业的增长均具有极高的确定性。

中庚基金丘栋荣称,港股医药科技股估值回归理性,具有较大的创新可能性,1)药械产品具全球竞争力,格局正清晰。大量资本从涌入到退潮,生物医药产业升级迅猛,培育了一批有国际竞争力的企业和企业家,至今内外压力下重回理性与专注;供给引领需求。医药技术的持续升级,反哺刺激高质量的医疗需求。人口老龄化和人民生活水平提升过程中,需求确定性高,具备消费韧性;3)低位置高赔率。港股医药行业受海外流动性等因素压制,持续调整,例如一些“18A”的生物科技公司的市值已低于净现金,从公司及产品的角度,都具备较好的投资回报率。