近期,科創50指數出現逼空式大升,一季度累計升幅高達12.67%,位居A股各大寬基指數之首。

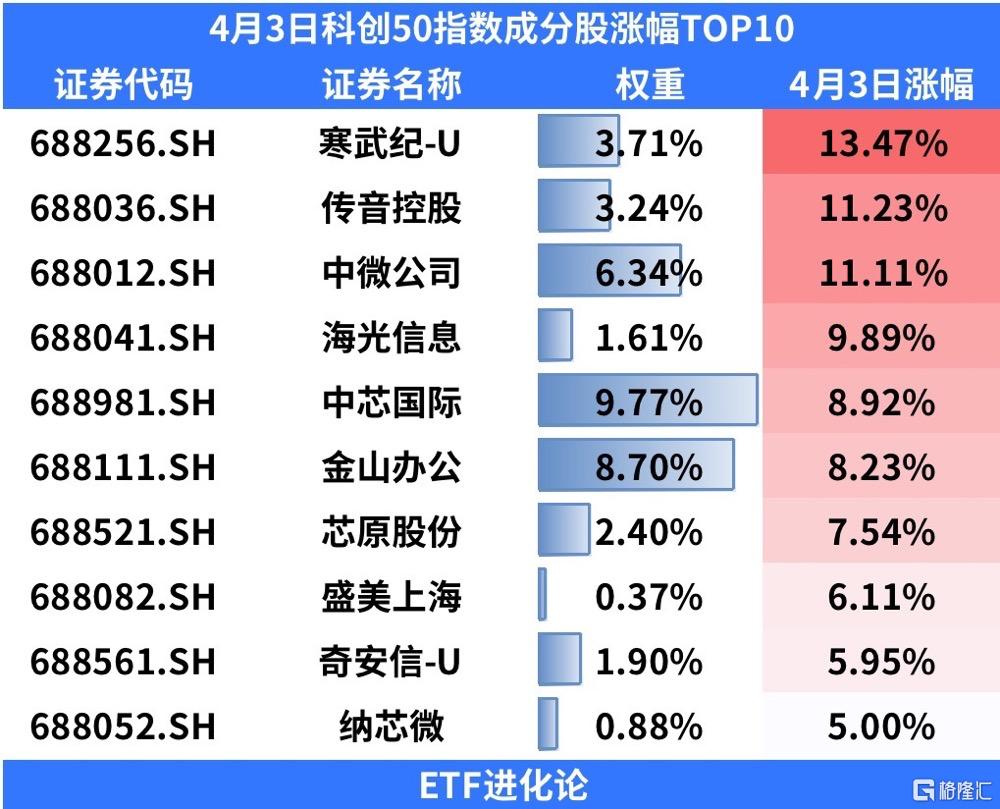

昨日,由於TMT板塊的大幅拉昇,科創50指數更是單日暴升4.16%,其中多隻成分股升幅驚人。

而外資和機構早已借道ETF佈局科創50指數。隨着基金2022年年報披露完畢,ETF前十大持有人全貌浮出水面。

2022年,華夏上證科創板50ETF份額淨增長365.49億份,位居全市場第一。基金年報顯示,截至2022年底,華夏上證科創板50ETF前十大持有人均為機構投資者。

其中,第一大持有人中國人壽保險股份有限公司持有份額為4.37億份,佔該ETF上市總份額比重為0.86%,持有份額較2022年6月底增長近2億份。

此外,新加坡政府投資有限公司也大舉買入華夏上證科創板50成份ETF,併成為新進前十大持有人,持有份額為2.57億份。知名私募機構樂瑞資產持有份額超過1.5億份。

值得注意的是,隨着今年科創50指數的持續上升,資金卻不斷撤退。截止至4月3日,去年份額大增的華夏上證科創板50ETF,其基金份額今年以來累計減少21.47億份。

與此同時,科創50指數ETF中,規模排名第二的易方達上證科創板50ETF(211.60億),其基金份額今年以來卻累計增加12.21億份。

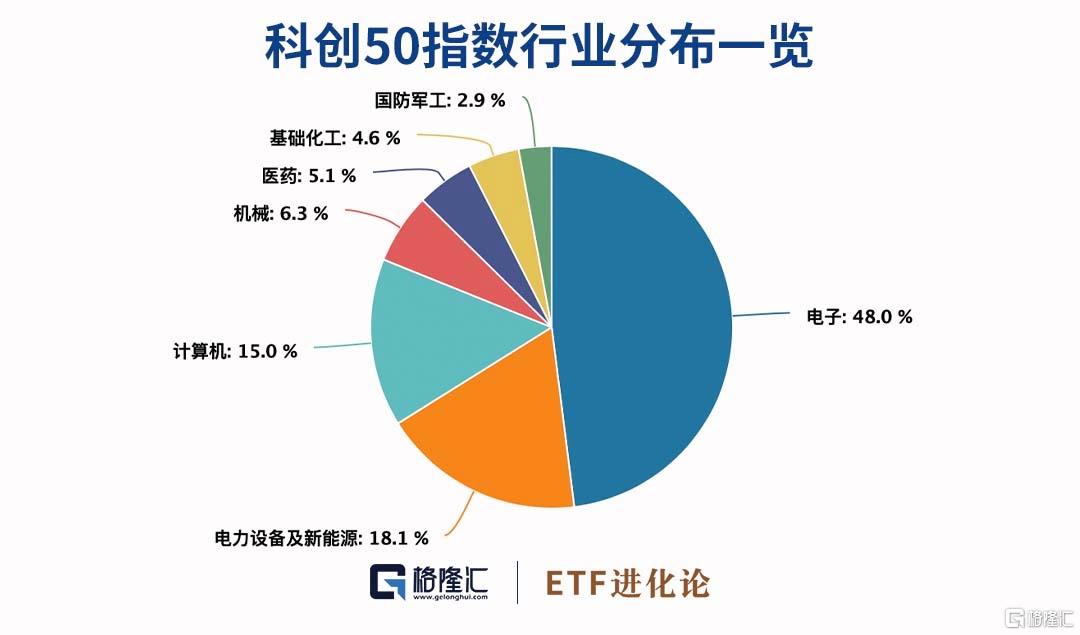

科創50指數今年表現如此亮眼,主要歸功於指數的成分股多為電子和計算機行業相關企業。根據指數行業分佈,電子和計算機行業合計佔比高達63%。

從行情層面來看,科創板和2012年創業板經歷類似,先後經歷了“估值調整期”和“市場磨底期”。從交易層面來看,2022年底科創板與2012年底創業板相比,存在3點相似:回調幅度(40%以上)、估值水平(5%PE分位數)、換手率(歷史低位)。

財通證券首席策略分析師李美岑分析認為,後續科創板能否也進入類似2013年創業板行情,核心驅動因素有三點。

政策支持。2012年7月“十二五”戰略性新興產業規劃推出七大產業發展路線圖,而當前“十四五”規劃綱要頂層支持科創自主可控,科創板也已放開再融資與減持。第二,資金流入。科創板的基金重倉佔比2.8%,已高於2012年創業板(從2012年的1.6%上升至13年的4.2%)。第三,業績拐點。2013年創業板恰逢移動互聯網和併購潮興起,關注一季度科創業績。

李美岑認為,結合市場預期來看,科創的業績拐點和行情或已在路上。科創板2022年各季度相對營收增速分別為15%、15%、22%、37%,相對盈利增速6%、-1%、16%、20%,2022年預期業績增速向上佐證拐點已過。展望2023年,整體看,未來營收和盈利增速走勢仍可能上修。結構上看,2022年預期電新板塊營收增速超2021年、2023年,剔除電新後科創板2023年預期營收增速向上,科創板中結構機會仍然較大。

財通證券認為,投資者需要重視科創板,經歷去年一季度和四季度的疫情擾動後,科創板公司“一身輕鬆”,定增減持等資本市場政策放鬆,業績低基數+外延併購放開,可能會出現大量150億以內的中小市值公司演繹後續三個季度業績環比改善的成長故事,這是科創板中最強的beta和alpha.具體到行業層面,數字經濟關注運營商、GPT-4、半導體設備材料、傳媒等方向。

國金證券認為,TMT為代表的科技成長將是超額收益核心主線。TMT可能已經具備新主線的所有重要特徵。具體來説,“基本面見底回升、機構配置低位”是必要條件,“產業趨勢新變化”是充分條件。類比移動互聯網浪潮的產業趨勢,2016年的AlphaGo類比2007年的初代iPhone,技術和產品出現拐點式的變化;當前AIGC類比2010年的iPhone4,技術和產品開始不斷普及;未來1-2年或呈現2013年移動互聯網應用的大爆發。