如何預測2023年?

uSMART盈立智投 01-06 14:42

展望2023年:兔躍新程

- 鑑於2022年流動性和基本面雙觸底,在防疫政策持續優化、地產政策開始回暖、美聯儲加息週期進入尾聲等因素刺激下,看多2023年港股。

- 防疫政策的持續優化令“中國開關”成爲全球投資者重要的投資主題,地產政策的持續回暖一方面令地產板塊反彈明顯,另一方面也令權重的大金融板塊,特別是銀行保險等資產端與地產關聯度較高的行業估值有所修復。

- 2023年初可能是市場反彈的重要窗口,而年中前後市場可能迎來向上向下因素的拉鋸戰。科網板塊仍然是平衡了彈性和可持續性後的首選,醫藥和大金融等板塊亦有可能迎來估值修復的行情。

美元指數下行+中國PMI上行,港股收益明顯

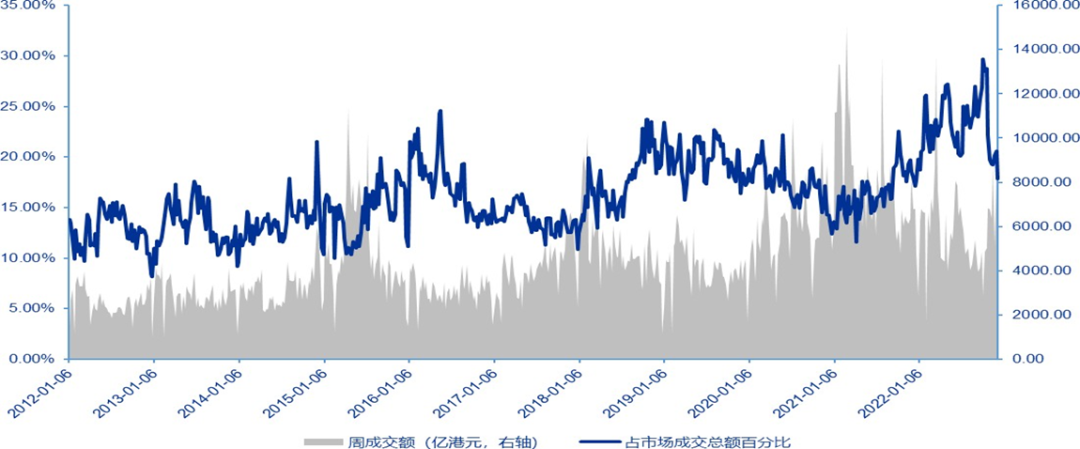

- 港股市場目前整體的投資者結構仍呈現大致4:3:3的格局,即海外投資者佔比約40%,本地投資者佔比約30%,內地投資者佔比約30%,海外投資者仍處於佔比較高的水平。

- 在美元指數下行+中國PMI上行的宏觀組合時期,港股均錄得不俗的絕對收益。展望2023年,美元指數趨勢下行,中國經濟復甦PMI回暖的背景下,港股有望錄得正收益。

歷史上出現趨勢性的美元指數下行+中國PMI上行的時期,港股均錄得不俗的正收益表現

資料來源:Wind,申萬宏源研究

反彈主要由空頭回補和被動基金流入所推動

- “做空比例大幅擡升+市場現貨成交逐漸回落”這一組合主導了2022年三季度以來的市場表現, 但在防疫政策優化、地產政策回暖、美國通脹數據不及預期等利好消息的刺激下,空頭回補成爲了短期市場快速反彈的重要驅動力之一。

做空比例大幅回落,現貨成交快速回暖,市場已經從此前的脆弱結構中走出

資料來源:Wind,申萬宏源研究外資迴流值得期待

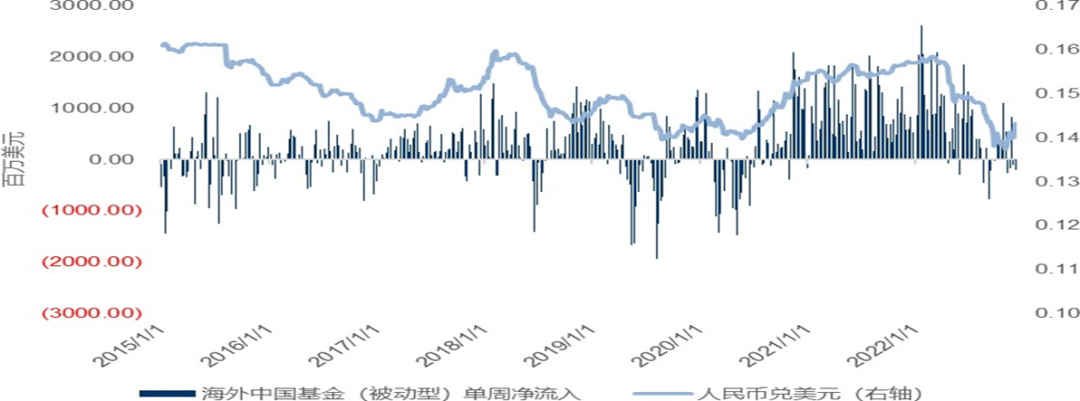

- 根據EPFR的數據顯示,被動基金的淨流入爲2022年年底以來市場反彈的主要推動力。

- 雖然表現爲流出規模的持續縮小。我們認爲這和外資機構的交易習慣有關,在歲末時間少見系統性地改變當年的投資大方向。換言之,2023年年初潛在的外資迴流值得期待。

海外註冊的被動管理型基金是近期流入的主要資金,同時伴隨着人民幣匯率的強勢反彈

資料來源:EPFR,Wind,申萬宏源研究

估值已從極低水平有所修復,基本面角色更重要

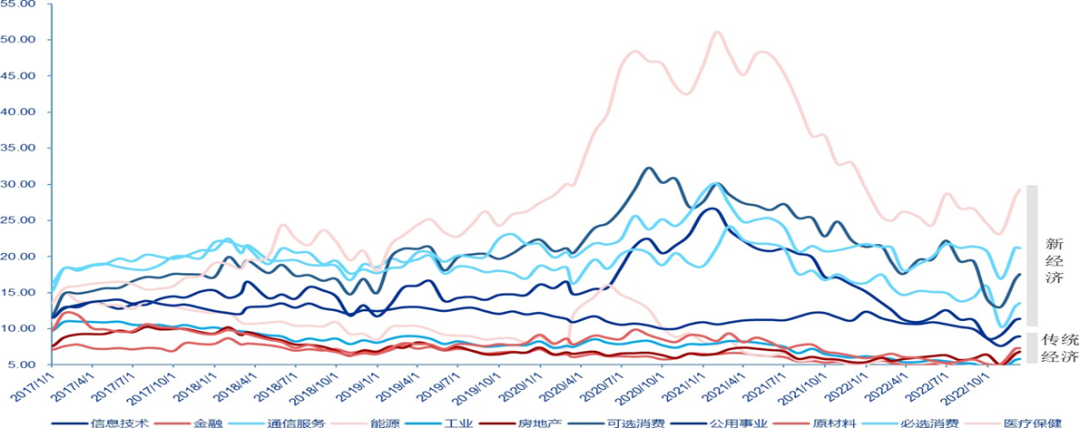

- 11月以來的港股市場反彈,估值修復扮演了更爲重要的角色。

當前港股新經濟行業的整體估值水平基本回到了2022年7月左右的水平,而傳統經濟的估值驅動屬性更爲明顯。

- 展望2023 年在政策預期階段過後,實際的基本面數據將扮演更爲重要的角色。

港股樣本股行業的遠期市盈率,多數行業估值修復非常明顯

資料來源:Bloomberg,申萬宏源研究

盈利預期的變化

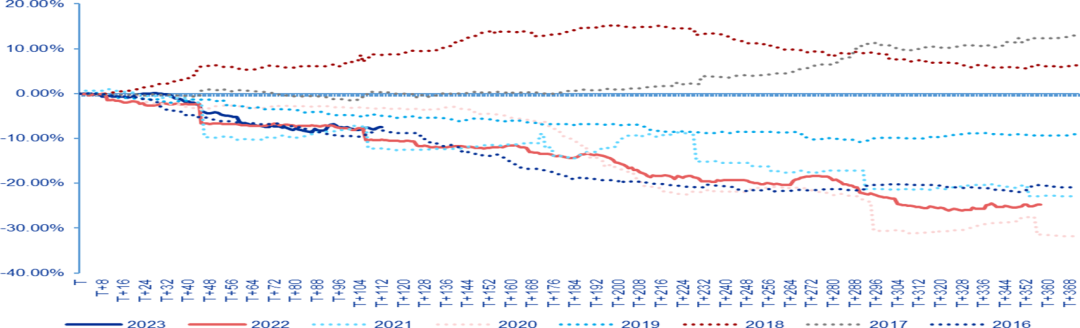

- 從中長期看,港股走勢和盈利預期的調整節奏呈現顯着正相關關係。

- 2022年和2023年的盈利預期下調幅度接近歷史同期低位水平,顯示悲觀預期已經充分計入市場的預期。

- 盈利預期有望基本保持穩定,對市場影響偏中性。

恆生指數歷年預期EPS的上修/下修幅度和節奏,自上一年7月開始計算至本年底

資料來源:Bloomberg,申萬宏源研究;上一年度的7月爲T日,日期按交易日計算流動性反轉有望帶來β機會

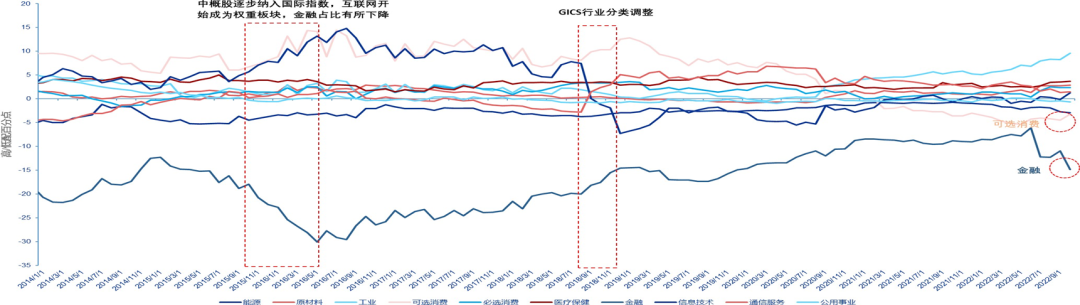

外資對中國資產的行業配置呈現了明顯低配:此前被外資重點超配的可選消費 (含大型互聯網公司) 仍處於明顯低配的區間;同時金融行業的配置比例亦出現了大幅下降。

外資對權重板塊的明顯低配是2022年港股指數大幅下挫的原因之一,但在流動性反轉的背景下亦有望帶來β層面的機會。

港股市場和指數的權重板塊 (金融與可選消費) 是外資低配幅度最多的兩個行業

資料來源:EPFR,申萬宏源研究;高/低配幅度計算方式爲主動型基金對行業配置比例-被動基金配置比例

關注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追蹤我們,查閱更多實時財經市場資訊。想和全球志同道合的人交流和發現投資的樂趣?加入 uSMART投資群 並分享您的獨特觀點!立刻掃碼下載uSMART APP!

重要提示及免責聲明

盈立證券有限公司(「盈立」)在撰冩這篇文章時是基於盈立的內部研究和公開第三方信息來源。儘管盈立在準備這篇文章時已經盡力確保內容為準確,但盈立不保證文章信息的準確性、及時性或完整性,並對本文中的任何觀點不承擔責任。觀點、預測和估計反映了盈立在文章發佈日期的評估,並可能發生變化。盈立無義務通知您或任何人有關任何此類變化。您必須對本文中涉及的任何事項做出獨立分析及判斷。盈立及盈立的董事、高級人員、僱員或代理人將不對任何人因依賴本文中的任何陳述或文章內容中的任何遺漏而遭受的任何損失或損害承擔責任。文章內容只供參考,並不構成任何證券、虛擬資產、金融產品或工具的要約、招攬、建議、意見或保證。監管機構可能會限制與虛擬資產相關的交易所買賣基金僅限符合特定資格要求的投資者進行交易。文章內容當中任何計算部分/圖片僅作舉例說明用途。

投資涉及風險,證券的價值和收益可能會上升或下降。往績數字並非預測未來表現的指標。請審慎考慮個人風險承受能力,如有需要請諮詢獨立專業意見。

客服專線︰ +852 3018 4526

交易日︰全日24小時 | 非交易日:9:00-18:00