本文來自格隆匯專欄:中金研究,作者:劉鋼賢 馮啟斌 等

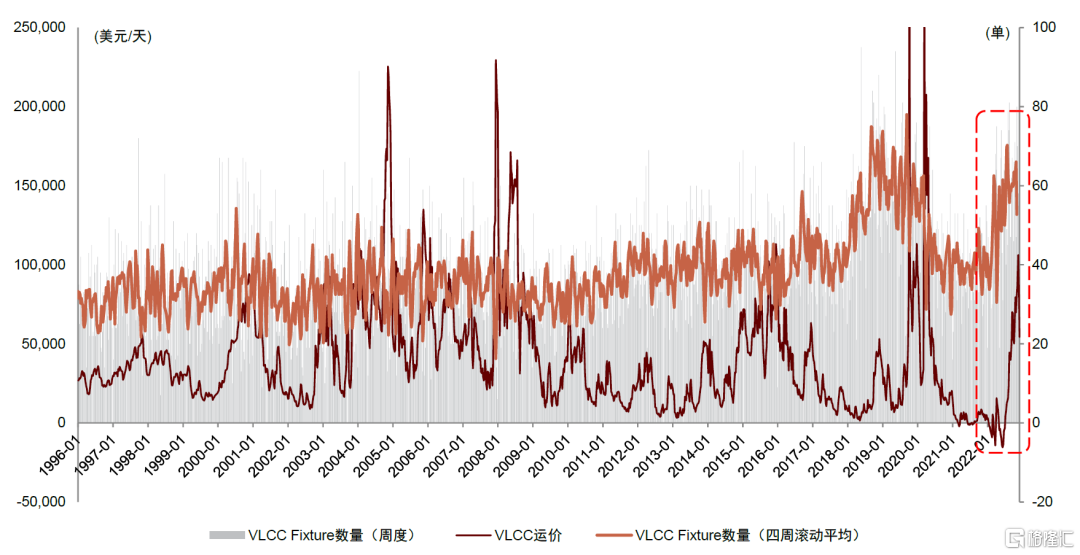

我們此前發佈兩篇深度報吿,看好週期波動向上但提示短期運價回調風險。近期受貨盤減少(事實上前期運價大幅快速上漲是由於集中發貨導致貨盤超出正常水平,圖表3)、可用運力累計的影響,VLCC運價從高點10萬美元/天回落到5萬美元/天。我們認為短期看12月運價或將呈現較大波動,方向取決於OPEC+會議(12月4日)、歐盟停止購買俄羅斯海運原油和G7價格上限(12月5日),以及美國戰儲釋放節奏,過完12月進入淡季仍可能面臨季節性回調壓力。

OPEC+會議:12月4日OPEC將召開聯合部長級監督委員會(JMMC)會議,隨後召開OPEC+部長級全體會議,決定是否進行產量調整。目前市場一致預期為維持此前10月會議達成的減產200萬桶目標產量(2022年11月起)的決定。若OPEC+進一步減產,則可能對運價形成利空。

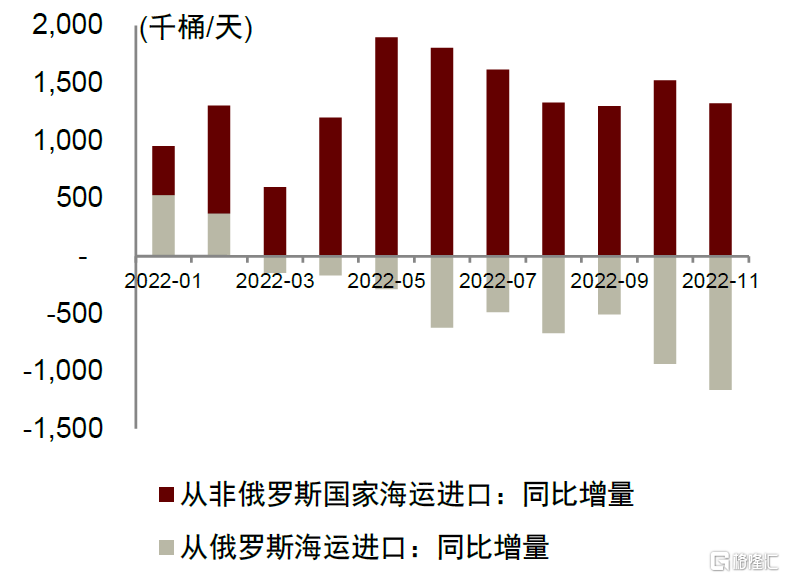

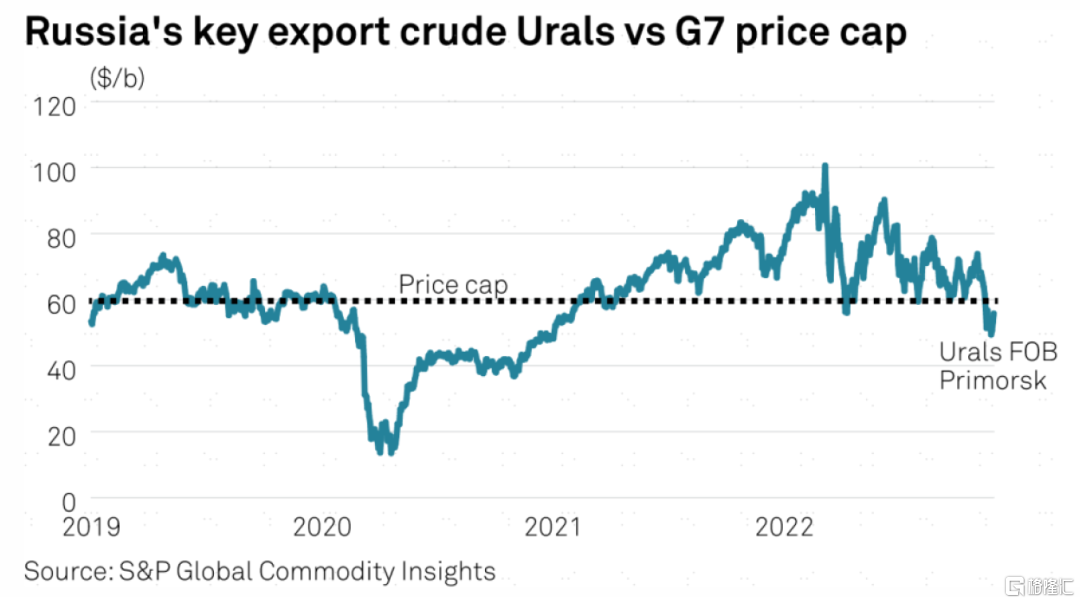

俄羅斯原油相關制裁及價格上限:第一,12月5日起歐盟國家將停止購買海運俄羅斯原油(與限價無關)。根據Kpler數據2022年10月俄羅斯出口到歐盟國家的海運原油下降到80萬桶/天以下,這一部分在12月5日之後需要尋找替代買家(截至目前佔全球原油海運量約2%),而歐盟尋找替代供應的過程已經發生,10-11月歐盟從非俄羅斯進口的原油量同比增加130-150萬桶/天,同比增速20%以上,因此已體現在Suezmax和Aframax船型運價中;第二,G7及澳大利亞將於12月5日起對第三國購買俄羅斯海運實施60美元/桶價格上限(後續可能根據市場狀況動態調整),否則將無法使用相關國家的船隊及金融保險服務(截至目前上述國家的公司佔據航運保險市場90%份額)。雖然目前俄羅斯烏拉爾原油(佔其海運出口約一半)出口價格低於60美元/桶(S&P公司數據),但價格上限對所有俄羅斯海運原油均適用,該價格上限低於俄羅斯通過太平洋港口出口的ESPO原油(截至目前佔其海運出口約30%),且一旦接受可能面臨將來的更大壓力,因此俄羅斯官方表態不會向執行價格上限的國家提供原油。我們認為對油運市場的影響將取決於實際執行力度和俄羅斯的應對方式:若俄羅斯接受價格上限、使用正常船隊運輸,則俄油可能出口至遠東國家,對油運需求形成拉動,或主要利好Suezmax船型,並傳導至VLCC;若俄羅斯不接受價格上限,則需要避開G7國家的船隊及保險,相關成本將大幅上漲(事實上目前俄羅斯原油運到印度和中國的相關成本已達到20美元/桶和25美元/桶),則可能由於船隊不足、成本過高而出現出口下降、減產。

風險

原油需求下降,進而引發OPEC減產;俄油產量下降,淡季運價回落。

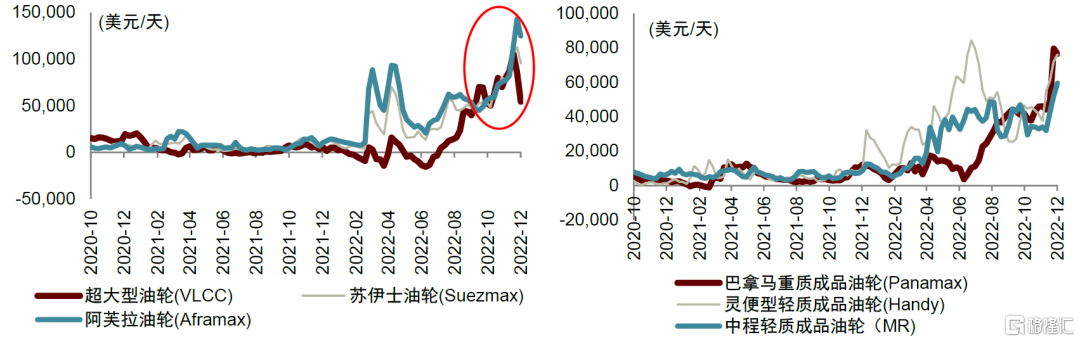

圖表1:原油及成品油不同船型的運價

資料來源:Clarksons,中金公司研究部

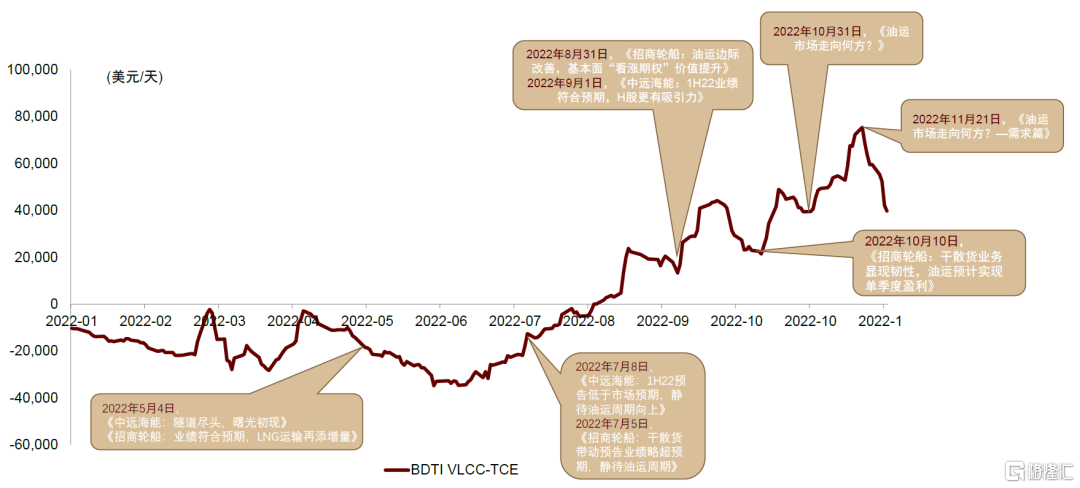

圖表2:今年以來中金交運團隊發佈的相關報吿

資料來源:Clarksons,中金公司研究部

圖表3:VLCC fixture與運價:今年三季度以來由於集中發貨導致貨盤超出正常水平,近期回落後帶動運價下調

注:VLCC fixture數據可能對歷史數據存在修正的情況 資料來源:iFinD,中金公司研究部

圖表4:俄羅斯主要港口分佈:黑海(Novorossiysk),波羅的海(Primorsk,Ust Luga),北冰洋(Murmansk),東太平洋(Nakhodka,De Kastri,Prigorodnoye)

資料來源:IEA,自然資源部,中金公司研究部

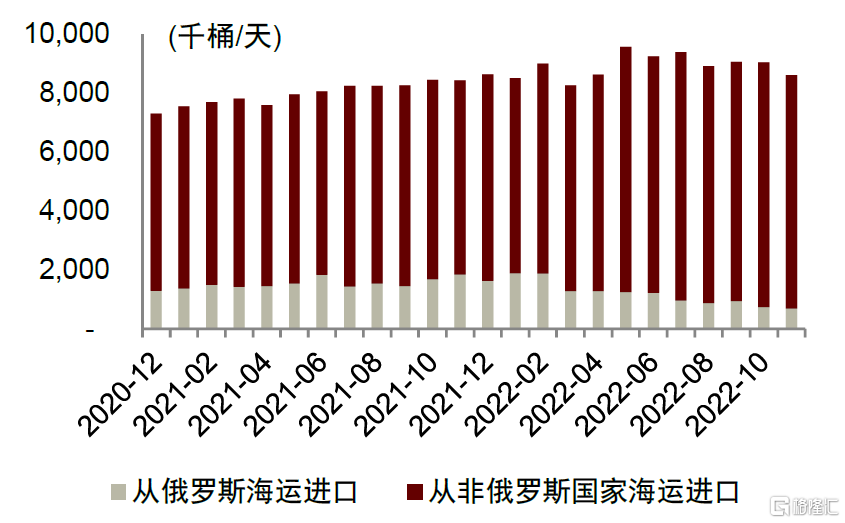

圖表5:歐盟27國進口俄羅斯的海運原油量

注:扣除CPC管道以及哈薩克斯坦KEBCO原油資料來源:Kpler,中金公司研究部

圖表6:歐盟尋找替代供給的過程已經發生:從非俄羅斯國家進口的增量大於從俄羅斯減少的量

資料來源:Kpler,中金公司研究部

圖表7:俄羅斯烏拉爾原油價格低於價格上限(60美元/桶)

資料來源:S&P Global Commodity Insights,中金公司研究部

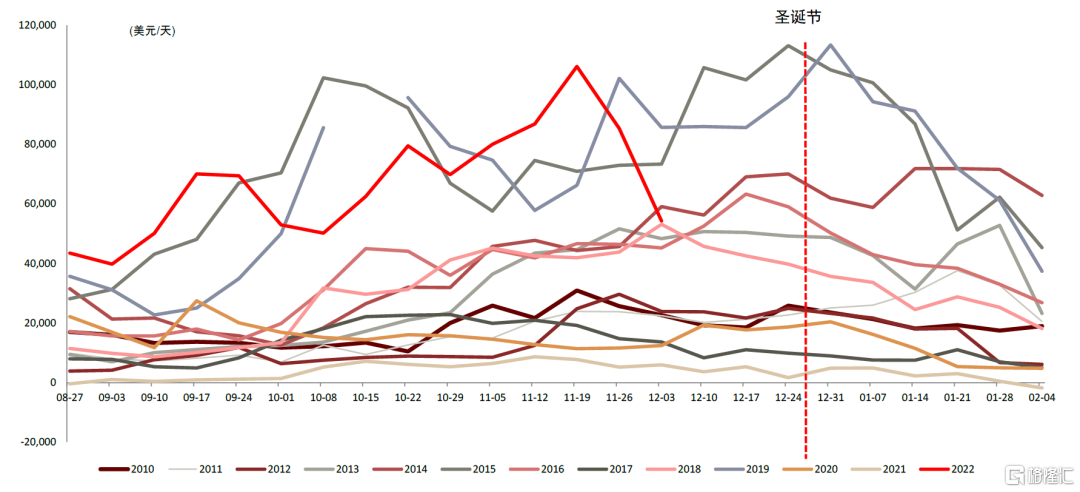

圖表8:VLCCTCE:四季度傳統旺季,聖誕節後開始逐步進入淡季

資料來源:IEA,自然資源部,中金公司研究部

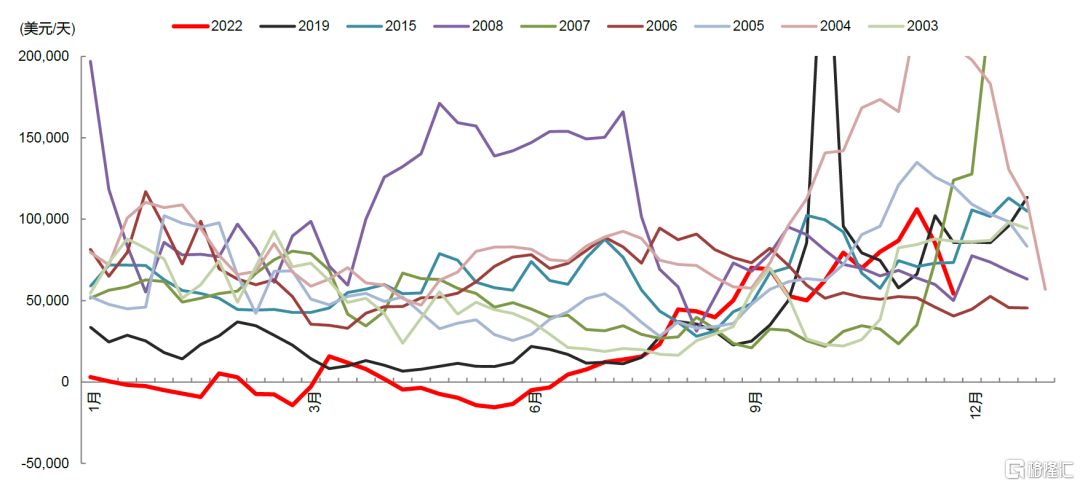

圖表9:歷史上高運價均值的年份:淡季支撐水平反映真實供需,而非峯值水平

資料來源:IEA,自然資源部,中金公司研究部