本文来自格隆汇专栏:中金研究,作者:刘钢贤 冯启斌 等

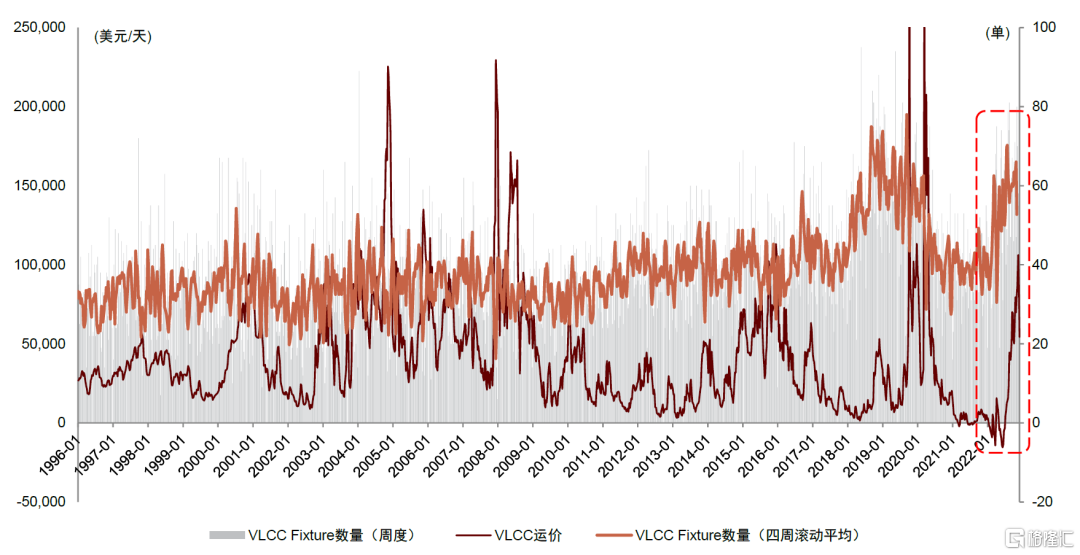

我们此前发布两篇深度报吿,看好周期波动向上但提示短期运价回调风险。近期受货盘减少(事实上前期运价大幅快速上涨是由于集中发货导致货盘超出正常水平,图表3)、可用运力累计的影响,VLCC运价从高点10万美元/天回落到5万美元/天。我们认为短期看12月运价或将呈现较大波动,方向取决于OPEC+会议(12月4日)、欧盟停止购买俄罗斯海运原油和G7价格上限(12月5日),以及美国战储释放节奏,过完12月进入淡季仍可能面临季节性回调压力。

OPEC+会议:12月4日OPEC将召开联合部长级监督委员会(JMMC)会议,随后召开OPEC+部长级全体会议,决定是否进行产量调整。目前市场一致预期为维持此前10月会议达成的减产200万桶目标产量(2022年11月起)的决定。若OPEC+进一步减产,则可能对运价形成利空。

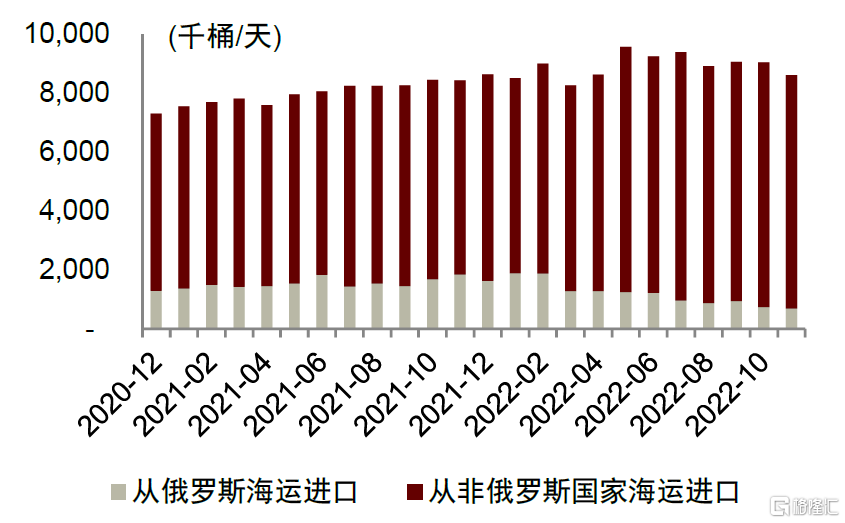

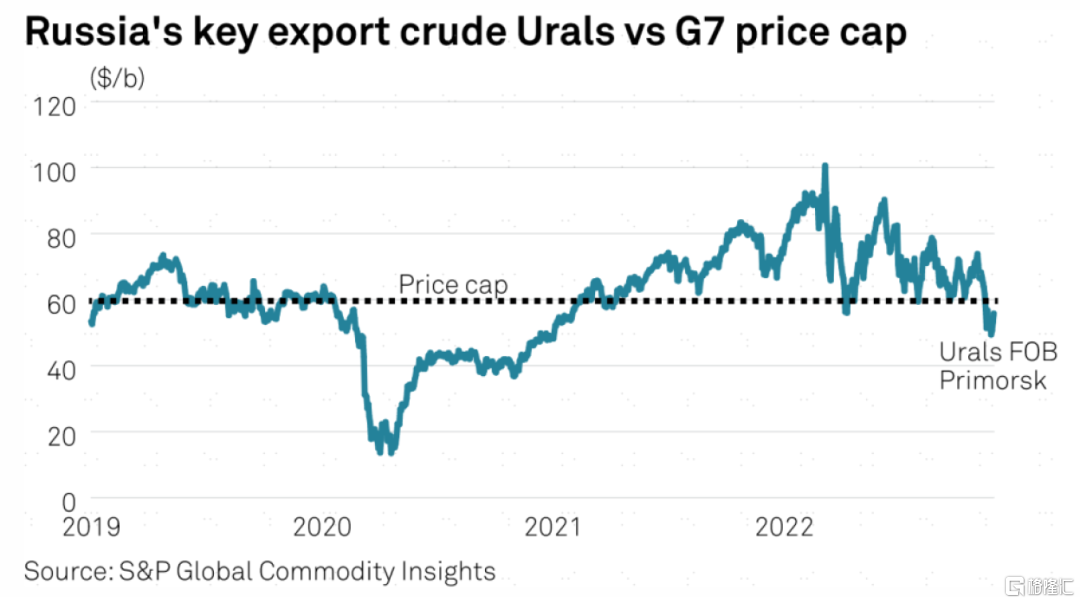

俄罗斯原油相关制裁及价格上限:第一,12月5日起欧盟国家将停止购买海运俄罗斯原油(与限价无关)。根据Kpler数据2022年10月俄罗斯出口到欧盟国家的海运原油下降到80万桶/天以下,这一部分在12月5日之后需要寻找替代买家(截至目前占全球原油海运量约2%),而欧盟寻找替代供应的过程已经发生,10-11月欧盟从非俄罗斯进口的原油量同比增加130-150万桶/天,同比增速20%以上,因此已体现在Suezmax和Aframax船型运价中;第二,G7及澳大利亚将于12月5日起对第三国购买俄罗斯海运实施60美元/桶价格上限(后续可能根据市场状况动态调整),否则将无法使用相关国家的船队及金融保险服务(截至目前上述国家的公司占据航运保险市场90%份额)。虽然目前俄罗斯乌拉尔原油(占其海运出口约一半)出口价格低于60美元/桶(S&P公司数据),但价格上限对所有俄罗斯海运原油均适用,该价格上限低于俄罗斯通过太平洋港口出口的ESPO原油(截至目前占其海运出口约30%),且一旦接受可能面临将来的更大压力,因此俄罗斯官方表态不会向执行价格上限的国家提供原油。我们认为对油运市场的影响将取决于实际执行力度和俄罗斯的应对方式:若俄罗斯接受价格上限、使用正常船队运输,则俄油可能出口至远东国家,对油运需求形成拉动,或主要利好Suezmax船型,并传导至VLCC;若俄罗斯不接受价格上限,则需要避开G7国家的船队及保险,相关成本将大幅上涨(事实上目前俄罗斯原油运到印度和中国的相关成本已达到20美元/桶和25美元/桶),则可能由于船队不足、成本过高而出现出口下降、减产。

风险

原油需求下降,进而引发OPEC减产;俄油产量下降,淡季运价回落。

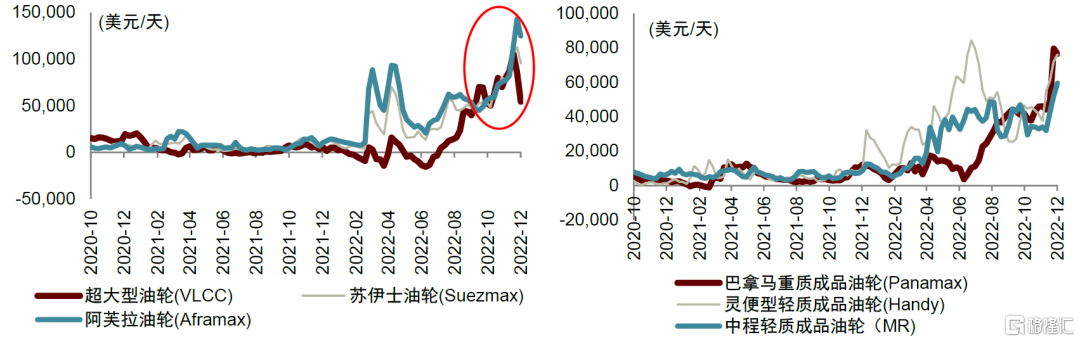

图表1:原油及成品油不同船型的运价

资料来源:Clarksons,中金公司研究部

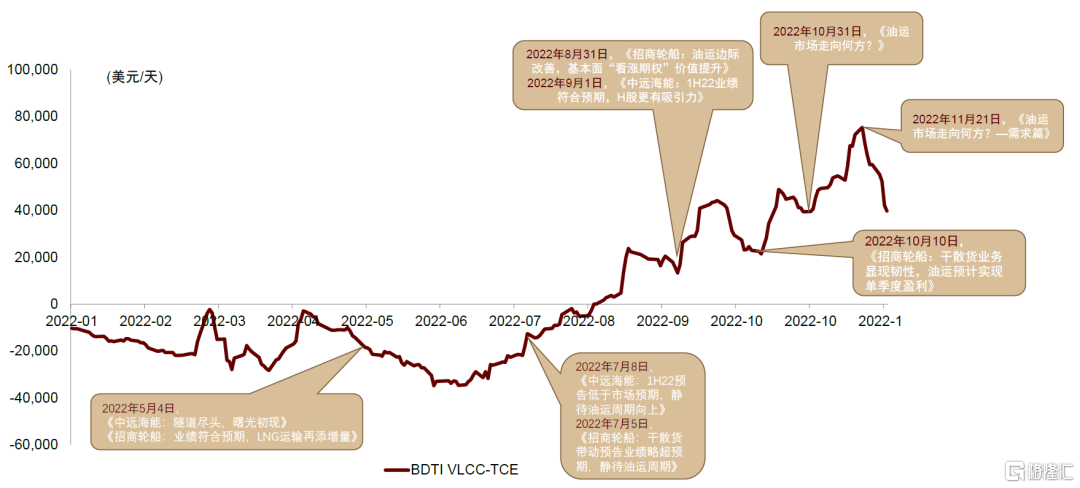

图表2:今年以来中金交运团队发布的相关报吿

资料来源:Clarksons,中金公司研究部

图表3:VLCC fixture与运价:今年三季度以来由于集中发货导致货盘超出正常水平,近期回落后带动运价下调

注:VLCC fixture数据可能对历史数据存在修正的情况 资料来源:iFinD,中金公司研究部

图表4:俄罗斯主要港口分布:黑海(Novorossiysk),波罗的海(Primorsk,Ust Luga),北冰洋(Murmansk),东太平洋(Nakhodka,De Kastri,Prigorodnoye)

资料来源:IEA,自然资源部,中金公司研究部

图表5:欧盟27国进口俄罗斯的海运原油量

注:扣除CPC管道以及哈萨克斯坦KEBCO原油资料来源:Kpler,中金公司研究部

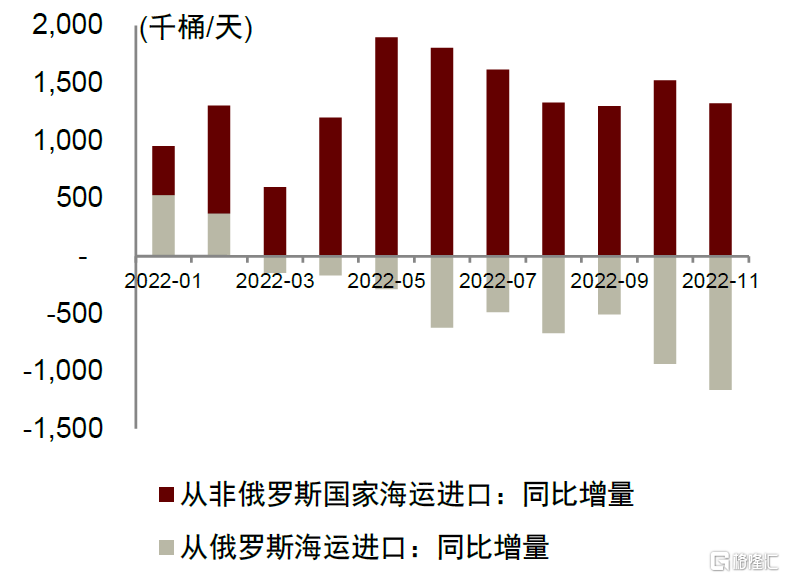

图表6:欧盟寻找替代供给的过程已经发生:从非俄罗斯国家进口的增量大于从俄罗斯减少的量

资料来源:Kpler,中金公司研究部

图表7:俄罗斯乌拉尔原油价格低于价格上限(60美元/桶)

资料来源:S&P Global Commodity Insights,中金公司研究部

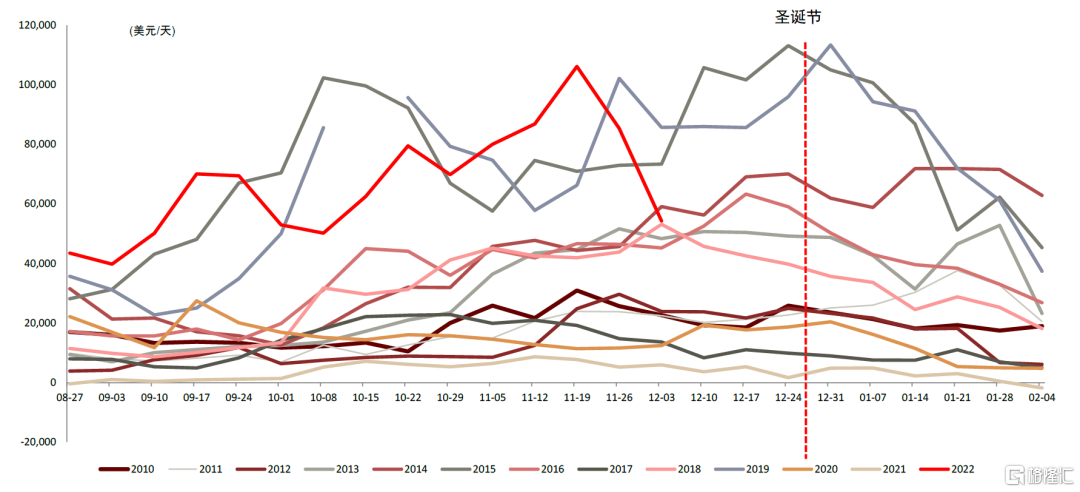

图表8:VLCCTCE:四季度传统旺季,圣诞节后开始逐步进入淡季

资料来源:IEA,自然资源部,中金公司研究部

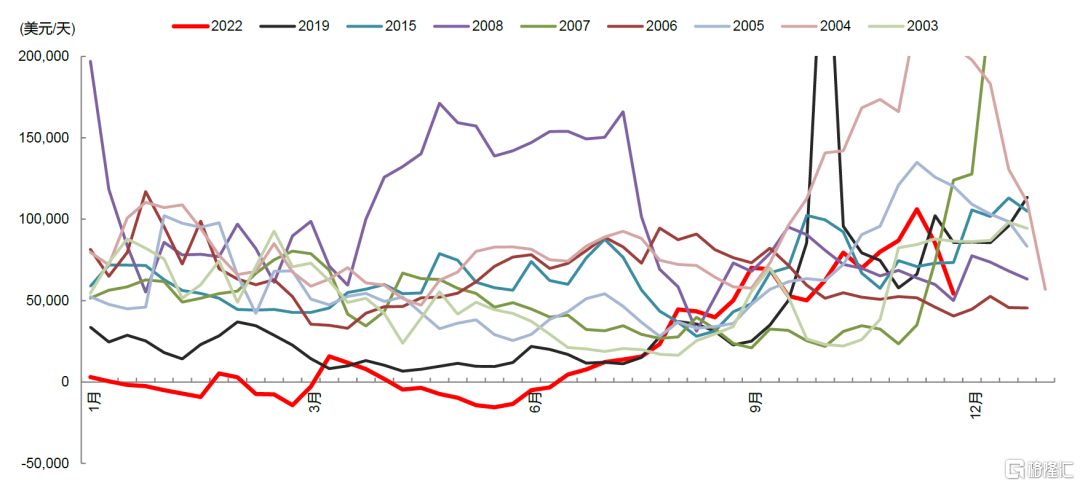

图表9:历史上高运价均值的年份:淡季支撑水平反映真实供需,而非峰值水平

资料来源:IEA,自然资源部,中金公司研究部