如果問一下大家,今年做投資,最大的感受是什麼?

我估計大部分人都會心塞,答案基本也能猜個大概。

無非是:難,很難,太難了。

確實,今年的市場環境並不友好,俄烏衝突、美國加息,還有疫情的干擾,令到不管是經濟,還是資本市場,都承受了重重壓力。被埋的,不單散户,就連專業投資機構,都難逃其中。

毫無疑問,這一次,最根本的推動因素還是時代變了。但是,每一次時代鉅變,總是無數的聲音,好的與不好的都混雜其中,就如亂花漸入迷人眼,看不清的話,迎接你的,依然是無數的被埋。

而如果與時俱進,迎接你的,一定是新時代、新機會。

01

吿別過去

週一的大跌,令到很多人都懵了,不出意外的,懷疑論又開始滿天飛。但才過了一天,市場又開始大反彈,大家的信心似乎又回來了。

作為研究員,我表示很無奈,股票市場的變臉速度,甚至比川劇變臉還要快。不過也得承認,股票市場本來就是這樣,兜兜轉轉,話題永遠離不開漲漲跌跌,市場神經又過於敏感,又或者是別有用心,每一次大跌,總是很多似是而非的説法,有的甚至直接上升到意識x鈦層面。

在我看來,大可不必,因為按照那些人的説法,那後面兩天股市反彈,是不是等於説可以把那一堆説法否定掉?

見高拜,見低踩,這樣做的意義何在?

説一千道一萬,要真的找原因,只有一個,就是時代不同了。我們在去年的格隆匯文章中,也深入地探討過這個問題,現在有必要再提一遍。

過去40多年,我們都強調效率,不管黑貓白貓,只有抓到老鼠就是好貓,粗略翻譯成經濟語言,就是什麼手段不重要,能發展經濟就可以。現在,顯然不能再用這樣的邏輯,道理很簡單,在經濟很落後的狀態下,增長是唯一出路,為了獲得增長,可以暫時不必過於在意其他的成本,只要一門心思搞發展,全心全意搞經濟。

但是經濟發展到了一定程度之後,成本問題就出現了,比如環保問題、公平問題、穩定問題,不能再像過去那樣充耳不聞只關心經濟,否則,問題足以吞噬這麼年來的成果。

當中的邏輯,其實很簡單。

就以這一年,最讓人大跌眼鏡的,基本都是清一色的各種“茅”為例。祖師爺級別的貴州茅台,自從2021年2月登頂之後,高位掉到現在,已經快沒了一半了。

為什麼?

從商業模式上看,茅台酒幾乎無懈可擊,產能常年維持在一個水位,但是需求又不斷增長,要品牌有品牌,要市佔率有市佔率,只要輕輕加一下價格,就可以賺得盤滿缽滿。但是,它所助長的風氣與現在的價值觀取向完全相反,給社會所帶來的成本,正在吞噬它所創造的經濟價值,想想茅台最大的消費羣體是誰?想想為什麼以前茅台不火,而是最近十來年才火來的?

這裏就不細説了,相信大家都能夠明白。

如果説剛開始的時候,大家還是半信半疑,那經過一年多的時間考驗,現在應該沒有人再懷疑了吧,尤其是最近一段時間茅台不斷的下挫。

時代鉅變,有些人確實很難適應,尤其是過去相當長的時間內,因為投資“茅”也實現財富自由,成為人生贏家的人。但問題是,連YYDS的茅台都可以腰斬,在現在這個鉅變的時代,有什麼可以不嗎?

還有銀行茅、互聯網茅、醫藥茅......

邏輯不都一樣嗎?

當一個公司,產出的經濟效益無法cover它的總成本時,有形之手就會有動作,這個事絕不僅僅是國內才有,事實上,當年號稱自由世界的美國不也一樣做過?洛克菲勒石油集團後來怎麼樣了?就不扯這麼遠,世紀之交的微軟,也差點被拆分,最後雖然保住了,但早已沒了當年的囂張氣焰。

經歷了幾十年“以經濟建設為中心”,很多人的思維還是沒有辦法跳出“經濟”兩個字,甚至一讓他跳出來,他就上綱上線,但時代需要的,正是跳出經濟思維,上升到一個更加廣闊的視野裏。

02

迎接未來

投資界現在流行一個説法:

不要再活在上一個時代了。

很多人可能還沒有聽懂,説得直白點,就是做投資,要揮手吿別過去,迎接未來。

説得再直白一點,就是一些過去的提法,也要進行相應的調整和升級,比如發展才是硬道理,貌似沒有錯,但放在現在大氣候,應該説高質量發展才是硬道理。

大會也不斷強調,經濟發展模式要迴歸實體經濟,要注重科技創新,花大力氣解決卡脖子難題。

不知道你聽懂了沒?

反正我聽下來,有些行業的投資邏輯,基本可以用塌陷來形容,比如前面説的茅台,還有過去的各種“茅”,如果跟這個“迴歸實體經濟”、“注重科技創新”沒啥關係,然後又被資本推上巔峯的,基本涼涼,估值回撤了的還好,如果還沒回撤,接下來的境況會非常慘烈。

首先,過度的金融投機,其實是不允許的了,哪怕你多麼有道理。從房地產都能夠看出來,過去很多人都很堅定地説國家不會讓房地產倒下,因為房地產佔經濟總量很大,很多人的財產已經綁定在裏面,但你看看這一年多來,很多地方的房價其實已經實質性下降了,連房地產都能這樣,你説一個上市公司,要顧慮什麼?又有什麼好顧慮的?

其次,常規的行業,該回歸各自應有的屬性,比如涉及到較大公共利益的,屬於基礎設施屬性,就應該賺基礎設施的錢;比如滿足剛需的,就應該賺剛需的錢;當然,如果是非剛需性的,那也是允許賺高利潤,但不允許太高調,至少價值觀導向不能搞反了。

第三,我認為也是最重要的,就是符合國家發展方向的產業,會得到非常大的扶持,資金、政策、税收,等等,而且是源源不斷的獲得。要知道,現在的執行力是非常強的。既然下定決心,那就應該,也必然會全力以赴。

以上三點,足以指導我們未來至少10年的投資邏輯。

03

科技創新才是未來

具體到產業方向,這裏重點講一個,信創。

信創的底層邏輯其實很簡單,信息資源在當今世界的重要性,並不亞於能源、天然氣等戰略性資源,加上一些互聯網公司暴露出來的安全問題,國家已經深刻地注意到信息安全問題。

説得再直白一點,就是信息資源很重要,也很值錢,看看全球的科技巨頭,不僅在涉及國家重大利益的問題幫助自己的國家,而且每年都賺取大量的利潤。從這個角度上講,信創是和國家前進方向高度一致的。

但是,一些基礎性的信息技術、架構,如半導體、操作系統,仍然掌握在美國手裏,只要不實現自主可控,只要我們仍然採用美國的基礎技術,那我們就會繼續受制於人,就不可能有真正的獨立自主,也無法真正實現高質量發展。

在過去國力、科技實力不夠強的時候,中國沒有太多選擇,只能被動跟隨,以換取經濟發展的機會,但到現在,再被動跟隨,已經不合時宜。

更重要的是,世界潮流,浩浩蕩蕩,不進則退,擺在我們面前的,是中等收入陷阱,只有突破,否則過去的成就都可能保不住,而突破的唯一路徑,就是靠科技創新,在這點上,我想上層已經非常明確,思想上也極其的統一。

這才是中國最大的產業趨勢,政策扶持、市場激勵也是毫無疑問,這點在現在整體尚低迷的市場環境下,顯得尤為可貴。

另外,撇開這方面的原因,只從經濟層面去看,中國擁有龐大的國內市場,半導體、消費電子、汽車等市場空間,都是全球最大。產業的發展,不能單靠喊口號,否則就會走向蘇聯的道路,需要企業和市場的互動,或許技術上還存在不少硬骨頭,但有市場的正向循環,企業就可以源源不斷地投入,然後收穫市場效益,再投入,再產出,在不斷地循環過程中,最後實現螺旋式的躍遷。

中國很多的產業,從無到有,從小到大,從弱到強,基本都遵循了這個過程,典型的如光伏、新能源汽車,現在已經走到了世界前列。

或許,習慣了長時間的“我們和發達國家相比,還有很大的差距”語境,不少人下意識地持懷疑的態度,就像看到國產電動車亮相歐洲,9月份出口量超越德國,排到全球第二,很多人的反映依然是:

怎麼可能?

但是,這就是事實。

所以,像半導體、操作系統、基礎軟件等領域,也會遵循這一過程,擺在面前的路,是有難度的,但一旦實現突圍,前面就是一路坦途。

都説投資講求投國運,高質量、科技創新、技術突圍,就是最大的國運。

而説到信創投資,可能不少投資者會認同大方向沒有錯,都也會覺得專業度要求太高,不像大眾消費品那樣容易看明白。對此,還是那句話,專業的事可以交給專業的人做。

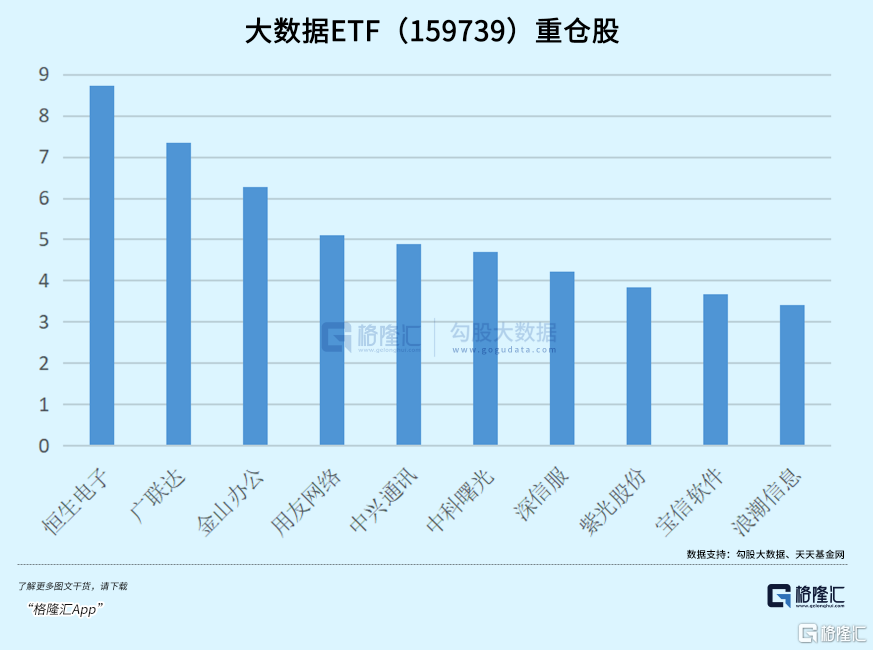

就拿大數據ETF(159739)來説吧,它跟蹤的是中證雲計算與大數據主題指數,覆蓋了信息技術創新產業上中下游龍頭,包括CPU、整機、操作系統、辦公軟件、網絡安全等,與信創產業關聯度高達50%,是市場上與信創投資主題相關度最高的ETF。前十大成分股中包含,金山辦公、恆生電子、用友網絡、中科曙光、浪潮信息等多個信創產業核心龍頭,淨值也處於持續上升中,過去半個月,上漲幅度達到20%。

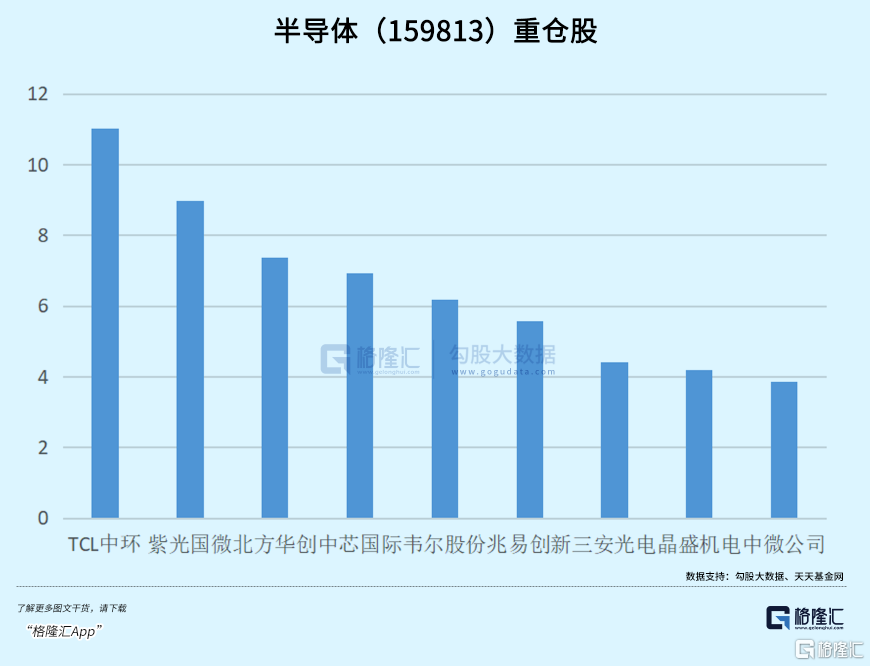

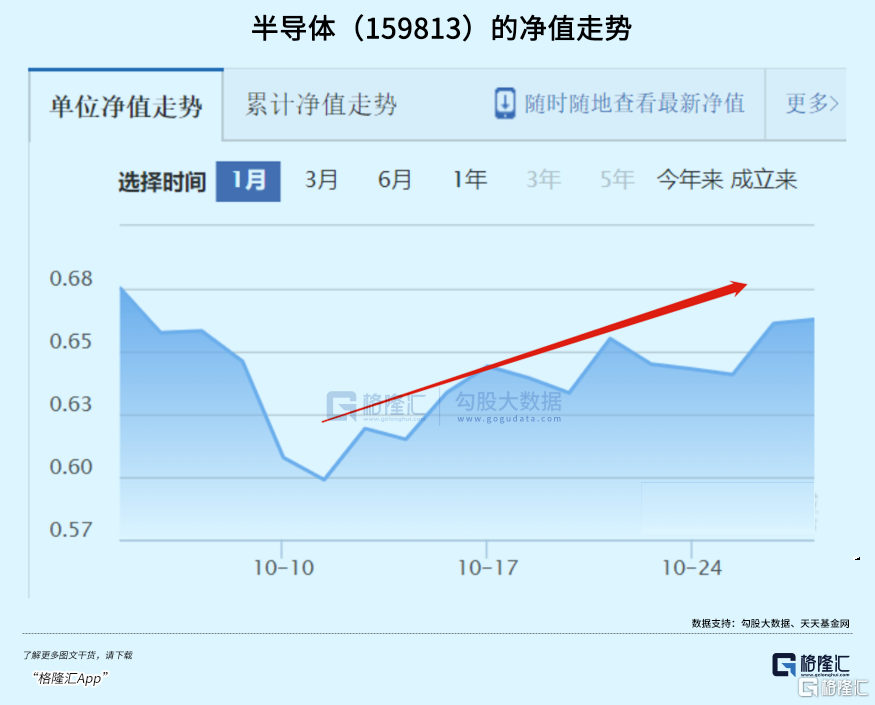

另外,跟蹤國證半導體指數的半導體(159813),基本囊括了半導體領域的頭部公司,淨值同樣在持續上漲中。

04

結語

今年的宏觀環境,確實不太好,很多過去的YYDS公司都暴雷的暴雷,大跌的大跌,但回過頭看,這其實是一個好事。

時代切換之下,也應該有這麼一個過程,現在不敢説這個過程已經結束,但對於未來,其實真的不必過於悲觀,反而應該樂觀起來,因為新時代已經到來,新的征程已經起航。

雖然我們從來不像現在這樣,需要大幅修改我們的投資邏輯,但是這種順應時代變化的修改,有朝一日會得到源源不斷地回饋。

我們也只有適應新時代、新變化,才能夠在投資的路上走的更遠。