本文來自格隆匯專欄:中金研究,作者:周彭 林英奇 等

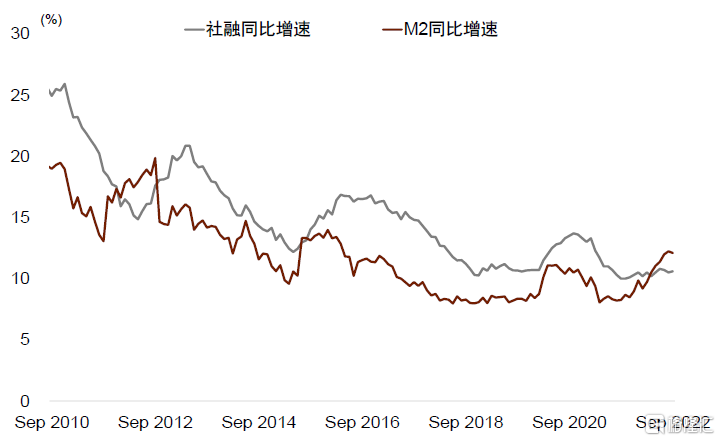

9月新增社融數據明顯超出市場預期。9月新增社融3.53萬億元,比上年同期多6245億元,明顯超出市場預期的2.8萬億元;雖然基數走高,但9月社融存量同比增速從8月的10.5%上升到9月的10.6%。同時,9月新增信貸2.47萬億元,同比多增8108億元,也明顯超出市場預期的1.8萬億元。

除總量以外,社融與信貸的結構也在改善。9月新增企業中長期貸款與委託貸款同比明顯上升。9月企業新增中長期貸款1.35萬億元,同比多增6540億元,是提振9月新增信貸的主要動力。9月新增委託貸款1507億元,同比多增1529億元,這已經是委託貸款連續兩個月維持在千億元的水平之上,這背後可能對應着規模大、資質好的企業將閒置資金借貸給其他信貸約束較強的企業,傳統上,委託貸款的主要投向是基建與房地產。

信貸擴張支撐M2增速繼續維持高位。雖然9月政府債融資同比增速放緩,但9月M2同比增速保持在12.1%的高位,主要受到信貸投放加速的支持,9月人民幣信貸餘額同比增速從8月的10.9%上升到9月的11.2%。

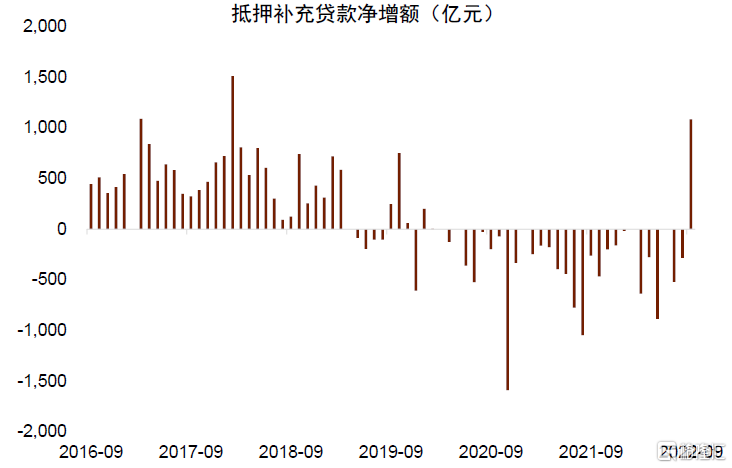

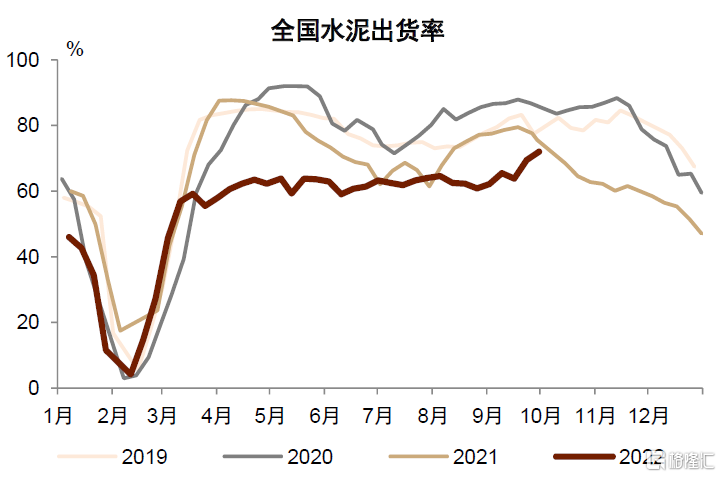

信貸快速擴張是前期政策逐步落地的結果,主要投向是基建,房地產的投放可能也在加速。事實上,6月以來,政策層面提出的新增資金支持額度已經超過2萬億元,包括8000億元的政策性銀行新增信貸額度、6000億元可做資本金的政策性金融工具、2000億元的設備更新再貸款、2000億元的保交樓專項借款(部分可能與8000億元的政策性銀行信貸有重複),以及5000億元的存量專項債限額髮行。在以上資金當中,有3000億元政策性金融工具已經在9月底前投放完畢,主要支持基礎設施建設;9月23日,2000億元保交樓專項借款中的第一筆向瀋陽的項目支付。此外,9月抵押補充貸款(PSL)餘額淨增1082億元,創下2018年以來的最高值。PSL這一工具主要是用於支持政策性銀行的棚改貸款,PSL餘額的增加可能代表着政策性銀行對於房地產建設的資金支持正在加速投放。在高頻數據上,我們也看到全國水泥的出貨率近期逆季節性上升,意味着近期基金與地產的施工活躍度上升。

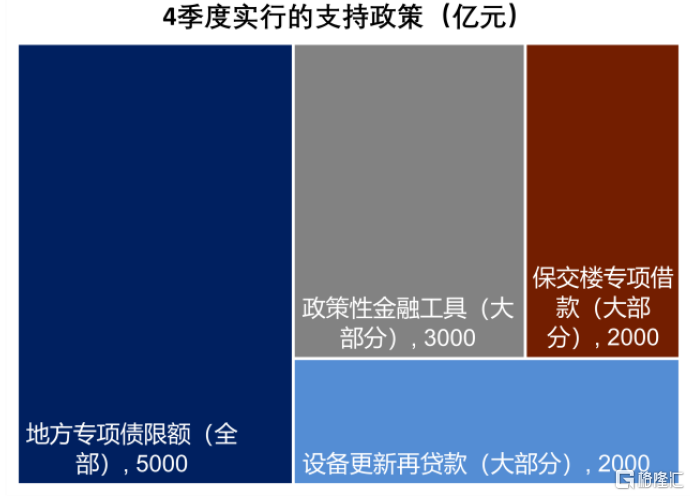

向前看,4季度社融增長仍有後勁。在前面提到的2萬億元的資金支持中,有3000億元的政策性金融工具(總共6000億元)已經在9月底前完成投放。但是2000億元的保交樓專項借款第一筆在9月23日向瀋陽支付,不排除大部分額度仍將在10月進行實際投放;除了已經投放的3000億元之外,政策性金融工具中還有3000億元是9月剛剛宣佈的,大部分額度可能也將於4季度發放;2000億元的設備更新再貸款也是在9月宣佈,亦有可能主要在4季度投放。此外,5000億元專項債可能集中於10月發行,且央行PSL的餘額仍有繼續上升的可能。

綜上來看, 4季度可能剩餘的資金支持額度或仍超過1萬億元, 即使不考慮其他配套資金,這筆資金相當於去年4季度新增社融的15%,10月可能是4季度一個集中投放的月份。我們可以做一個假設,如果政策性金融工具按照1:3配套資金,專項債按照1:1配套資金,保交樓專項借款和設備更新再貸款沒有其他配套資金,那麼以上的1萬億元可以轉化成約2.6萬億元的總資金投放,相當於去年4季度新增社融的39%。

社融總量有支撐,但乘數效應的發揮需要其他因素的配合。9月居民中長期貸款同比少增1211億元,10月1-7日20城房地產成交面積同比下降37%,顯示居民購房信心仍未完全恢復,開發商現金流仍有壓力。在這個背景下,涉房信貸的乘數效應可能較弱。除了房地產市場之外,疫情近期仍然呈局部散發態勢,私人部門面對的不確定性仍然較高,風險偏好較弱。總的來看,社融總量的韌性有望對經濟基本面形成託底,但要轉化為經濟全面持續的回升仍然需要其他因素的共同配合,這些因素包括對開發商的信心以及疫情的狀況。我們預計,隨着政策效果累積,積極因素將繼續增加,有利於支撐經濟與市場回暖。

圖表:9月社融增速微升,M2增速高位微降

資料來源:Wind,中國人民銀行,中金公司研究部

圖表:9月抵押補充貸款(PSL)餘額淨增1082億元,創下2018年以來的最高值

資料來源:Wind,中國人民銀行,中金公司研究部

圖表:全國水泥出貨率近期逆季節性上升

資料來源:Wind,中金公司研究部

圖表:4季度可能剩餘的資金支持額度或仍超過1萬億元

資料來源:中國政府網,中國人民銀行,中金公司研究部