本文来自格隆汇专栏:中金研究,作者:周彭 林英奇 等

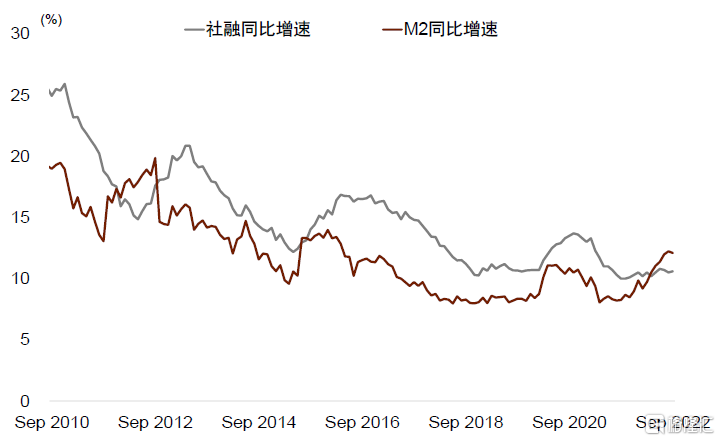

9月新增社融数据明显超出市场预期。9月新增社融3.53万亿元,比上年同期多6245亿元,明显超出市场预期的2.8万亿元;虽然基数走高,但9月社融存量同比增速从8月的10.5%上升到9月的10.6%。同时,9月新增信贷2.47万亿元,同比多增8108亿元,也明显超出市场预期的1.8万亿元。

除总量以外,社融与信贷的结构也在改善。9月新增企业中长期贷款与委托贷款同比明显上升。9月企业新增中长期贷款1.35万亿元,同比多增6540亿元,是提振9月新增信贷的主要动力。9月新增委托贷款1507亿元,同比多增1529亿元,这已经是委托贷款连续两个月维持在千亿元的水平之上,这背后可能对应着规模大、资质好的企业将闲置资金借贷给其他信贷约束较强的企业,传统上,委托贷款的主要投向是基建与房地产。

信贷扩张支撑M2增速继续维持高位。虽然9月政府债融资同比增速放缓,但9月M2同比增速保持在12.1%的高位,主要受到信贷投放加速的支持,9月人民币信贷余额同比增速从8月的10.9%上升到9月的11.2%。

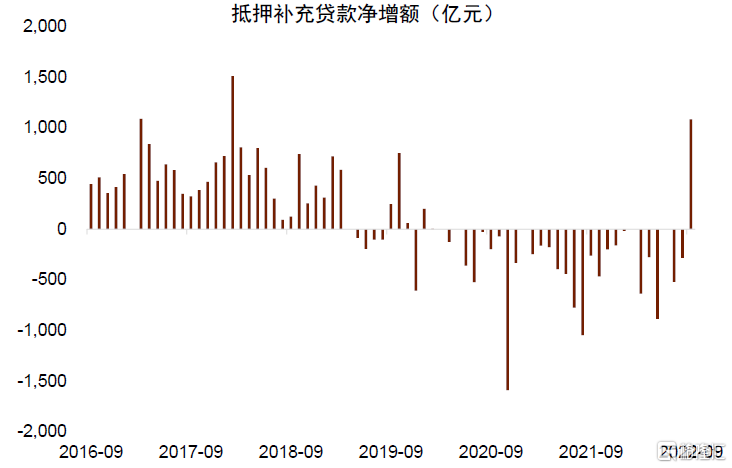

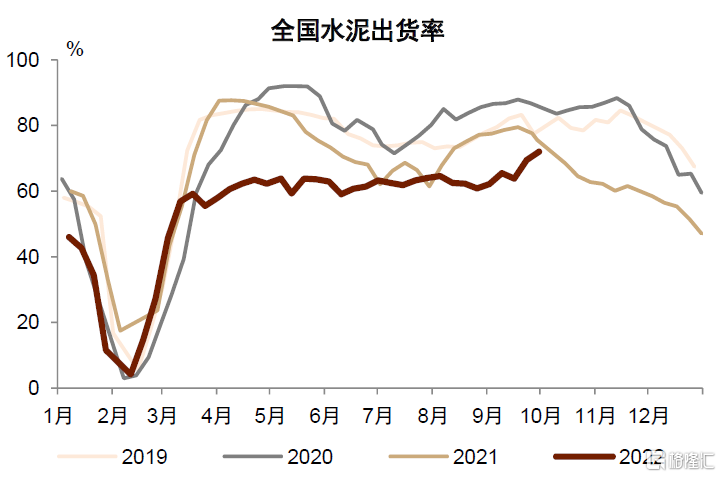

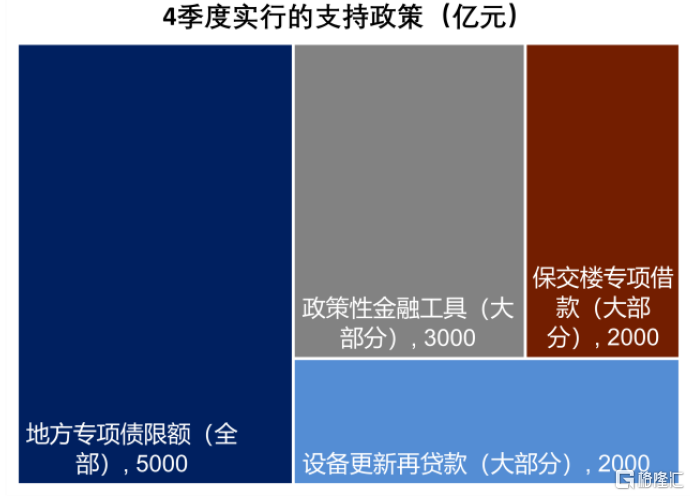

信贷快速扩张是前期政策逐步落地的结果,主要投向是基建,房地产的投放可能也在加速。事实上,6月以来,政策层面提出的新增资金支持额度已经超过2万亿元,包括8000亿元的政策性银行新增信贷额度、6000亿元可做资本金的政策性金融工具、2000亿元的设备更新再贷款、2000亿元的保交楼专项借款(部分可能与8000亿元的政策性银行信贷有重复),以及5000亿元的存量专项债限额发行。在以上资金当中,有3000亿元政策性金融工具已经在9月底前投放完毕,主要支持基础设施建设;9月23日,2000亿元保交楼专项借款中的第一笔向沈阳的项目支付。此外,9月抵押补充贷款(PSL)余额净增1082亿元,创下2018年以来的最高值。PSL这一工具主要是用于支持政策性银行的棚改贷款,PSL余额的增加可能代表着政策性银行对于房地产建设的资金支持正在加速投放。在高频数据上,我们也看到全国水泥的出货率近期逆季节性上升,意味着近期基金与地产的施工活跃度上升。

向前看,4季度社融增长仍有后劲。在前面提到的2万亿元的资金支持中,有3000亿元的政策性金融工具(总共6000亿元)已经在9月底前完成投放。但是2000亿元的保交楼专项借款第一笔在9月23日向沈阳支付,不排除大部分额度仍将在10月进行实际投放;除了已经投放的3000亿元之外,政策性金融工具中还有3000亿元是9月刚刚宣布的,大部分额度可能也将于4季度发放;2000亿元的设备更新再贷款也是在9月宣布,亦有可能主要在4季度投放。此外,5000亿元专项债可能集中于10月发行,且央行PSL的余额仍有继续上升的可能。

综上来看, 4季度可能剩余的资金支持额度或仍超过1万亿元, 即使不考虑其他配套资金,这笔资金相当于去年4季度新增社融的15%,10月可能是4季度一个集中投放的月份。我们可以做一个假设,如果政策性金融工具按照1:3配套资金,专项债按照1:1配套资金,保交楼专项借款和设备更新再贷款没有其他配套资金,那么以上的1万亿元可以转化成约2.6万亿元的总资金投放,相当于去年4季度新增社融的39%。

社融总量有支撑,但乘数效应的发挥需要其他因素的配合。9月居民中长期贷款同比少增1211亿元,10月1-7日20城房地产成交面积同比下降37%,显示居民购房信心仍未完全恢复,开发商现金流仍有压力。在这个背景下,涉房信贷的乘数效应可能较弱。除了房地产市场之外,疫情近期仍然呈局部散发态势,私人部门面对的不确定性仍然较高,风险偏好较弱。总的来看,社融总量的韧性有望对经济基本面形成托底,但要转化为经济全面持续的回升仍然需要其他因素的共同配合,这些因素包括对开发商的信心以及疫情的状况。我们预计,随着政策效果累积,积极因素将继续增加,有利于支撑经济与市场回暖。

图表:9月社融增速微升,M2增速高位微降

资料来源:Wind,中国人民银行,中金公司研究部

图表:9月抵押补充贷款(PSL)余额净增1082亿元,创下2018年以来的最高值

资料来源:Wind,中国人民银行,中金公司研究部

图表:全国水泥出货率近期逆季节性上升

资料来源:Wind,中金公司研究部

图表:4季度可能剩余的资金支持额度或仍超过1万亿元

资料来源:中国政府网,中国人民银行,中金公司研究部