本文來自格隆匯專欄:中金研究,作者:張帥、呂松濤、王子瑜

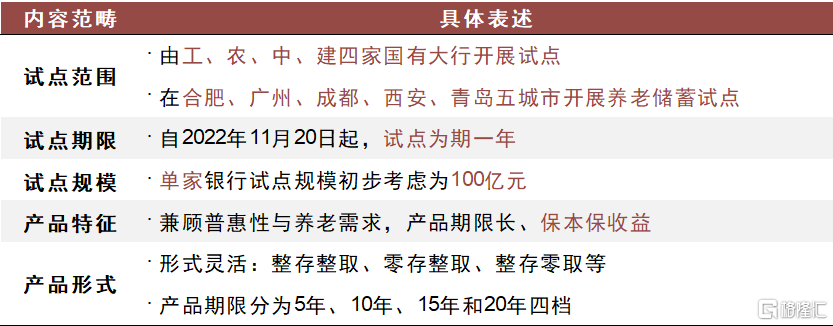

7月29日,銀保監會與人民銀行發佈《關於開展特定養老儲蓄試點工作的通知》,明確由工農中建四大行在合肥、廣州、成都、西安、青島五城市開展養老儲蓄試點,單家銀行試點規模不超過100億元,試點期限一年。

評論

養老儲蓄:保本保收益,兼顧長期性與普惠性,期限多樣、形式靈活:1)時間跨度:試點自2022年11月20日開始,試點期限一年。2)試點範圍:擬由工、農、中、建四家國有大行在五城市開展試點。3)試點體量:試點機構額度上限均為100億元。4)產品特徵:凸顯普惠性與長期性;保本保收益;期限選擇多樣,分為5年、10年、15年、20年四檔;形式靈活,包括整存整取,零存整取、整存零取三種類型。

我們認為利率定價是養老儲蓄主要關注點。我們推算其潛在定價區間為:

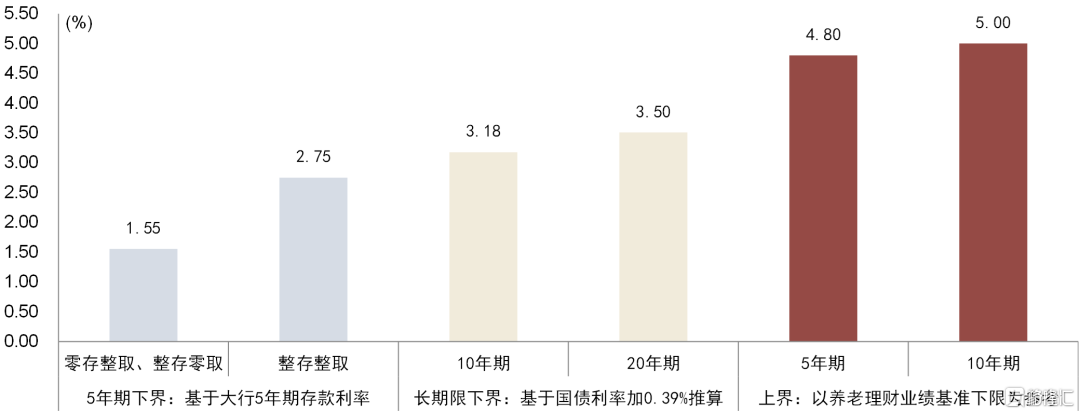

► 5年期:政策要求利率略高於5年期存款。當前四大行5年整存整取存款利率為2.75%;5年零存整取、整存零取存款利率為1.55%。

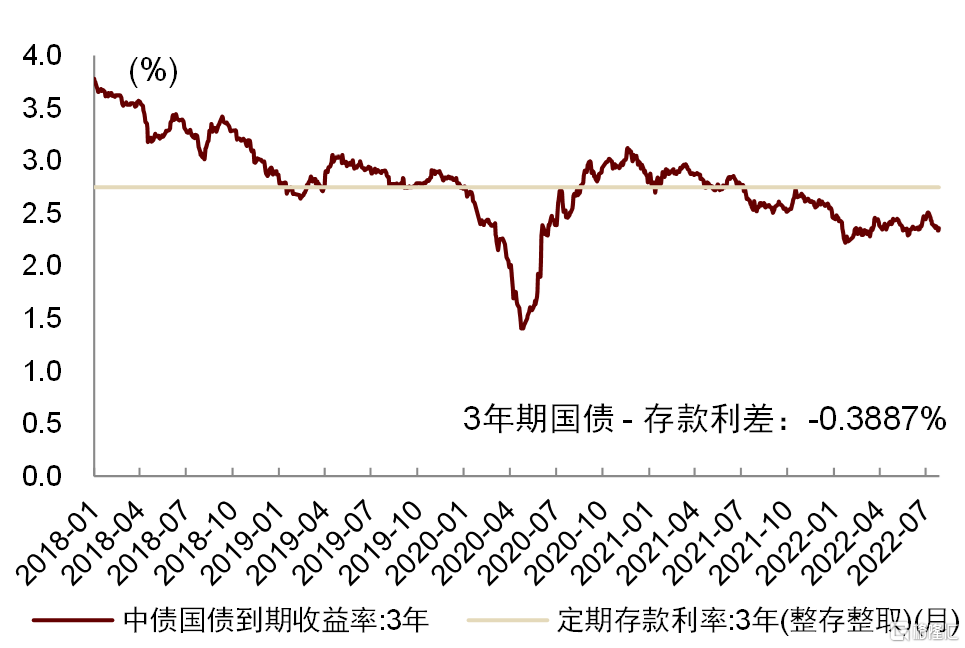

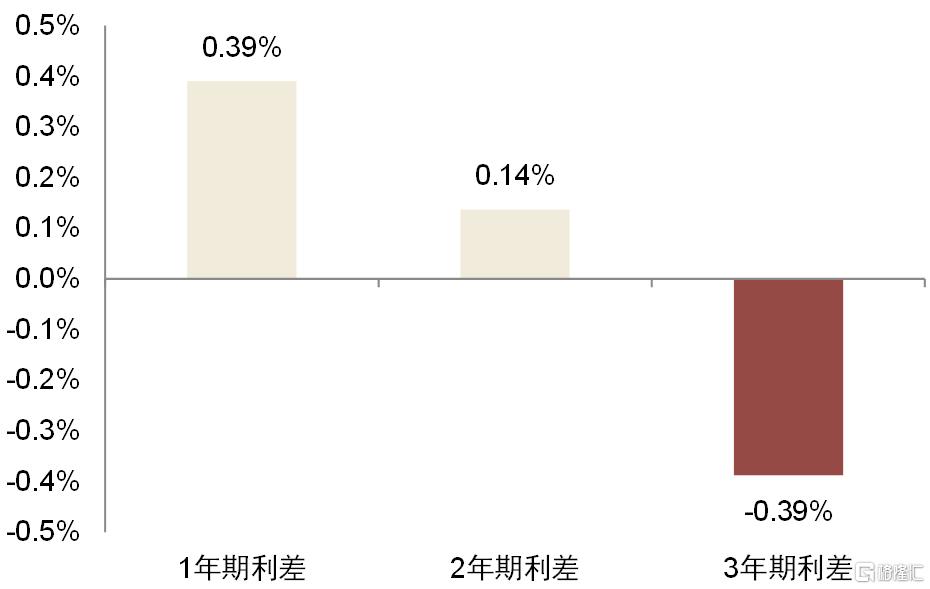

► 長期限:國債利率或可作為下界基準。基於1~3年期國債與定期存款利率,我們發現二者利差與期限存在負相關。至3年期,國債與定期存款出現約-0.39%的負利差。根據此利差結合國債利率推算,5~20年期養老儲蓄產品利率下界約為3.18%~3.50%。由於產品具有普惠性,且利差與期限存在負相關,實際利率下界可能高於該數值。

► 我們認為,根據風險收益匹配原則,養老理財收益水平或可作為收益上界參考。5年期、10年期養老理財產品業績比較基準下限為4.8%、5.0%。(注:均為存續產品最低值)

養老主題金融產品貨架趨於完善,低風險產品早期可能上量較快。養老儲蓄保本保收益,推出後將為養老主題金融產品貨架風險結構補齊低風險板圖。展望產品佈局推進節奏,綜合投資者認知度、投資者偏好、渠道建設進展與海外經驗等因素,我們推測三支柱建設初期資金仍將主要流向養老儲蓄、養老理財等中低風險養老主題金融產品,但中長期市場結構或逐漸向中高風險產品偏移。

三支柱養老投資具有財富資管雙重屬性,關注複合業務機遇。基於現行政策,三支柱養老賬户最終落腳點為銀行,且當前銀行是全市場唯一可代銷養老儲蓄、理財、基金、保險全口徑產品並提供投顧服務的機構類別,建議關注養老投資為財富管理、資產管理帶來的複合業務機遇。

風險

政策力度不達預期,養老投資熱度不達預期。

圖表1:養老儲蓄產品關鍵信息總結

資料來源:銀保監會,中金公司研究部

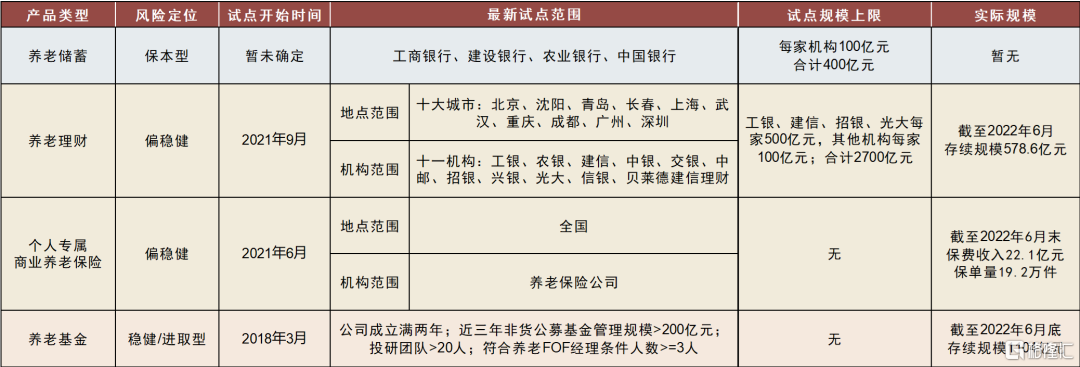

圖表2:三支柱商業養老主題金融產品建設進展:養老主題金融產品貨架逐漸完善,基本覆蓋各級風險定位

注:色塊根據產品定位進行區分

資料來源:證監會、銀保監會、人社部、中金公司研究部

圖表3:各類三支柱商業養老主題金融產品及其管理主體相對優勢與相對劣勢

注:色塊根據產品定位進行區分

資料來源:中金公司研究部

圖表4:當前1年期國債利率高於同期限存款0.3905%

注:數據截至2022年7月28日

資料來源:Wind,中金公司研究部

圖表5:當前2年期國債利率高於同期限存款0.1365%

注:數據截至2022年7月28日

資料來源:Wind,中金公司研究部

圖表6:當前3年期國債利率低於同期限存款0.3887%

注:數據截至2022年7月28日

資料來源:Wind,中金公司研究部

圖表7:國債與存款間利差與期限呈負相關

注:數據截至2022年7月28日

資料來源:Wind,中金公司研究部

圖表8:養老儲蓄利率定價推斷

注:若基於前述長久期國債-存款利差與期限負相關情況外推,各期限養老儲蓄產品實際利率下界可能高於圖表數據;養老理財產品業績基準均為存續產品下界最低值;數據截至2022年7月28日

資料來源:中債估值中心,普益標準金融數據平台,Wind,公司公吿,中金公司研究部