本文来自格隆汇专栏:中金研究,作者:张帅、吕松涛、王子瑜

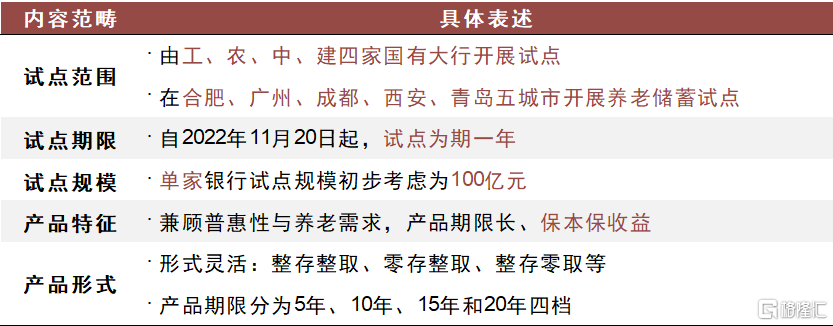

7月29日,银保监会与人民银行发布《关于开展特定养老储蓄试点工作的通知》,明确由工农中建四大行在合肥、广州、成都、西安、青岛五城市开展养老储蓄试点,单家银行试点规模不超过100亿元,试点期限一年。

评论

养老储蓄:保本保收益,兼顾长期性与普惠性,期限多样、形式灵活:1)时间跨度:试点自2022年11月20日开始,试点期限一年。2)试点范围:拟由工、农、中、建四家国有大行在五城市开展试点。3)试点体量:试点机构额度上限均为100亿元。4)产品特征:凸显普惠性与长期性;保本保收益;期限选择多样,分为5年、10年、15年、20年四档;形式灵活,包括整存整取,零存整取、整存零取三种类型。

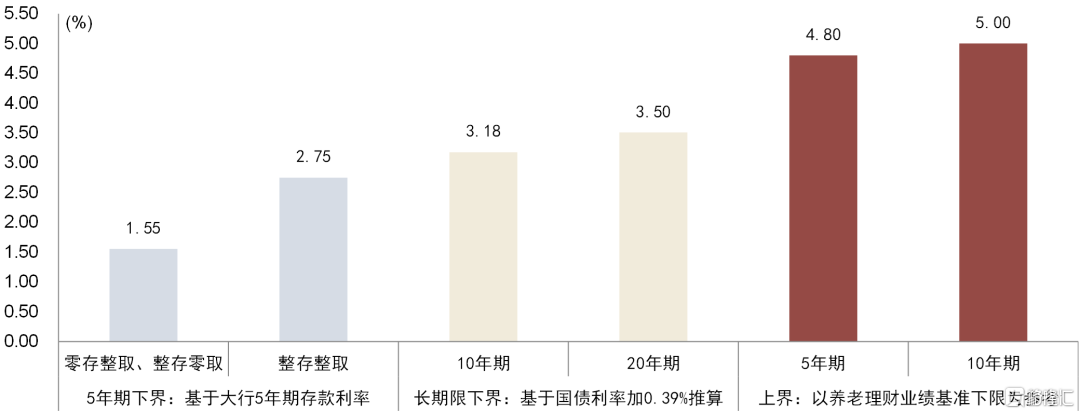

我们认为利率定价是养老储蓄主要关注点。我们推算其潜在定价区间为:

► 5年期:政策要求利率略高于5年期存款。当前四大行5年整存整取存款利率为2.75%;5年零存整取、整存零取存款利率为1.55%。

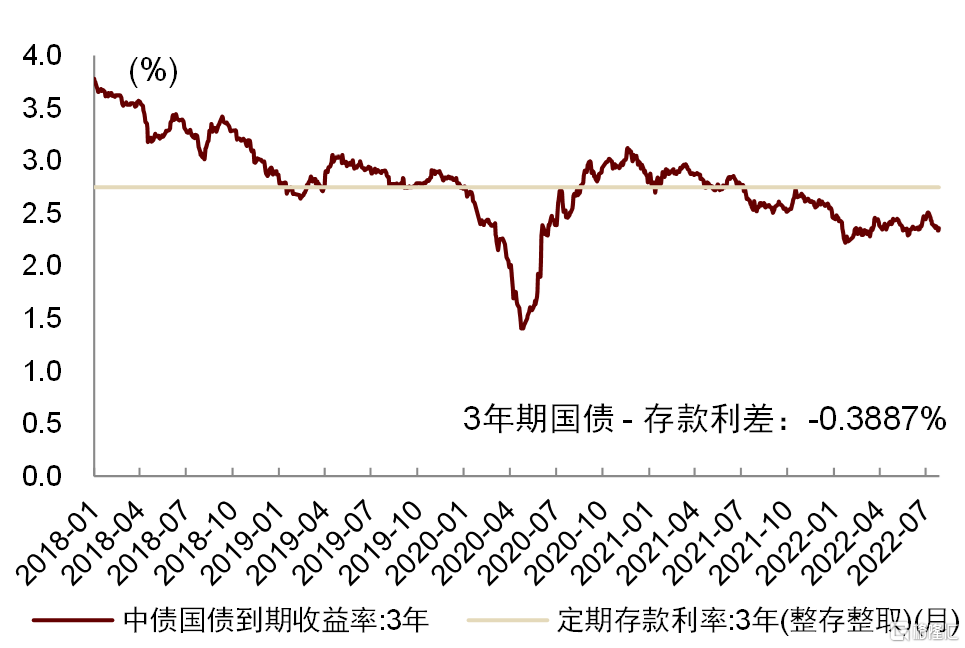

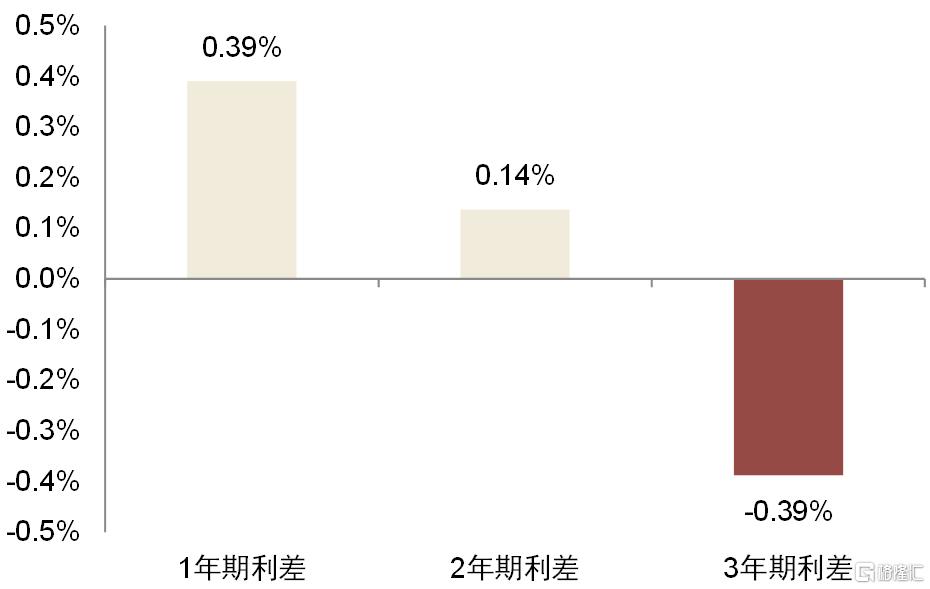

► 长期限:国债利率或可作为下界基准。基于1~3年期国债与定期存款利率,我们发现二者利差与期限存在负相关。至3年期,国债与定期存款出现约-0.39%的负利差。根据此利差结合国债利率推算,5~20年期养老储蓄产品利率下界约为3.18%~3.50%。由于产品具有普惠性,且利差与期限存在负相关,实际利率下界可能高于该数值。

► 我们认为,根据风险收益匹配原则,养老理财收益水平或可作为收益上界参考。5年期、10年期养老理财产品业绩比较基准下限为4.8%、5.0%。(注:均为存续产品最低值)

养老主题金融产品货架趋于完善,低风险产品早期可能上量较快。养老储蓄保本保收益,推出后将为养老主题金融产品货架风险结构补齐低风险板图。展望产品布局推进节奏,综合投资者认知度、投资者偏好、渠道建设进展与海外经验等因素,我们推测三支柱建设初期资金仍将主要流向养老储蓄、养老理财等中低风险养老主题金融产品,但中长期市场结构或逐渐向中高风险产品偏移。

三支柱养老投资具有财富资管双重属性,关注复合业务机遇。基于现行政策,三支柱养老账户最终落脚点为银行,且当前银行是全市场唯一可代销养老储蓄、理财、基金、保险全口径产品并提供投顾服务的机构类别,建议关注养老投资为财富管理、资产管理带来的复合业务机遇。

风险

政策力度不达预期,养老投资热度不达预期。

图表1:养老储蓄产品关键信息总结

资料来源:银保监会,中金公司研究部

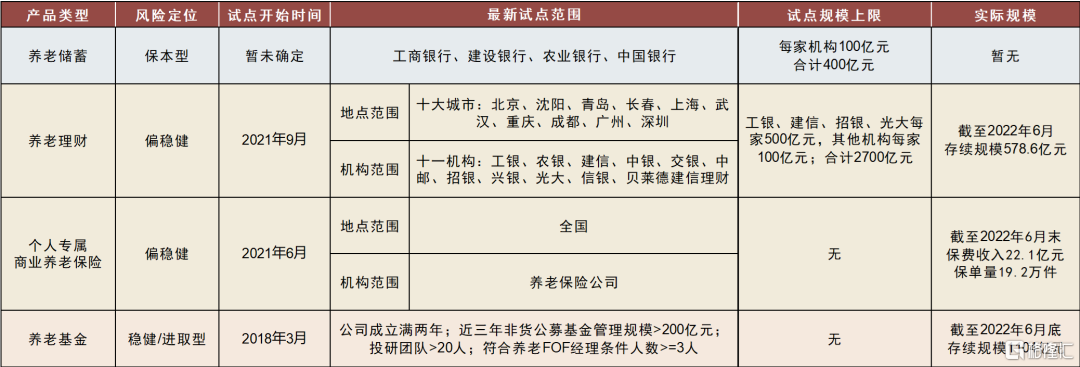

图表2:三支柱商业养老主题金融产品建设进展:养老主题金融产品货架逐渐完善,基本覆盖各级风险定位

注:色块根据产品定位进行区分

资料来源:证监会、银保监会、人社部、中金公司研究部

图表3:各类三支柱商业养老主题金融产品及其管理主体相对优势与相对劣势

注:色块根据产品定位进行区分

资料来源:中金公司研究部

图表4:当前1年期国债利率高于同期限存款0.3905%

注:数据截至2022年7月28日

资料来源:Wind,中金公司研究部

图表5:当前2年期国债利率高于同期限存款0.1365%

注:数据截至2022年7月28日

资料来源:Wind,中金公司研究部

图表6:当前3年期国债利率低于同期限存款0.3887%

注:数据截至2022年7月28日

资料来源:Wind,中金公司研究部

图表7:国债与存款间利差与期限呈负相关

注:数据截至2022年7月28日

资料来源:Wind,中金公司研究部

图表8:养老储蓄利率定价推断

注:若基于前述长久期国债-存款利差与期限负相关情况外推,各期限养老储蓄产品实际利率下界可能高于图表数据;养老理财产品业绩基准均为存续产品下界最低值;数据截至2022年7月28日

资料来源:中债估值中心,普益标准金融数据平台,Wind,公司公吿,中金公司研究部