本文來自:招商宏觀靜思錄,作者:張靜靜

核心觀點

引子:隨着美國衰退預期發酵、10年期美債收益率高位回落、2年與10年期美債收益率曲線倒掛,海外市場開始進入衰退交易。而此時美股反彈被認爲是無風險利率下降後的估值修復,甚至有一些持續看多美股的觀點。我們認爲美股或有最後一跌,且今年美股重挫或促成長期風格切換。

美國經濟衰退風險加劇,海外陷入衰退交易。1)近期美國經濟衰退預期似乎正在“坐實”。10年期與2年期美債再次倒掛的同時,10年期與3個月期美債利差亦驟降。7月NAHB房地產市場指數環比降幅創紀錄次高;7月美國Markit服務業PMI跌破榮枯線,爲2020Q3以來首次。2)6月就業數據中也“隱藏”了美國經濟的衰退前景。6月美國失業率是個別行業“託底”的結果。其中,採礦業失業率環比下降2.5%,而製造業甚至政府部門失業率都已明顯回升。3)伴隨着美債收益率回落,美股出現了比較明顯的反彈。但從四因子模型與美股風險溢價評估,下半年美股仍面臨下跌風險。

由四因子模型評估美股尚未調整到位。1)美股四因子模型。美股定價包括四個因素:美國經濟、非美經濟、無風險利率、風險溢價。我們分別用美國製造業PMI、全球製造業PMI、2年期美債收益率與歐美經濟政策不確定性指數(EPU)刻畫上述四個方面。2)四因子模型已經出現異常信號,結合風險溢價,預計下半年美股仍有最後一跌,幅度或約10%。

招商投資時鐘預示美股風格正在切換:長久期→短久期;成長→價值。我們曾給出了四種宏觀場景,並指出美國政治週期對金融資產的長期影響。我們將這一資產價格輪動模型稱爲“招商投資時鐘”。投資時鐘顯示:1)美國政治週期與社會結構或意味着美債處於歷史轉折點,未來長久期資產將受損、短久期資產相對受益。2)預計本輪調整正是美股風格切換的分水嶺,大跌後核心消費、醫藥、金融或在此階段相對跑贏,信息技術等科技成長股跑輸概率較高。

近期,隨着美國衰退預期發酵、10年期美債收益率高位回落、2年與10年期美債收益率曲線倒掛,海外市場開始進入衰退交易。而此時美股反彈被認爲是無風險利率下降後的估值修復,甚至有一些持續看多美股的觀點。對此,我們有一些不同看法。美股或有最後一跌,且今年美股重挫或促成長期風格切換。

研究權益資產往往有兩種思路,一是基於影響因子定價,如經典的DDM模型;二是基於經濟週期擇時,如美林時鐘等經濟週期下的行業輪動。我們構建了招商宏觀美股四因子模型,用於衡量美股短期位置的合理性;此外,我們總結的四種中週期下的大類資產輪動稱爲招商宏觀時鐘。本文嘗試通過前者探討美股短期前景,通過後者揭示美股未來風格。

一、美國經濟衰退風險加劇,海外陷入衰退交易

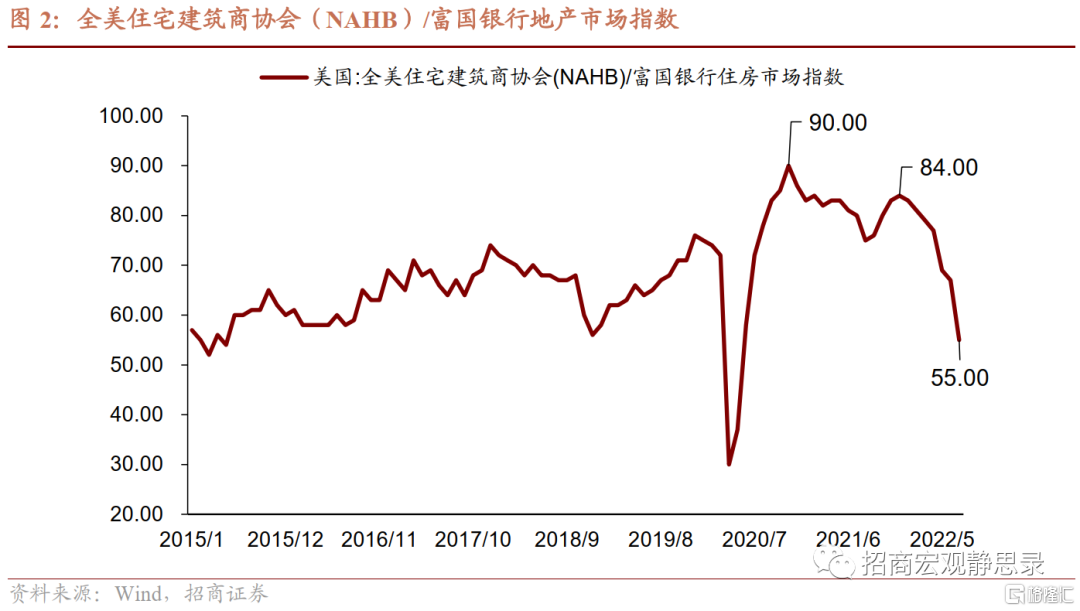

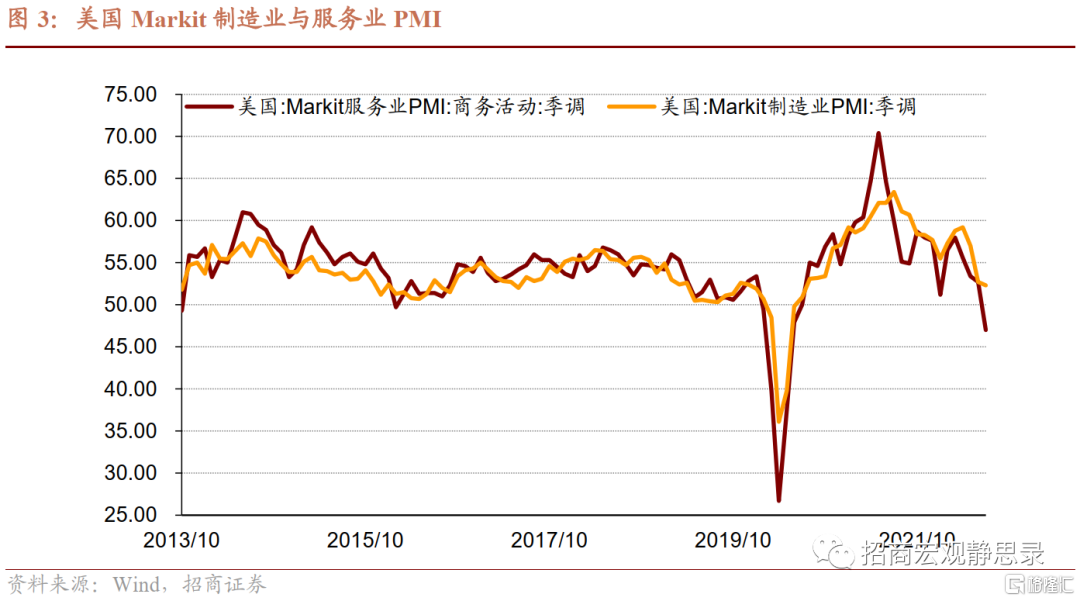

7月中旬以來,美國經濟衰退預期似乎正在“坐實”。首先,4月初10年期與2年期美債收益率曾出現短暫倒掛,但彼時10年期與3個月期美債收益率差值仍處於5年高點水平。過去兩週的情況則明顯不同,伴隨着10年期與2年期美債收益率再度倒掛,10年期與3個月期限美債收益率突然從高位驟降至0.28%(6月初高點爲1.79%)。再來看,地產和服務業景氣指標的變化。7月全美住宅建築商協會(NAHB)/富國銀行房地產市場指數由前值67降至55,爲僅次於2020年4月(美國疫情封城階段)的歷史第二大降幅,儘管仍高於榮枯線50,但顯然地產商信心已經快速轉弱。目前,美國官方(ISM)製造業與非製造PMI尚未公佈,但是7月22日公佈的美國Markit服務業PMI已經跌破榮枯線,降至47,爲2020Q3以來首次。

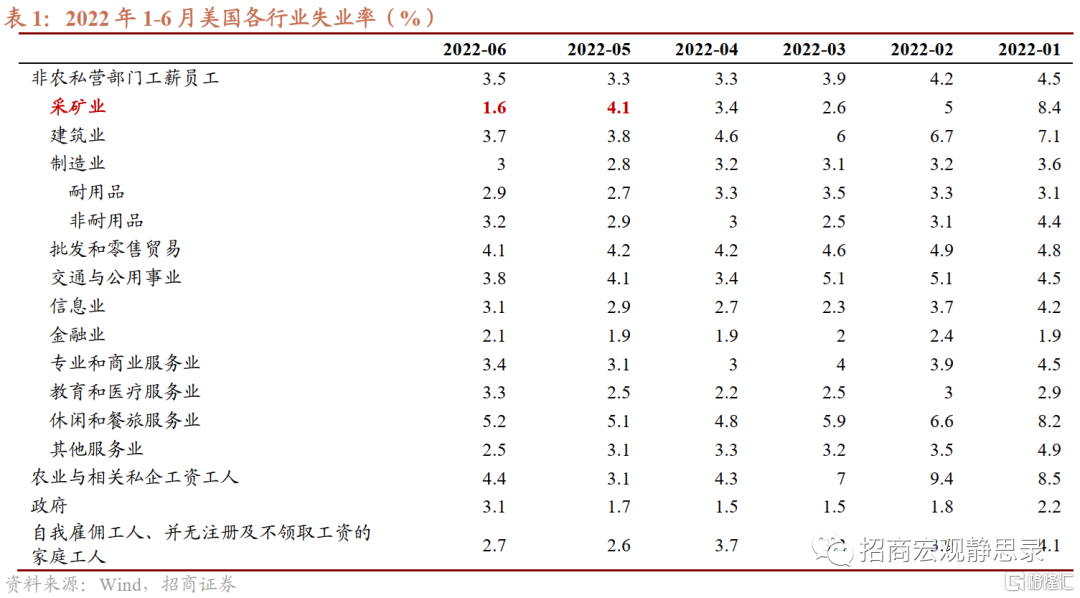

事實上,6月就業數據中也“隱藏”了美國經濟的衰退前景。儘管6月美國失業率仍爲3.6%,與3-5月持平,但顯然是個別行業“託底”的結果。由表1可知,採礦業失業率從5月的4.1%驟降至1.6%,其他服務業也由5月的3.1%降至6月的2.5%。但製造業失業率甚至政府部門失業率都已明顯回升。

衰退交易下的美股已經止跌了嗎?伴隨着美債收益率回落,美股出現了比較明顯的反彈。6月16日至7月22日,道瓊斯指數、標普500指數與納斯達克綜合指數分別反彈6.6%、8.0%與11.2%。但從四因子模型與美股風險溢價評估,下半年美股仍面臨下跌風險,或爲今年的最後一跌。

二、由四因子模型評估美股尚未調整到位

(一)何謂美股四因子模型?

對於權益資產來說,受三個因素影響:分子端是盈利增速,分母端是無風險利率和風險偏好(或風險溢價)。邏輯上美股盈利增速取決於美國經濟週期;無風險利率取決於貨幣政策和美債供求,但部分內生於經濟週期;風險偏好(或風險溢價)與經濟基本面和貨幣政策也有一定關聯。但是,美國企業特別是上市公司境外利潤佔比較高,因此美股盈利亦受非美經濟影響。進而,美股定價包括四個因素:美國經濟、非美經濟、無風險利率、風險溢價。我們分別用美國製造業PMI、全球製造業PMI、2年期美債收益率與歐美經濟政策不確定性指數(EPU)刻畫上述四個方面。爲什麼在美股定價中用到的是2年期美債收益率而非市場關注度最高的10年期,因爲2年期美債收益率反映的是市場對於美國基準利率的預期,纔是美股交易的機會成本。

該模型可被應用於預測標普500指數走勢,但是相比於對指數點位的預測,前瞻標普乃至美股是否存在超漲或超調纔是該模型的最大亮點。根據2012年-2019年的回測,但凡標普500指數實際值相對模型值偏離度超過5個百分點就表明美股波動將放大:假若是向上偏離超過5%就表明美股存在超漲,大概率會調整;向下偏離超過5%就表明美股存在超調或者未能達到應有漲幅,大概率會反彈或補漲。

(二)模型顯示美股調整仍未到位

四因子模型已經出現異常信號。在四因子模型中,我們是用四個因子的同比變化估計標普500指數的同比變化。其中無風險利率因子相對標普500指數同比領先大約一個季度左右,其餘三個因子是同步指標。目前,美國經濟衰退、全球經濟放緩概率加大,進而美國製造業PMI、全球製造業PMI以及EPU三個因子整體偏負面。而2年期美債去年Q2收益率水平還在0.14-0.25%區間,今年1月就已經升破1%,6月均值接近3%,進而該因子同比變化已經導致模型呈現出極端異常的負面結果。考慮到美國及全球經濟下行斜率、標普500相對無風險利率因子的時滯以及基數效應,模型預示的調整風險或將持續到Q3末到Q4初。目前模型已經出現異常信號,進而,我們用長期風險溢價評估美股下跌空間。

目前美股風險溢價與2018年8-11月相近;2018年11-12月美國亦出現衰退交易,同期美股重挫。我們用10年期席勒週期調整市盈率倒數與10年期美債收益率做差得到標普500指數風險溢價。截至7月22日,標普500風險溢價爲0.59%,與2018年12月1日的低位水平相當,而彼時美股低點出現在當年的12月24日,1月首個交易日美股風險溢價已經回升至0.86%,相當於最後一跌幫助美股獲得了風險溢價的安全墊。進一步看,2018年11-12月美股下挫之際,2年期及10年期美債收益率均已從高位回落,表明彼時市場也已經開始由2018年Q3的通脹交易、加息交易以及經濟向好交易轉向衰退交易併爲2019年結束加息定價,與當前美國市場的轉變如出一轍。

兩維度估算美股下跌空間,折中評估不排除標普進一步下挫10%的可能性。基於美股尚足夠的安全墊、Q3美聯儲除仍將大幅加息外、還會提速縮表,疊加海外開始轉向衰退交易等因素,我們認爲當前美股位置與2018年11月相似,最後一跌的可能性仍然不低。假若以10年期美債收益率維持在現有水平2.77%、標普500指數風險溢價回升至0.86%爲基準假設,那麼標普500指數的10年期席勒週期調整市盈率需要降至27.5倍,也即,標普500指數大約還有7.6%左右的跌幅。但是2018年12月24日標普500指數點位較當年11月30日下挫了14.8%。折中評估,標普500指數反轉前或還有大約10%的下跌空間,一旦如此,那麼標普500最終低點將較年初高點跌去25%。相應地,道瓊斯及納斯達克大概率也將還有最後一波下挫。

三、招商投資時鐘預示美股長期風格已變

(一)招商投資時鐘對美股風格的影響

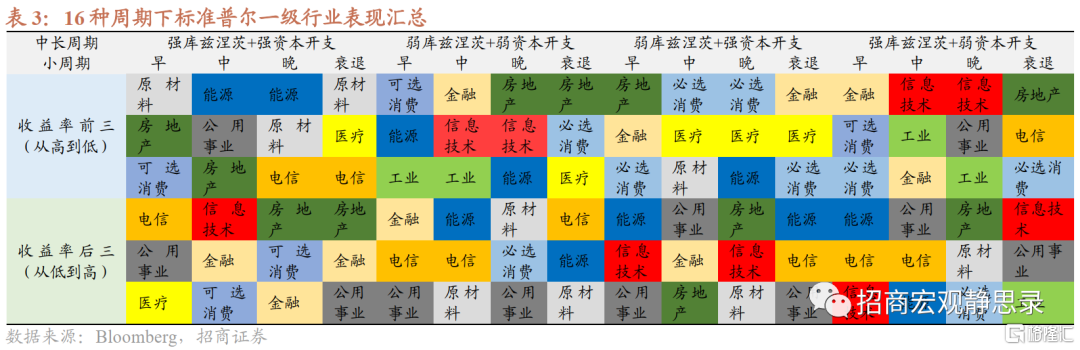

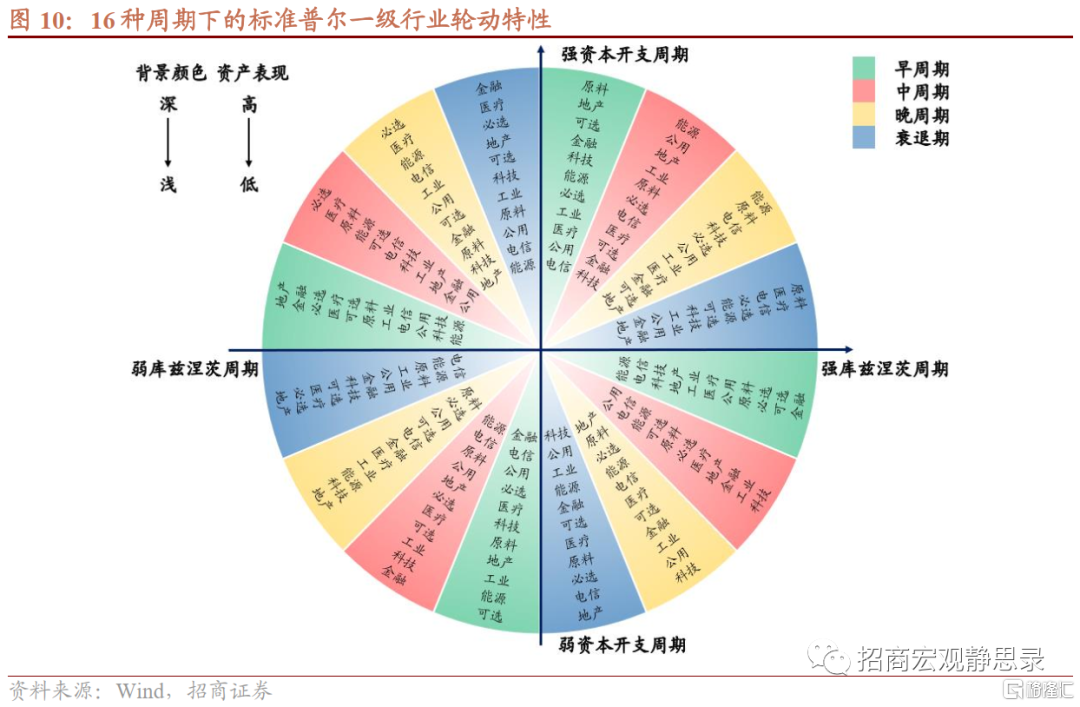

正如我們在此前報告中提到,產業轉移是承接國庫茲涅茨週期的重要催化劑,並使得全球經濟增長週期與產業轉移週期接近同步。承接國爲大型經濟體對應強庫茲涅茨週期,承接國爲小型經濟體對應弱庫茲涅茨週期。產業轉移的20年間有兩輪資本開支週期,上半場爲弱資本開支週期,下半場爲強資本開支週期。進而,全球會呈現四種宏觀場景:強庫茲涅茨週期+弱資本開支週期;強庫茲涅茨週期+強資本開支週期;弱庫茲涅茨週期+弱資本開支週期;弱庫茲涅茨週期+強資本開支週期。

再根據美國經濟研究局(NBER)對於美國經濟擴張、收縮和衰退的定義,我們利用實際GDP同比增速、美國失業率、時薪增速再適當結合CPI同比增速將美國經濟劃分爲:早週期(Early-Cycle)、中週期(Mid-Cycle)、晚週期(Late-Cycle)和衰退期(Recession)。需要強調的是,有別於產業轉移下庫茲涅茨週期與資本開支週期的內生性及客觀性,這種小週期的劃分有時會存在主觀性或者滯後性,因此可能在實操中出現一定誤差。產業轉移過程中全球呈現的四種中週期宏觀場景,疊加每個中週期下包含的四個小經濟週期,進而形成了16種經濟週期。我們將這種大類資產週期配置模型稱爲“招商投資時鍾”。

此外,我們還指出了另一個更長週期——美國政治週期——對大類資產的影響。美國兩黨執政理念反差極大,民主黨推動社會公平、共和黨崇尚追求效率。美國政治週期通過財稅政策對美債收益率及社會結構產生長期影響。而美債收益率又是各類資產的估值基礎,因此,可以大致理解爲民主黨政治影響力偏強的階段(二戰後到70年代末),短久期資產更爲受益;共和黨執政影響力偏強階段(80年以來),各類資產享受估值紅利,長久期資產受益。那麼,假若美國政治週期對資產估值(或久期)的影響與前文中提到的四種宏觀場景產生衝突會如何?若共振則強化宏觀場景的估值作用、若分化則弱化宏觀場景的影響。

通過覆盤,我們可以得到美股輪動的幾點規律:

首先,各週期組合下領漲行業具有輪動特徵。“強庫茲涅茨週期+強資本開支週期”階段上遊行業(能源、原材料)表現強勁、金融及非核心消費表現最差,典型的歷史階段爲2000年至金融危機前後;“弱庫茲涅茨週期+弱資本開支週期”階段各行業表現在四個大週期中表現最爲均衡,此間房地產(REITS)和科技表現最好,典型的歷史階段是80年代初、金融危機後至疫前;“弱庫茲涅茨週期+強資本開支週期”階段資產表現最爲兩極化,核心消費和醫療表現突出、科技明顯跑輸,典型的歷史階段是80年代中後期;“強庫茲涅茨週期+弱資本開支週期”階段金融和科技偏強、上遊行業偏弱,典型的歷史階段是90年代。

第二, 美股輪動粘性與框架的較高容錯率。不同小週期下美股行業表現存在一定粘性,即某一時期領漲行業的積極表現往往會貫穿2-3個小週期,這意味着該框架具有極好的容錯率,即便小週期判斷存在失誤也不會導致投資組合相對收益過低。

第三,衰退期美股表現亦有差別。弱庫茲涅茨週期中的衰退期美股各行業普漲,且整體表現均優於其他3個小週期,其中核心消費、醫療和地產(REITS)表現最佳;同樣地,強庫茲涅茨週期下的衰退期美股普跌,整體表現均劣於其他3個小週期,其間科技及新興(科技型)工業領跌。此外,早、中週期階段美股各行業分化程度低、漲多跌少。

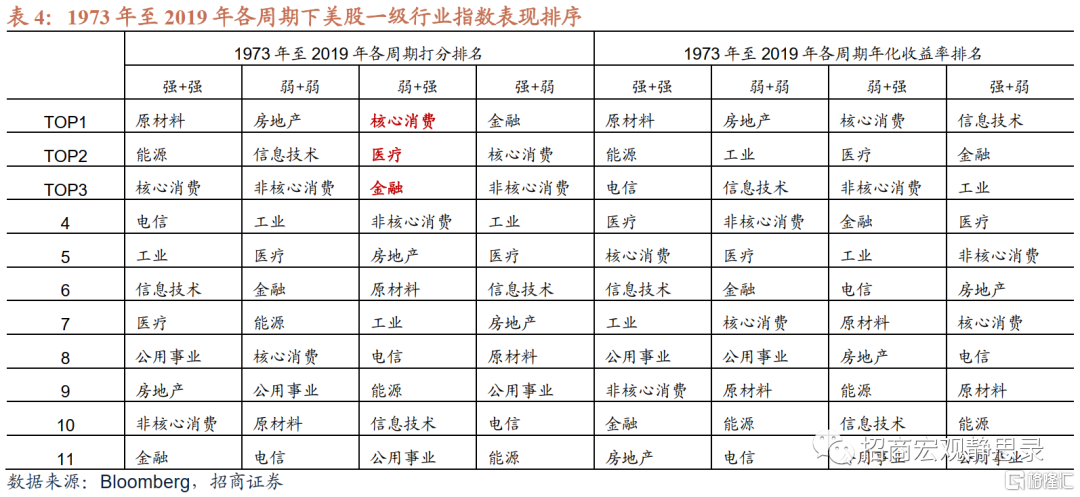

第四,長期看美股醫療、科技、核心消費三大行業性價比較高。1973年-2019年的數據顯示,年化收益率TOP3行業爲醫療、必選消費、科技,收益風險比TOP3行業爲醫療、必選消費、工業。考慮到工業行業指數表現強勁的週期均爲弱資本開支週期階段,因此體現爲新興(科技型)工業而非傳統工業。

第五,美股風格切換基本以大跌實現。1973年至疫前,除1989年1月-1990年9月這一輪外,每次美股風格的切換均以大跌、各行業普跌實現。

(二)美股風格正在發生變化:長久期→短久期;成長→價值

結合我們在此前報告中的兩點結論,我們預計美股正在由金融危機後科技成長風格切換至消費、醫藥主導的價值風格,未來長久期資產將受損、而短久期資產相對受益,本次調整恰好是風格切換的分水嶺。

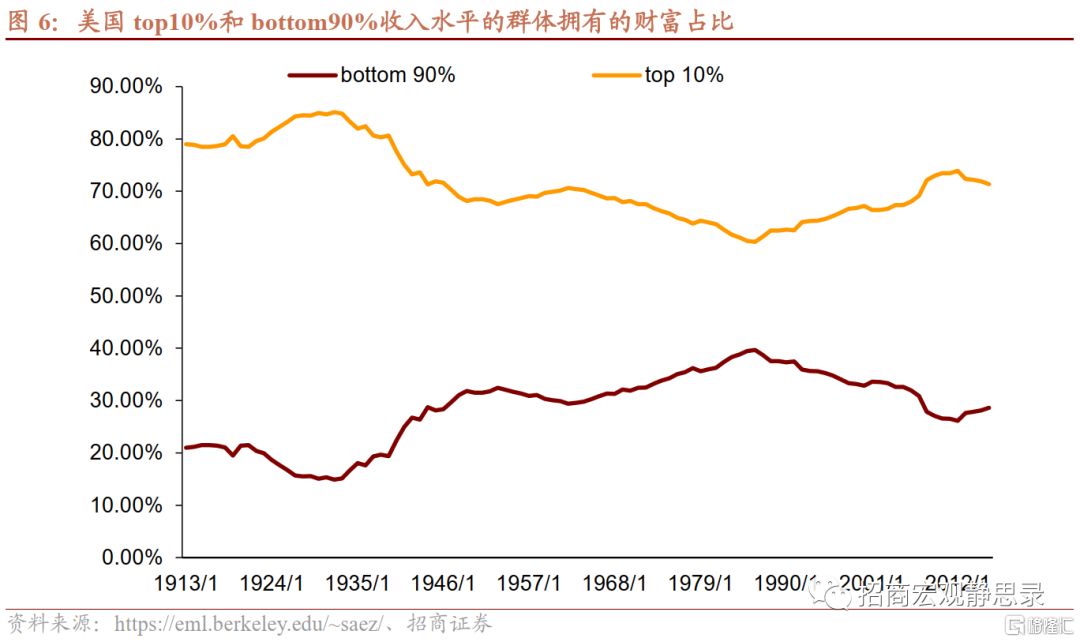

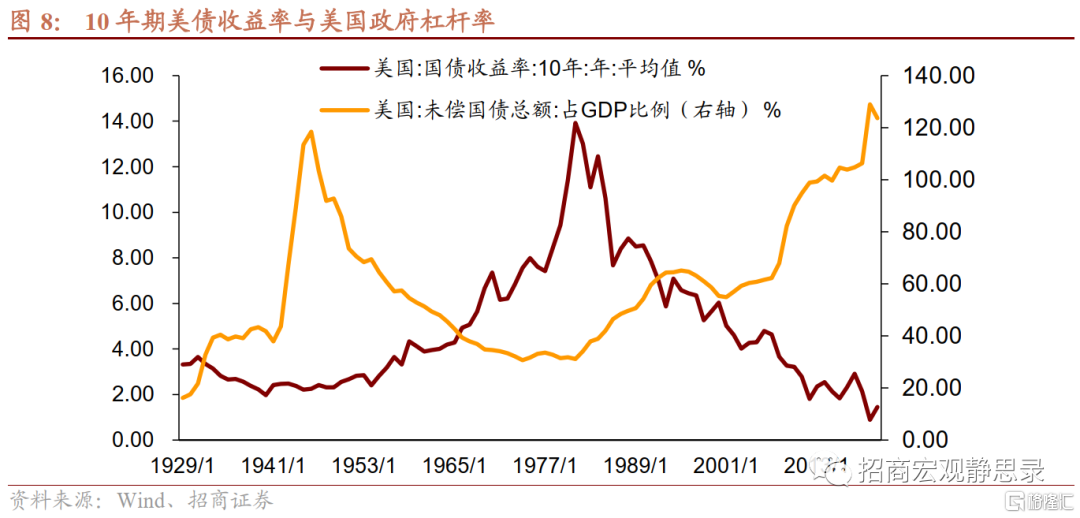

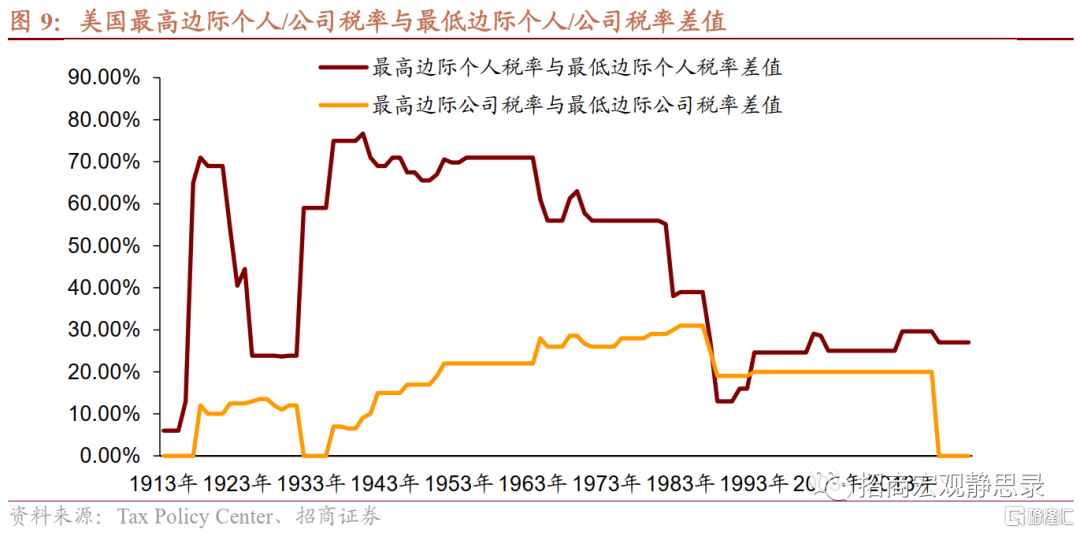

首先,美國政治週期與社會結構或意味着美債處於歷史轉折點,未來長久期資產將受損、短久期資產相對受益。目前美國社會結構處於歷史極低水平,政府槓桿率亦爲極高水平,與大蕭條之後如出一轍。70年代末到80年代初美國政治光譜轉向的標誌就是民主黨總統卡特未能連任,且隨後共和黨連續執政12年。特朗普敗選已經說明共和黨執政力開始式微。假若美國政治光譜確定轉向,由追求效率切換至追求公平進而推動社會結構優化,則大概率伴隨着加稅週期、政府槓桿率自高位回落以及無風險利率上升。一旦如此,10年期美債收益率的長期拐點(與我們對美債收益率年內中樞下移的短期變化並不衝突)已至,未來中樞回升趨勢將約束全球金融資產整體估值、令長久期資產承壓,很可能意味着美國科技牛市正式落幕。而隨着社會結構改善、消費力增強,美股風格將切換至消費,類似60-70年代。

此外,全球正在進入並將繼續處於“弱庫茲涅茨+強資本開支”週期中,預計本輪調整正是美股風格切換的分水嶺,大跌後,核心消費、醫藥、金融或在此階段相對跑贏。金融危機後全球逐漸進入二戰後第四輪產業轉移,承接國爲東盟六國(越南、緬甸、柬埔寨、老撾、菲律賓及印尼),並以疫情與RCEP協定爲催化劑,全球正處於本次產業轉移上下半場交界處。但疫情令各經濟體的經濟呈現出此起彼伏的特徵,進而導致上下半場資本開支週期的界限有些模糊。由於東盟六國整體亦爲小型經濟體,因此本輪強資本開支週期嵌套在弱庫茲涅茨週期下。進而,疫後全球經濟進入“弱庫茲涅茨+強資本開支”週期。這一週期的典型特徵是各類資產表現最爲均衡。就美股而言,基於表4可知,本輪美股調整完成後,核心消費、醫藥、金融或在此階段相對跑贏,而信息技術跑輸概率較高。考慮到新舊能源切換的背景,因此這一週期下美股的能源、公用事業行業亦未必跑輸。

引文:

[1]根據Pew Research,中產階級工資收入下限爲該年收入中位數的2/3,上限爲該年收入中位數的2倍。

風險提示:

美股運行超預期。