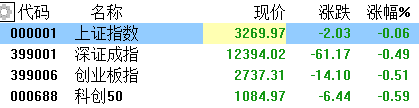

今日,兩市尾盤拉昇,滬指收盤微跌0.06%報3269點,盤中一度跌超1%的深成指、創業板指分別收跌0.49%、0.51%。兩市2700股下跌,1890股上漲,成交量下降,成交額9400億,北上資金淨買入16.45億。

盤面上,行業板塊多數下跌,醫藥、科技、農業板塊跌幅靠前。環保股全天強勢,汽車拆解概念股集體爆發,東方園林等多股漲停;日本正式批准核污染水排海計劃,水產品概念大漲,中水漁業漲超7%;汽車股走勢分化,汽配股表現突出,廣東鴻圖漲停再創新高;HJT電池概念午後回落,航運、鹽湖提鋰概念表現活躍。

具體來看:

汽車芯片跌幅居前,新潔能、力芯微跌超5%,立昂微、蘇州固鍀、國芯科技、匯頂科技、希荻微跌超4%,士蘭微、芯朋微、北京君正、聞泰科技等跟跌。

CRO概念股走弱,海特生物、和元生物、博騰股份跌超4%,九洲藥業、凱萊英跌超3%,義翹神州、誠達藥業、昭衍新藥、泰格藥業等跟跌。

鴻蒙概念股走低,潤和軟件跌超6%,軟通動力跌超4%,天融信、超圖軟件等跟跌。

動力電池回收、固廢處理、醫療廢物處理等環保股表現活躍,超越科技、東方園林、東江環保、華宏科技、啟迪環境漲停,中蘭環保漲超9%,雪浪環境漲超8%,深水海納漲超7%,清研環境漲超6%。

消息面上,日本當地時間22日上午,日本原子能規制委員會正式批准了東京電力公司有關福島第一核電站事故後的核污染水排海計劃。此外,寧德時代董事長曾毓羣在2022世界動力電池大會上表示,公司的邦普對鎳鈷錳的回收率已經達到了99.3%,鋰的回收利用率也達到了90%以上。對此,天齊鋰業投資管理部門相關人士表示,在鋰電池中鋰回收理論上可以,在商業應用上還達不到大規模回收再利用。

一體化壓鑄板塊震盪走高,泉峯汽車、深圳新星、廣東鴻圖漲停,文燦股、春興精工漲超5%,旭升股份、永茂泰等跟漲。

天風證券研報指出,預計從2023年開始一體化壓鑄的市場空間將迎來快速提升,國內一體化壓鑄的市場空間到2025年預計將達300億以上規模。建議關注佈局一體化壓鑄賽道的壓鑄商,以及上游供應商有望隨着一體化壓鑄滲透率提升而受益。

HJT、TOPCON、鈣鈦礦電池繼續大漲,金剛玻璃漲超8%,協鑫集成漲停,帝科股份、愛康股份、雅博股份漲超5%,京山輕機、愛康科技、鹿山新材等跟漲。

東吳證券認為, 2022 年是 HJT 降本增效加速推進的一年,維持 2022 年全行業擴產 20-30GW 擴產預期不變,預計 2022 年底 HJT 電池片的單 W 生產成本與 PERC 打平,2023 年開始全行業擴產爆發&主流大廠將開始規模擴產。

航運概念股走強,興通股份漲超7%,中遠海特漲超6%,盛航股份、中遠海能漲超4%,招商輪船漲超3%。

消息面上,惠譽表示,全球港口對勞動力中斷很敏感,隨着發貨人進入旺季,港口仍在清理與疫情大流行相關的剩餘積壓。由於供應鏈持續面臨不確定性,全球港口擁堵和高運費的難題預計將持續到2023年。

個股方面,隆基綠能漲超1.71%報60.14元,市值4560億元。隆基綠能昨晚公佈業績預吿,預計上半年營收500億元-510億元,同比增42%-45%;歸母淨利潤63億元-66億元,同比增26%-32%。其中,Q2淨利預計36.36億元-39.36億元,環比增長36%-48%。

大連重工快速拉昇封板,日內成交額近35億元,近25個交易日漲近150%。

今日,北上資金淨流入41.23億元,其中滬股通淨流入42.85億元,深股通淨流出1.62億元。

展望未來,中金公司認為,市場可能將逐步面臨以下因素的檢驗而波動加大:1)市場對資金寬鬆及政策穩增長已經有一定的預期,可能需要更多寬鬆的預期才能形成積極催化。2)市場估值經歷一定修復後,進一步上漲可能需要基本面修復等其他因素支撐。3)成長板塊前期漲幅較大,利好密集兑現後可能也積累了部分獲利壓力,上升動能可能依賴於後續資金面。4)海外衰退預期強化且政策仍趨緊,全球資產價格波動短期難平息。

配置建議方面,政策支持領域仍有望有相對錶現。依然以低估值、與宏觀關聯度不高或景氣程度尚可且有政策支持的領域為主。成長風格在近期連續反彈後,性價比在減弱,後續波動可能開始加大。伴隨上游價格已經大幅回調,逐步開始關注中下游產業可能出現的修復,戰略性風格切換至成長的契機需要關注海外通脹及中國穩增長等方面的進展。