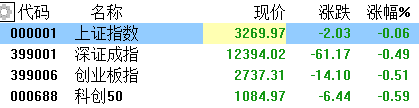

今日,两市尾盘拉升,沪指收盘微跌0.06%报3269点,盘中一度跌超1%的深成指、创业板指分别收跌0.49%、0.51%。两市2700股下跌,1890股上涨,成交量下降,成交额9400亿,北上资金净买入16.45亿。

盘面上,行业板块多数下跌,医药、科技、农业板块跌幅靠前。环保股全天强势,汽车拆解概念股集体爆发,东方园林等多股涨停;日本正式批准核污染水排海计划,水产品概念大涨,中水渔业涨超7%;汽车股走势分化,汽配股表现突出,广东鸿图涨停再创新高;HJT电池概念午后回落,航运、盐湖提锂概念表现活跃。

具体来看:

汽车芯片跌幅居前,新洁能、力芯微跌超5%,立昂微、苏州固锝、国芯科技、汇顶科技、希荻微跌超4%,士兰微、芯朋微、北京君正、闻泰科技等跟跌。

CRO概念股走弱,海特生物、和元生物、博腾股份跌超4%,九洲药业、凯莱英跌超3%,义翘神州、诚达药业、昭衍新药、泰格药业等跟跌。

鸿蒙概念股走低,润和软件跌超6%,软通动力跌超4%,天融信、超图软件等跟跌。

动力电池回收、固废处理、医疗废物处理等环保股表现活跃,超越科技、东方园林、东江环保、华宏科技、启迪环境涨停,中兰环保涨超9%,雪浪环境涨超8%,深水海纳涨超7%,清研环境涨超6%。

消息面上,日本当地时间22日上午,日本原子能规制委员会正式批准了东京电力公司有关福岛第一核电站事故后的核污染水排海计划。此外,宁德时代董事长曾毓群在2022世界动力电池大会上表示,公司的邦普对镍钴锰的回收率已经达到了99.3%,锂的回收利用率也达到了90%以上。对此,天齐锂业投资管理部门相关人士表示,在锂电池中锂回收理论上可以,在商业应用上还达不到大规模回收再利用。

一体化压铸板块震荡走高,泉峰汽车、深圳新星、广东鸿图涨停,文灿股、春兴精工涨超5%,旭升股份、永茂泰等跟涨。

天风证券研报指出,预计从2023年开始一体化压铸的市场空间将迎来快速提升,国内一体化压铸的市场空间到2025年预计将达300亿以上规模。建议关注布局一体化压铸赛道的压铸商,以及上游供应商有望随着一体化压铸渗透率提升而受益。

HJT、TOPCON、钙钛矿电池继续大涨,金刚玻璃涨超8%,协鑫集成涨停,帝科股份、爱康股份、雅博股份涨超5%,京山轻机、爱康科技、鹿山新材等跟涨。

东吴证券认为, 2022 年是 HJT 降本增效加速推进的一年,维持 2022 年全行业扩产 20-30GW 扩产预期不变,预计 2022 年底 HJT 电池片的单 W 生产成本与 PERC 打平,2023 年开始全行业扩产爆发&主流大厂将开始规模扩产。

航运概念股走强,兴通股份涨超7%,中远海特涨超6%,盛航股份、中远海能涨超4%,招商轮船涨超3%。

消息面上,惠誉表示,全球港口对劳动力中断很敏感,随着发货人进入旺季,港口仍在清理与疫情大流行相关的剩余积压。由于供应链持续面临不确定性,全球港口拥堵和高运费的难题预计将持续到2023年。

个股方面,隆基绿能涨超1.71%报60.14元,市值4560亿元。隆基绿能昨晚公布业绩预吿,预计上半年营收500亿元-510亿元,同比增42%-45%;归母净利润63亿元-66亿元,同比增26%-32%。其中,Q2净利预计36.36亿元-39.36亿元,环比增长36%-48%。

大连重工快速拉升封板,日内成交额近35亿元,近25个交易日涨近150%。

今日,北上资金净流入41.23亿元,其中沪股通净流入42.85亿元,深股通净流出1.62亿元。

展望未来,中金公司认为,市场可能将逐步面临以下因素的检验而波动加大:1)市场对资金宽松及政策稳增长已经有一定的预期,可能需要更多宽松的预期才能形成积极催化。2)市场估值经历一定修复后,进一步上涨可能需要基本面修复等其他因素支撑。3)成长板块前期涨幅较大,利好密集兑现后可能也积累了部分获利压力,上升动能可能依赖于后续资金面。4)海外衰退预期强化且政策仍趋紧,全球资产价格波动短期难平息。

配置建议方面,政策支持领域仍有望有相对表现。依然以低估值、与宏观关联度不高或景气程度尚可且有政策支持的领域为主。成长风格在近期连续反弹后,性价比在减弱,后续波动可能开始加大。伴随上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。