最近,新股表現驚喜不斷!今日上市的兩隻新股,東田微和瑜欣電子均漲超80%,其中瑜欣電子更是大漲115%,妥妥的“大肉籤”!推算了一下,這兩隻新股中一簽分別能賺9520元和14725元,中籤者應該偷着笑了。

恰巧這幾天新股密集申購,又有哪些個股值得關注?明日,共有4家企業開啟申購,分別是創業板的東利機械和騰亞精工、科創板的中鋼洛耐和井松智能。接下來,筆者挑選了中鋼洛耐和井松智能做詳細介紹。

01

中鋼洛耐

先來看看,中鋼洛耐這家公司。

其此次上市發行價為5.06元/股,對應的市盈率在32.82倍,以發行後總股本計算,公司的發行市值約56.93億元。與同行業可比上市公司相比,中鋼洛耐的市盈率略低,但高於中證指數其所處行業均值,且發行市值較高。

中鋼洛耐主要業務為中高端耐火材料的研發、製造、銷售和服務,現有硅質系列製品、鎂質系列製品、高鋁系列製品等8個系列,200多個品種的耐火產品,廣泛應用於鋼鐵、有色金屬、石油和煤化工等多個高温領域。

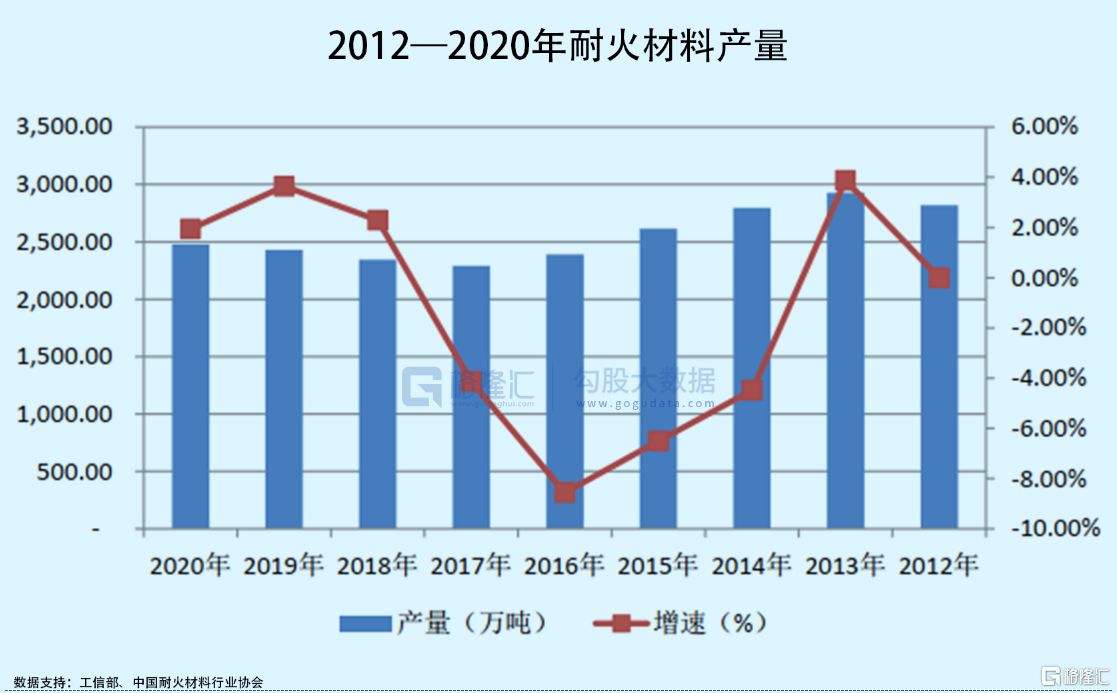

近年來,國內耐火材料受產能過剩、環保政策的影響,產量自2013年以來呈現階梯式下降,2017年達到最低值,2018年之後,受鋼鐵等下游產業發展帶動,耐火材料行業的產量才逐步提升,2020年接近2500萬噸。

當前,耐火材料行業的市場格局較為分散,且多為中小企業。2019年國內耐火材料及相關服務企業共有1958家,其中耐火材料主營業務收入超過10億元的企業有16家,超過20億元的有8家,超過30億元的僅3家,與國際企業仍有較大差距。

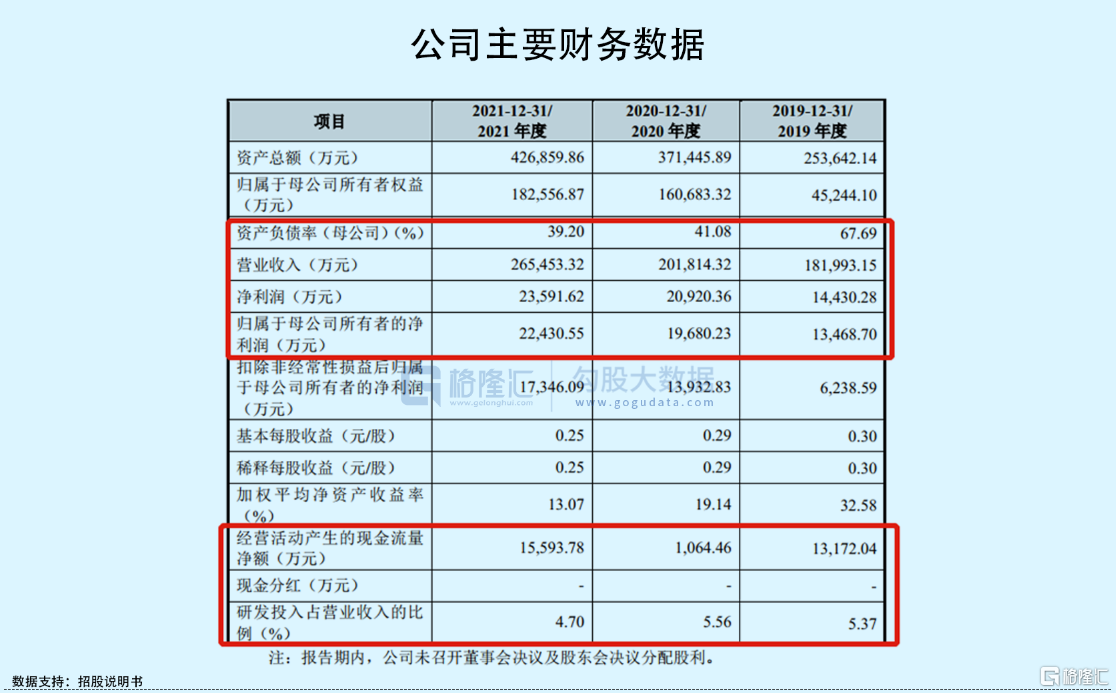

受益於行業回暖,2019年-2021年,公司實現營業收入由18.20億元增長至26.55億元,年複合增長率為20.77%,相對應的歸母淨利潤由1.37億元增長至2.24億元,毛利率維持在26%左右波動,且高於行業平均水平。

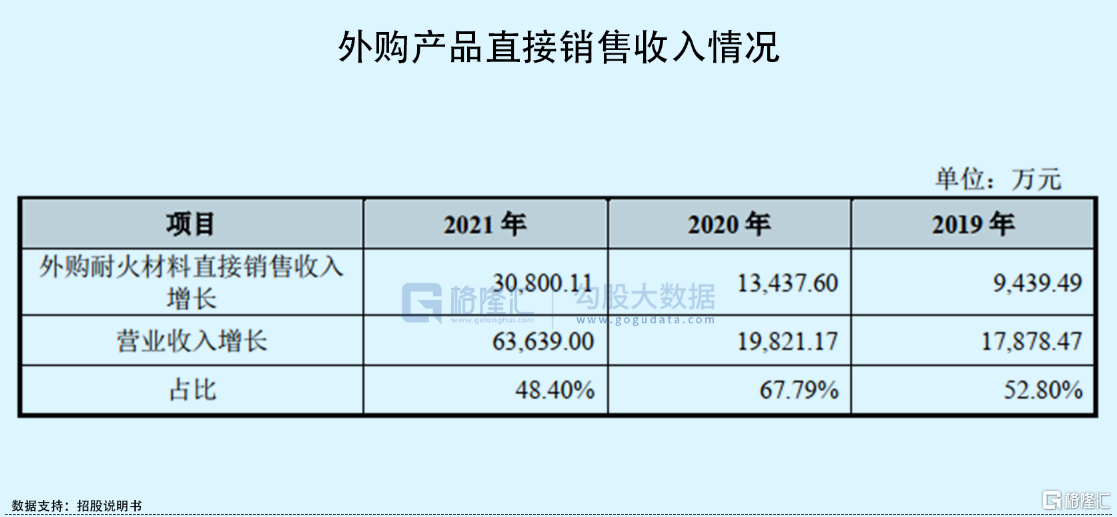

事實上,由於滿產產能受限,中鋼洛耐收入增長的背後,主要來源於外購產品銷售。2019年-2021年,公司外購產品直接銷售收入佔總營收的比重由11.42%不斷增長至24.5%,同時,外購產品直接銷售增長佔營收增長的比重分別達52.8%、67.79%、48.40%,處於較高水平。而外購產品的毛利率只有自產耐火材料的一般,約16%左右,一定程度上拉低了公司毛利率水平。

不過,2021年6月末,公司完成了對主營硅質耐火材料的希利科新材料的收購合併,將會減少中鋼洛耐對部分外購產品的依賴。

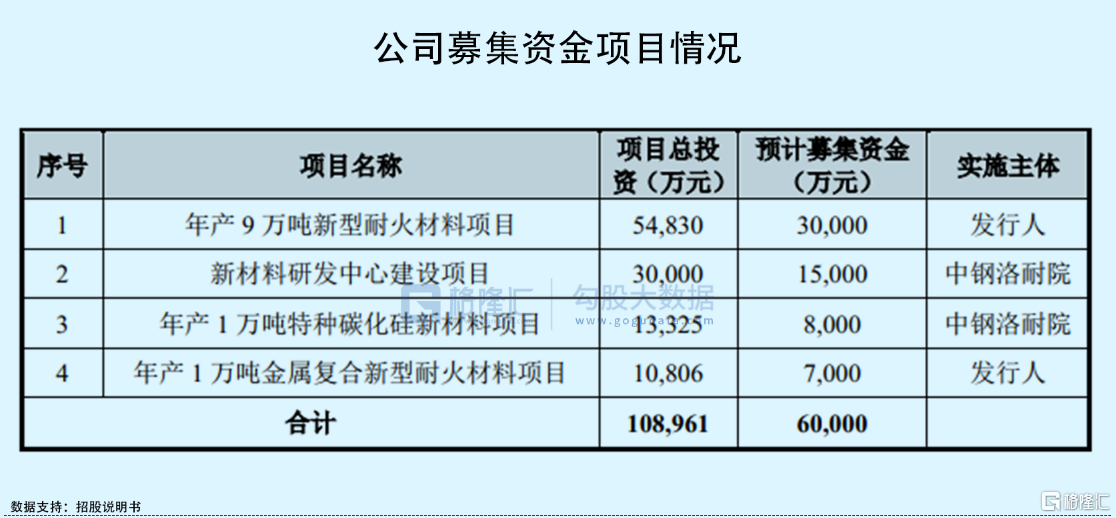

此次上市,中鋼洛耐也主要是募集資金投向於新建產能,日後擺脱了產能的限制,想來公司的成長性還是有看頭。加上,公司目前現金流狀況良好,暫無償債風險,營運能力與行業不相上下,整體經營狀況還算不錯。結合其估值水平來説,中鋼洛耐上市之後破發概率比較小。

但值得注意的是,中鋼洛耐存在控股股東變更的風險。目前,公司控股股東為中鋼科技,直接持有其47.15%股份,同時通過下屬全資子公司中國冶金科技持有公司4.53%股份,合計控股51.68%,而中鋼科技的背後為中鋼集團,也就是説公司間接控股股東為中鋼集團。

2014年下半年以來,中鋼集團受經濟下行、鋼鐵行業低迷及自身經營不善的影響陷入債務危機,現處於債務重組階段,由中國寶武對中鋼集團實施託管。也正因此,中鋼科技將持有公司的28.26%股權質押給國家開發銀行,佔其持有公司股權的54.69%,若中鋼集團相關債務到期後無法償還,可能導致公司控股股東或間接控股股東發生變更,對其生產經營形成一定影響。

02

井松智能

另一家科創板申購企業:井松智能。

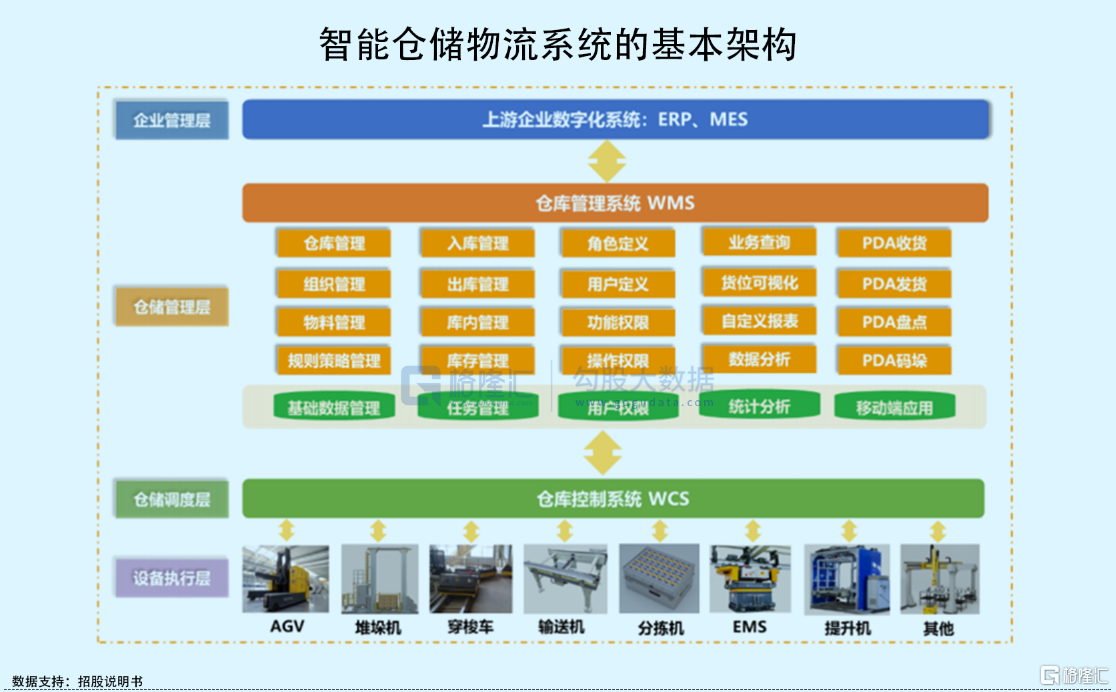

公司是一家智能倉儲物流設備與智能倉儲物流系統提供商,其中智能倉儲物流系統貢獻收入的絕大塊頭,收入佔比達到85%以上。

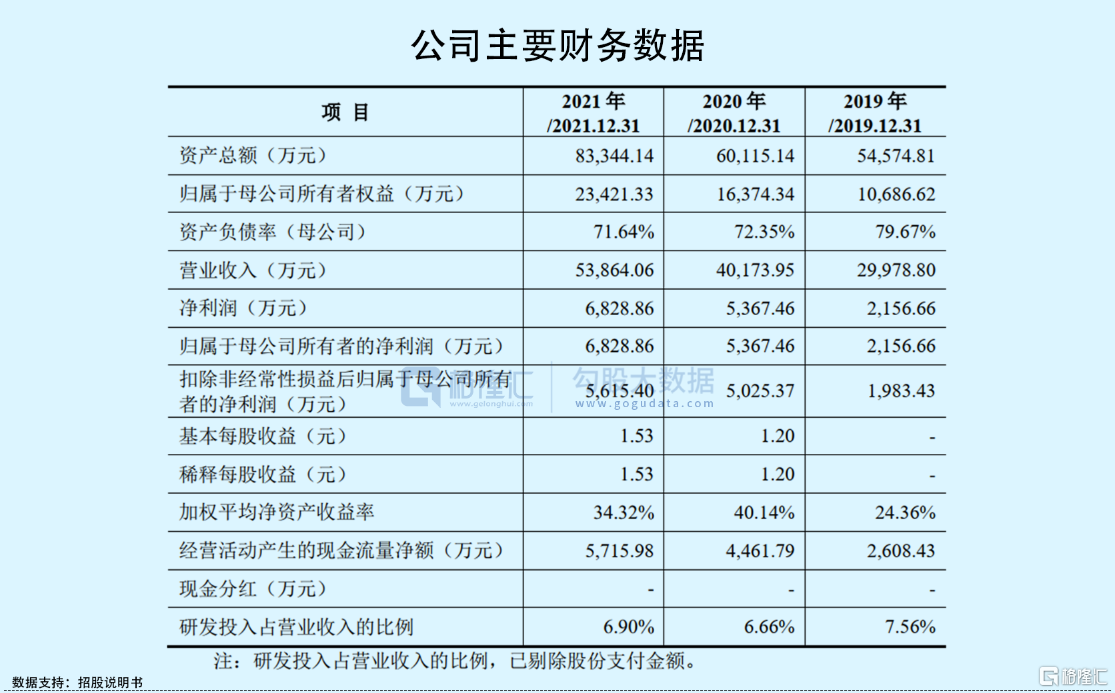

近年來,受益於下游化工、汽車、紡織服裝等行業需求提升,公司產品訂單不斷增長。2019年-2021年,公司實現營業收入由3.00億元增長至5.39億元,年複合增長率為34.04%;同期,歸母淨利潤由2156.66萬元上升至6828.86萬元。

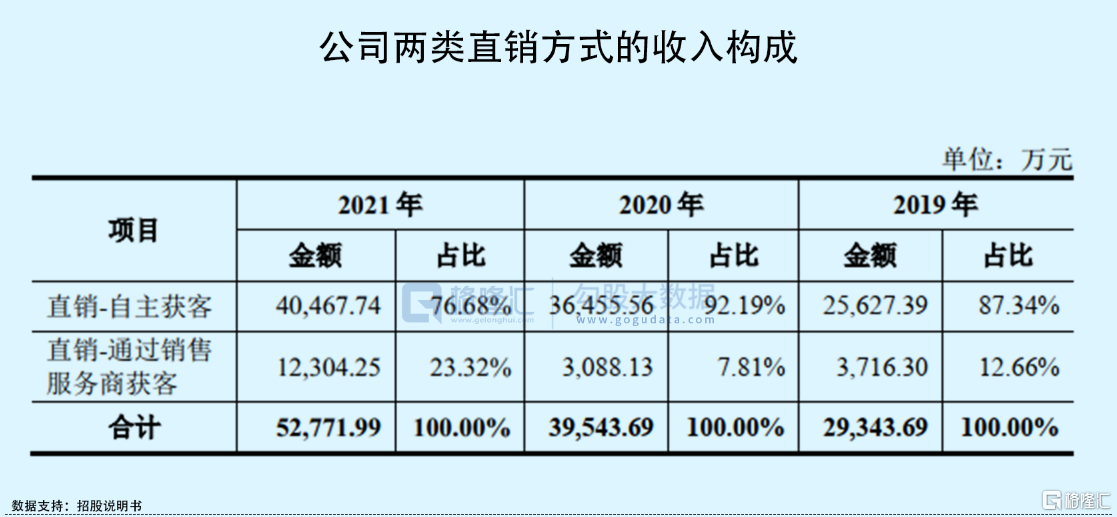

由於智能倉儲物流系統具有投資規模大、使用期限長的特點,多為一次性消費,單一客户短期內一般不會重複投資智能倉儲物流系統,這導致其客户結構分散,需要不斷開拓新客户來提高收入增長,可以看到公司近年來前五大客户名單中很少有重複的客户。

同時,這也將更加考驗公司的銷售能力及議價能力。目前,公司主要通過直接向客户銷售和通過項目合作方進行銷售,2021年,自主獲客的銷售增速有所放緩,相應的銷售服務商獲客的收入及佔比提升較大。

由於智能倉儲物流系統的非標性質,在交付至驗收階段,客户的主導權較大,可能會導致項目驗收時間較長,一定程度上影響其現金流及回款能力。可以看到,公司應收賬款週轉率持續下降,由3.05次/年下降至2.41次/年,同時,井松智能的資產負債率高居不下,在70%以上,高於行業平均水平。

總體來説,井松智能的財務狀況可圈可點。此次上市,其發行價格35.62元/股,對應市盈率為37.70倍,高於同行業市盈率25.33倍,低於同行業可比公司均值44.31倍,對應的發行市值為21.17億元,屬於小市值公司。考慮到近期打新市場回暖,井松智能上市後的表現應該也不會太差。

03

小結

經過新股市場遇冷一段時間後,很明顯可以看到5月申購的新股,發行價和發行市盈率普遍已經回落,超募現象也有所減少。市場教育之下,整體定價趨於合理,上市表現也重現賺錢效應。