上週美股整體回調。標普收跌2.1%,納指跌2.6%,道指表現相對穩定,收跌0.78%。美國十年國債收益率漲4.4%,收報2.83%,與兩年期國債收益率息差38個基點,相較上週繼續擴大。恐慌指數週漲幅為7.28%。油價重新大漲,WTI和布倫特原油均漲約9%。現貨黃金收漲1.5%,收報1974美元/盎司。

大盤主要走通脹邏輯,表現較好、創新高的集中在能源大宗、必選消費和醫藥醫療等板塊。重點事件包括:中美10年國債收益率近12年來首次倒掛,中國疫情政策可能轉向,盤面體現為航空酒旅強勢反彈。美國3月CPI同比增長8.5%基本在預期內,環比增長0.3%顯著低於預期,也低於此前幾個月的增幅,這讓市場中出現不少認為通脹見頂的聲音。

多位美聯儲官員講話,不過沒什麼新內容,核心圍繞着經濟增長可以匹配美聯儲的緊縮政策,即經濟軟着陸。加息縮表對定價邊際影響已較弱,從點陣圖來看,22年底利率2.5%沒有變動,定價波動主要來自於23年底預期利率——週四收盤報3%,即週中盤面主要圍繞23年多或少加息1次變動。5月、6月加息50個基點的概率不斷提升,5月加息50個基點基本板上釘釘。收益率曲線繼續走高,但邊際變動小。

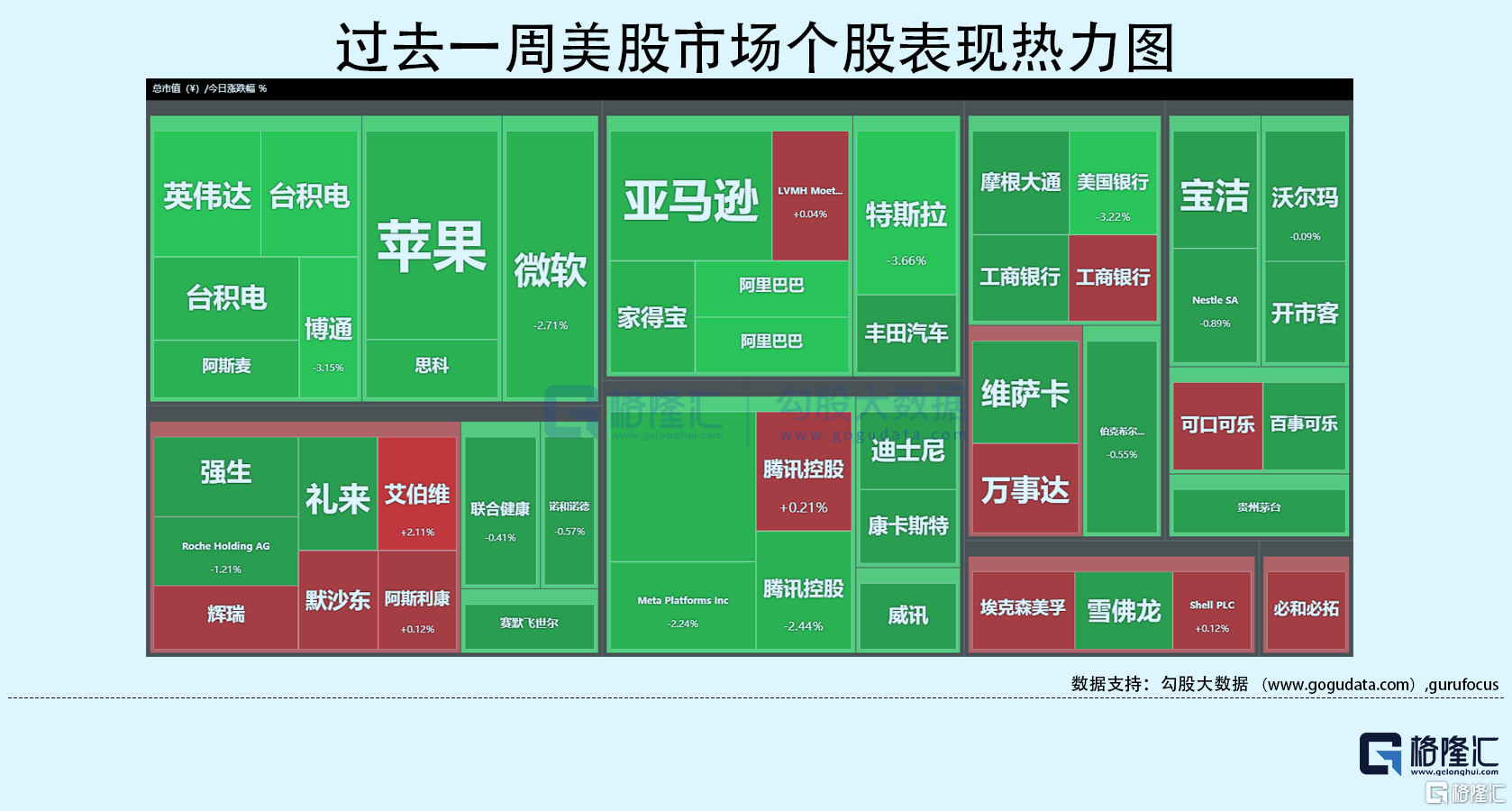

行業板塊方面,標普11大板塊表現不一。能源和原材料板塊表現較好,分別收漲0.4%、0.66%。必選消費在超市、可樂等帶動下表現穩健,整體小幅收漲0.15%。工業板塊漲0.3%。高科技板塊跌幅居前,周跌幅達3.8%,醫療保健板塊跌3%,金融板塊跌2.6%,通訊板塊跌2.3%。公用事業板塊跌1%。

半導體板塊繼續走弱,費城半導體指數週跌3%,主要反映消費電子退潮的預期。具體而言,投行如高盛等認為由於中國對疫情的封控、俄烏衝突,以及全球性通脹,包括個人電腦、智能手機等在內的消費電子的需求將減弱,這對於芯片股無疑是較大利空。台積電週四盤前發佈超預期財報,但沒有能帶動板塊反彈。據財報和電話會紀要,台積電判斷消費電子需求近期確實在走弱,但同時表示汽車、高性能計算HPC等需求仍然強勁,公司今年增長目標和資本支出維持不變。

本週重點財經數據與事件:

週一中國公佈第一季度GDP數據。

週二美國公佈3月新屋開工數據;聖路易斯聯儲主席布拉德發表講話。

週三德國公佈3月PPI數據;美國公佈至4月15日當週原油庫存。

週四歐洲公佈3月CPI數據;美國公佈4月費城聯儲製造業指數。

週五美聯儲主席鮑威爾和歐洲央行行長拉加德參與IMF小組討論並講話。