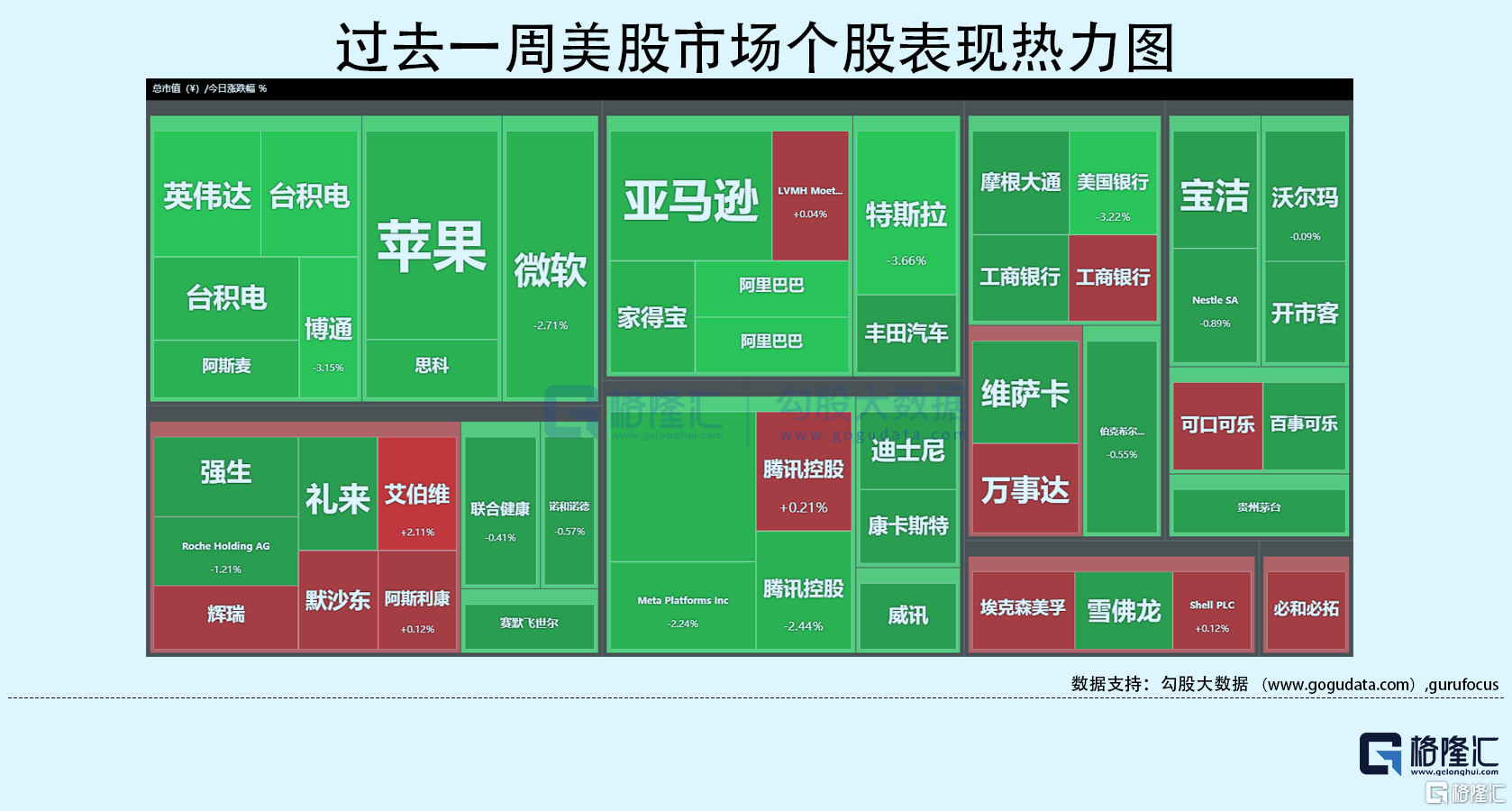

上周美股整体回调。标普收跌2.1%,纳指跌2.6%,道指表现相对稳定,收跌0.78%。美国十年国债收益率涨4.4%,收报2.83%,与两年期国债收益率息差38个基点,相较上周继续扩大。恐慌指数周涨幅为7.28%。油价重新大涨,WTI和布伦特原油均涨约9%。现货黄金收涨1.5%,收报1974美元/盎司。

大盘主要走通胀逻辑,表现较好、创新高的集中在能源大宗、必选消费和医药医疗等板块。重点事件包括:中美10年国债收益率近12年来首次倒挂,中国疫情政策可能转向,盘面体现为航空酒旅强势反弹。美国3月CPI同比增长8.5%基本在预期内,环比增长0.3%显著低于预期,也低于此前几个月的增幅,这让市场中出现不少认为通胀见顶的声音。

多位美联储官员讲话,不过没什么新内容,核心围绕着经济增长可以匹配美联储的紧缩政策,即经济软着陆。加息缩表对定价边际影响已较弱,从点阵图来看,22年底利率2.5%没有变动,定价波动主要来自于23年底预期利率——周四收盘报3%,即周中盘面主要围绕23年多或少加息1次变动。5月、6月加息50个基点的概率不断提升,5月加息50个基点基本板上钉钉。收益率曲线继续走高,但边际变动小。

行业板块方面,标普11大板块表现不一。能源和原材料板块表现较好,分别收涨0.4%、0.66%。必选消费在超市、可乐等带动下表现稳健,整体小幅收涨0.15%。工业板块涨0.3%。高科技板块跌幅居前,周跌幅达3.8%,医疗保健板块跌3%,金融板块跌2.6%,通讯板块跌2.3%。公用事业板块跌1%。

半导体板块继续走弱,费城半导体指数周跌3%,主要反映消费电子退潮的预期。具体而言,投行如高盛等认为由于中国对疫情的封控、俄乌冲突,以及全球性通胀,包括个人电脑、智能手机等在内的消费电子的需求将减弱,这对于芯片股无疑是较大利空。台积电周四盘前发布超预期财报,但没有能带动板块反弹。据财报和电话会纪要,台积电判断消费电子需求近期确实在走弱,但同时表示汽车、高性能计算HPC等需求仍然强劲,公司今年增长目标和资本支出维持不变。

本周重点财经数据与事件:

周一中国公布第一季度GDP数据。

周二美国公布3月新屋开工数据;圣路易斯联储主席布拉德发表讲话。

周三德国公布3月PPI数据;美国公布至4月15日当周原油库存。

周四欧洲公布3月CPI数据;美国公布4月费城联储制造业指数。

周五美联储主席鲍威尔和欧洲央行行长拉加德参与IMF小组讨论并讲话。