本文來自格隆匯專欄:中金研究,作者:鄭宇馳 張文朗 彭文生

2022年3月出口(美元計價,下同)同比+14.7%,進口同比-0.1%,出口符合我們的預期,進口低於我們的預期(分別為+14.4%和+2.6%)。3月廣東疫情衝擊較為短暫,月內出口先下後上,而上海和崑山疫情都集中在4月,使得4月出口面臨較大壓力。由於上海進出口佔比高於增加值佔比,且集中了大量外資企業,對全球供應鏈的影響也不容忽視。疫情衝擊下,3月中國出口金額增速遠高於貨運量增速,顯示出明顯的供給側負面衝擊特徵,尤其是集成電路。

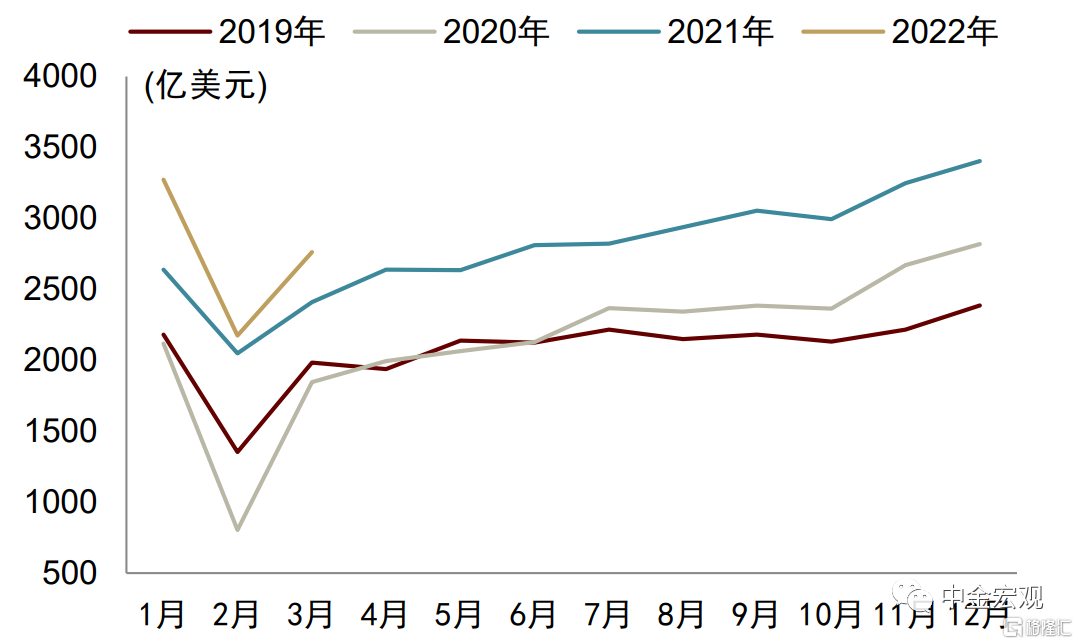

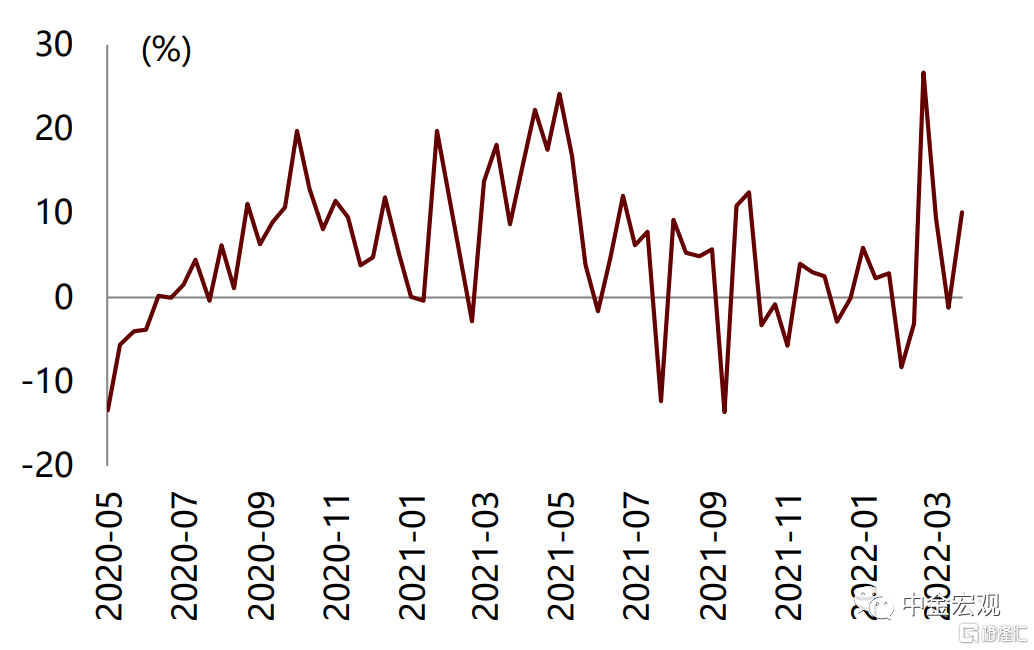

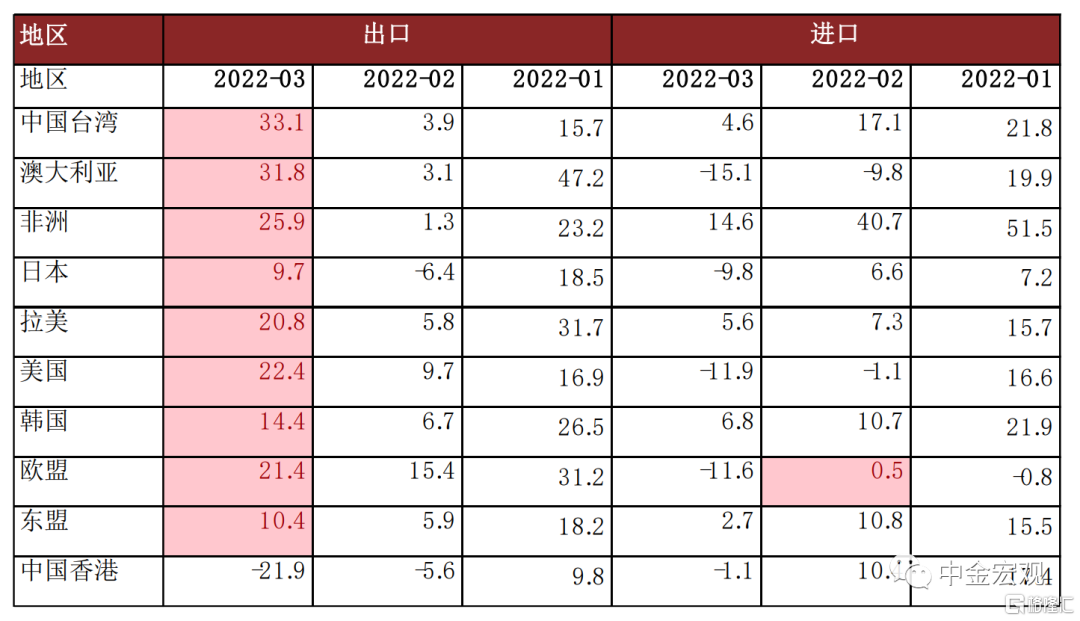

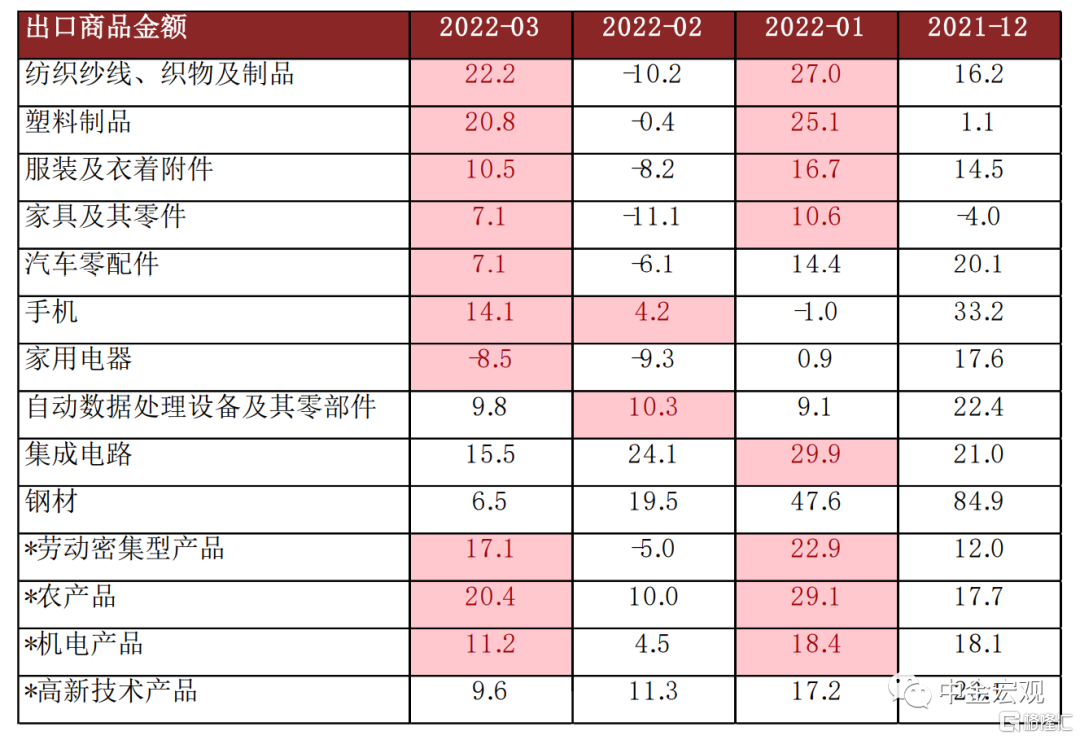

疫情對3月出口影響符合預期。3月出口絕對金額為2761億美元,環比較2月增長27%,低於季節性相似的2019年3月的出口環比增速(46.5%),一是由於2022年就地過年推升了2022年2月的基數,二是疫情的負面衝擊。疫情衝擊下,3月出口先下後上,在廣東復工後快速上升。3月中下旬八大樞紐港口外貿集裝箱吞吐量同比增速分別為-1.2%、10.1%,呈現V型走勢。從主要地區來看,短期美歐需求仍然比較穩定,分別增長22.4%和21.4%;東盟同比增長10.4%,對中國香港同比下降21.9%,反映了疫情的影響;俄烏衝突下,對俄羅斯出口同比下降8%。從主要產品來看,勞動力密集型產品同比增長17.1%,高於機電產品、高新技術產品的同比增速(分別為11.2%、9.6%)。

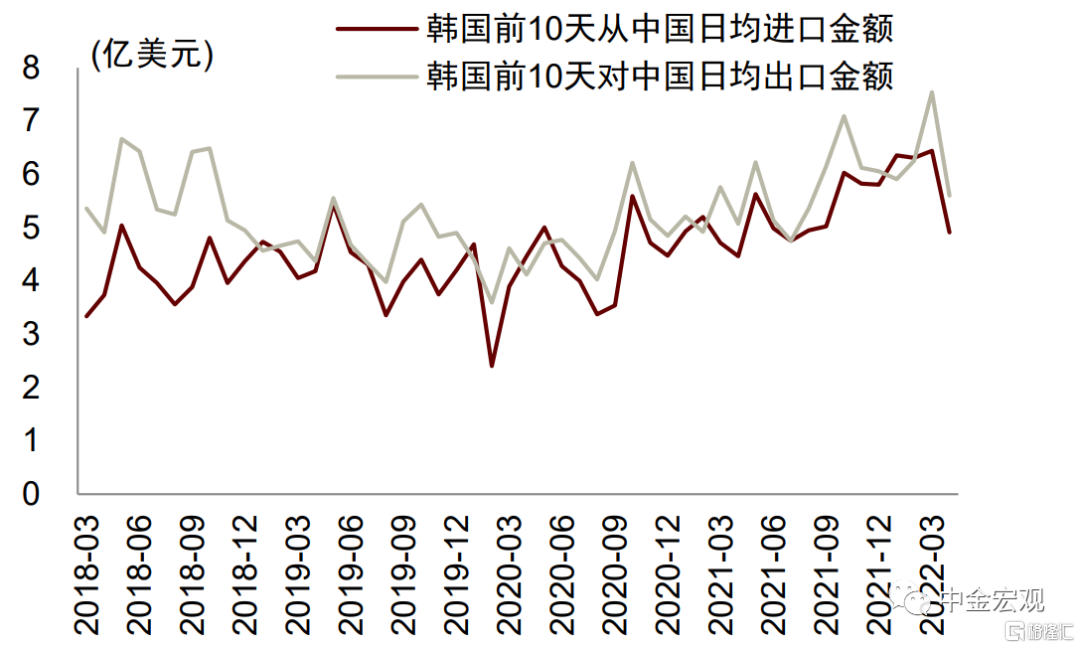

疫情衝擊下,4月出口面臨較大壓力。疫情衝擊下,多地企業停工減產,尤其是上海靜態管理和崑山靜默期(崑山部分地區靜默期進一步延長至4月19日[2])都集中在4月,而且通過產業鏈影響到了其他地區的企業。從數據來看,韓國4月上旬從中國日均進口4.9億美元、出口5.6億美元,均較前值(3月上旬對中國日均進口和出口分別為6.4億美元、7.5億美元)下降,同比增速也有顯著下滑,分別為10.1%、10.4%(3月上旬分別為36.4%、30.9%)。如果疫情在4月得到有效控制,在趕工效應的推動下,疊加低基數,5月出口增速或將迎來顯著反彈。

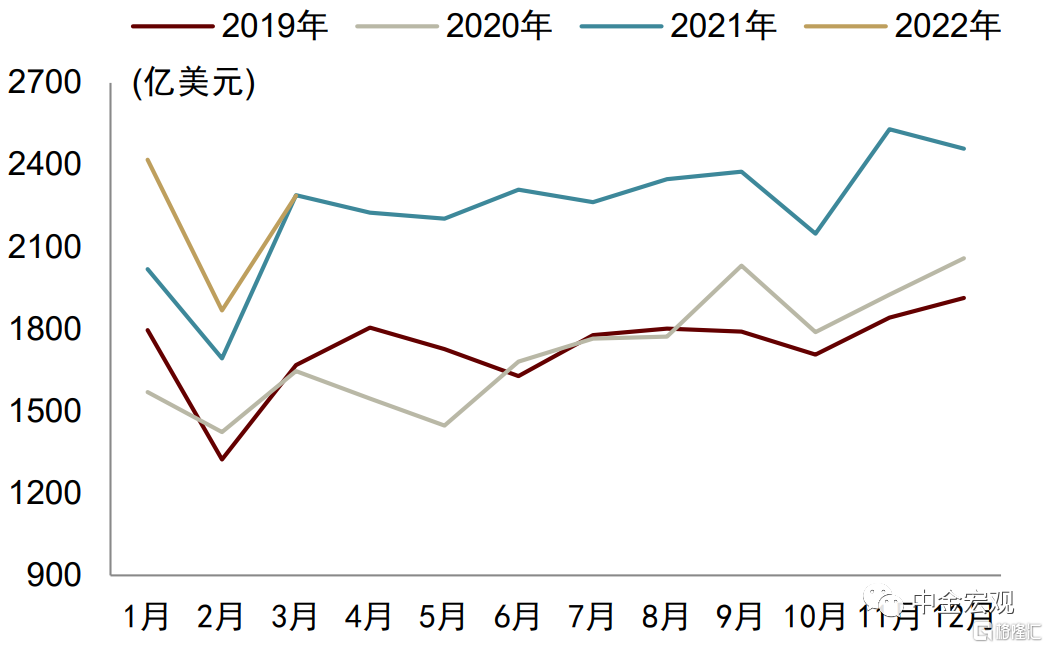

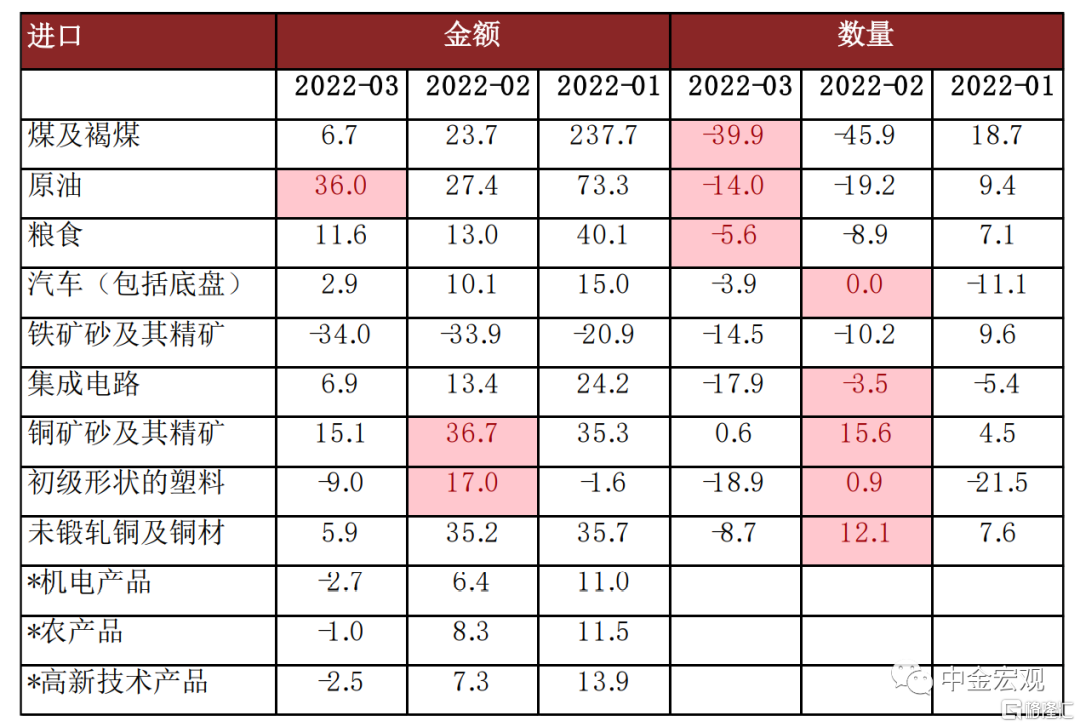

高基數疊加疫情影響,進口同比持平。2021年3月進口兩年複合增速為17.1%(2021年2、4月分別為13.1%和11%),較高的基數使得2022年3月進口增速下行幅度較大。3月進口絕對金額為2287億美元,環比增長22.4%,略低於季節性相似的2019年3月的進口環比增速(26.1%)。從主要地區來看,增速多數有所下滑,僅東盟保持正增長(同比增速為3%);從俄羅斯進口同比+26%,持平2月。從主要產品來看,原油、鐵礦石、集成電路進口數量同比-14%、-15%、-18%。

關注對全球供應鏈影響。我們在前期報吿中已經分析了本輪疫情最大的衝擊在於物流運輸的阻隔,而從投入產出表來看,2017年上海出口、進口占全國比重分別為8.2%、17.5%,高於上海增加值佔全國比重(3.7%);上海流出和流入佔全國總產出的比重分別為2.5%、1.9%,低於上海增加值佔全國比重。因此上海疫情對於進出口的影響相對更大,而上海集中了更大比例的外資企業,上海外商投資企業出口佔比為58%,高於全國平均水平(34%)。由於外資企業是全球供應鏈的主體,因此上海疫情對全球供應鏈的影響不容忽視。疫情影響下,3月全球製造業PMI供應商配送時間再度延長。全球供應鏈受阻或加劇短期滯漲效應。疫情衝擊下,3月中國出口金額和貨運量增速背離程度加大,顯示出明顯的供給側負面衝擊特徵。而在主要出口產品中,這種供給側負面衝擊更為體現在集成電路中,3月集成電路出口價升量減,價格增速為29%(2月為21%),數量增速為-13%(2月為3%)。

圖表1:出口當月金額

資料來源:萬得資訊,中金公司研究部

圖表2:進口當月金額

資料來源:萬得資訊,中金公司研究部

圖表3:八大樞紐港口外貿集裝箱吞吐量同比增速

資料來源:CEIC,中金公司研究部

圖表4:韓國前10天對中國日均進出口金額

資料來源:萬得資訊,中金公司研究部

圖表5:2021年外商投資企業進出口佔比

資料來源:萬得資訊,中金公司研究部

圖表6:全球製造業 PMI 供應商配送時間

資料來源:Markit,中金公司研究部

圖表7:出口金額和貨運量(MA3)同比增速

資料來源:萬得資訊,中金公司研究部

圖表8:主要出口產品數量和價格同比

資料來源:萬得資訊,中金公司研究部

圖表9:對主要地區出口和進口的同比增速(單位:%)

資料來源:萬得資訊,中金公司研究部

圖表 10:主要商品出口金額的同比增速(單位:%)

注:*代表大類商品,或包括本表中已列名的有關商品

資料來源:萬得資訊,中金公司研究部

圖表11:主要商品進口的同比增速(單位:%)

注:*代表大類商品,或包括本表中已列名的有關商品

資料來源:萬得資訊,中金公司研究部