本文來自格隆匯專欄:國君策略陳顯順,作者:方奕、蘇徽、陳顯順

摘要

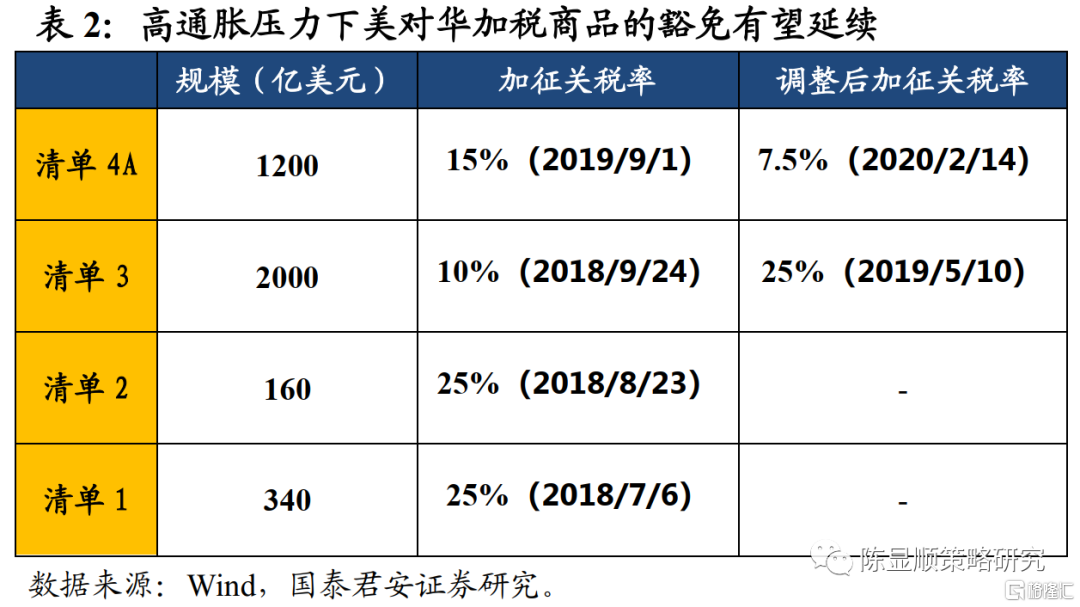

熱點主題追蹤:美對華352項進口商品關税豁免。本次關税豁免商品涉及金額約619億美元,佔2021年美對華加徵關税商品總額的21%,佔同期美對華進口商品總額的12%。美國自2018年對部分進口中國商品加徵關税以來,加税商品規模達3700億美元,給雙方正常貿易往來構成負面影響,對華商品加徵關税造成的成本提升很大程度上由美國企業和消費者承擔,在通脹高企,美聯儲貨幣政策迴歸正常化的背景下,對華進口商品加徵關税豁免有望持續。

全球供應鏈安全面臨多重衝擊,我國在相關商品全球競爭中競爭優勢提升。本次關税豁免商品中電機、電氣、音響設備等,鍋爐、機械器具及零件等,塑料及其製品,傢俱、燈具、寢具等涉及金額較大。相關商品豁免金額佔其對美出口比例靠前的商品門類整體經濟附加值較低,但多屬於需求彈性弱的日常生活必須品,關税成本的提升對居民消費成本提升構成顯著影響。綜合而言,本次美對華進口商品關税豁免更多是美方出於自身供應鏈安全和消費者成本壓力等因素做出的理性選擇,對相關行業商品對美出口有一定積極影響。

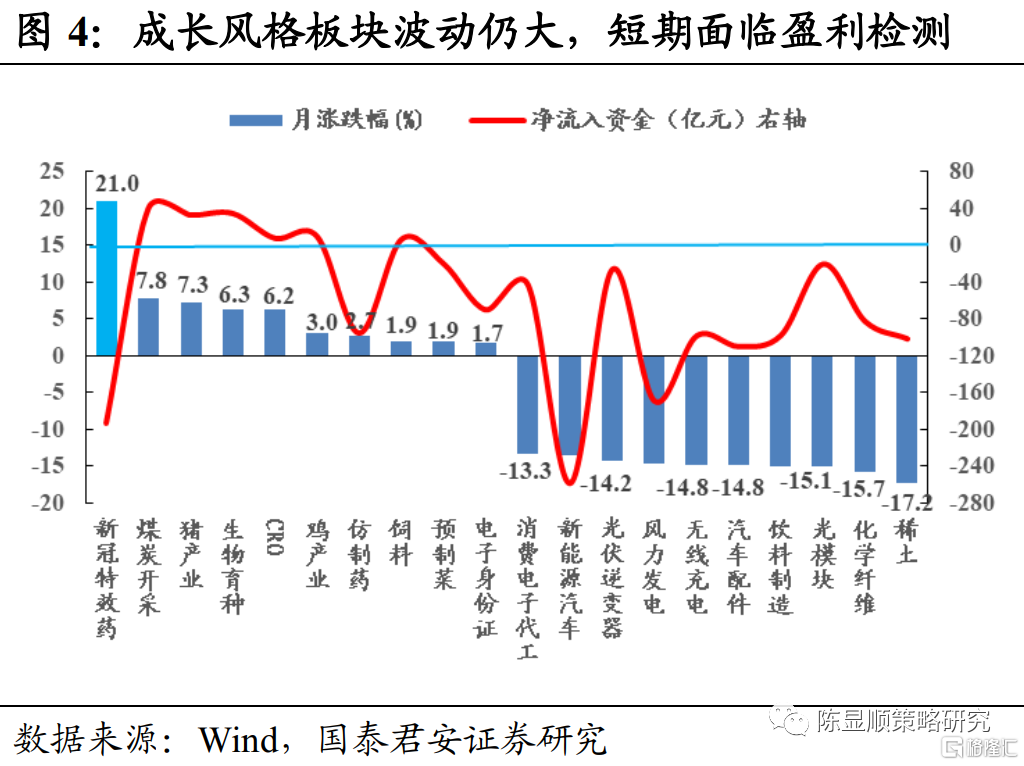

盈利與估值的天平反轉,高成長板塊面臨盈利檢測。上週各大指數表現波瀾不驚,經歷短期快速反彈後進入相對均衡狀態,市場主線不清晰,但恐慌性拋售也吿一段落。具備自身週期獨立性的農業板塊走勢較強,呈現資金淨流入格局。從三月以來的市場結構看,成長性板塊仍處於籌碼快速交換尋找多空平衡階段。一季報陸續發佈,面臨短期盈利波動和中長期產業空間矛盾的高成長板塊分化,盈利與估值的天平反轉,同時也成為真偽成長的檢測試劑和潛力公司的佈局良機。

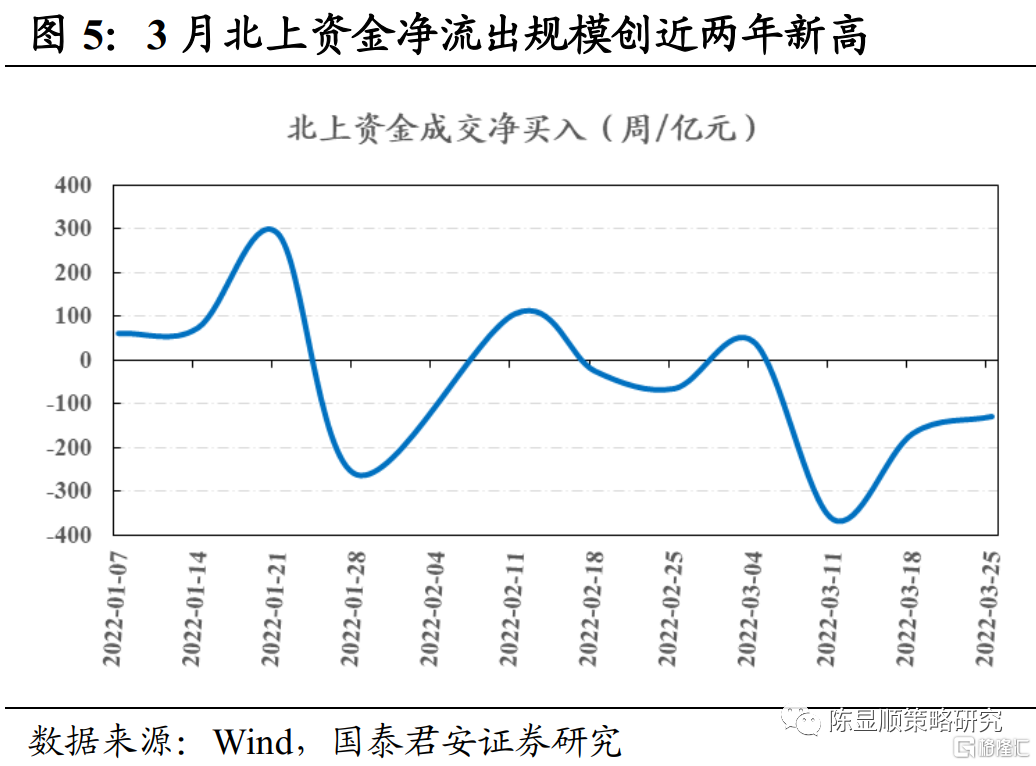

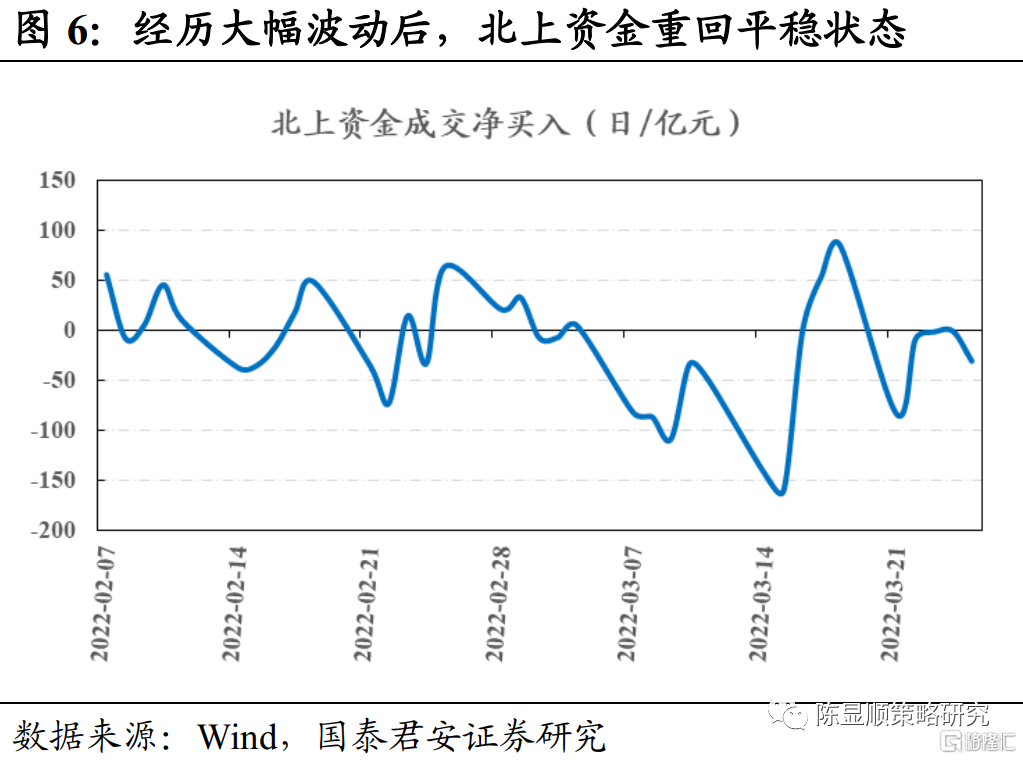

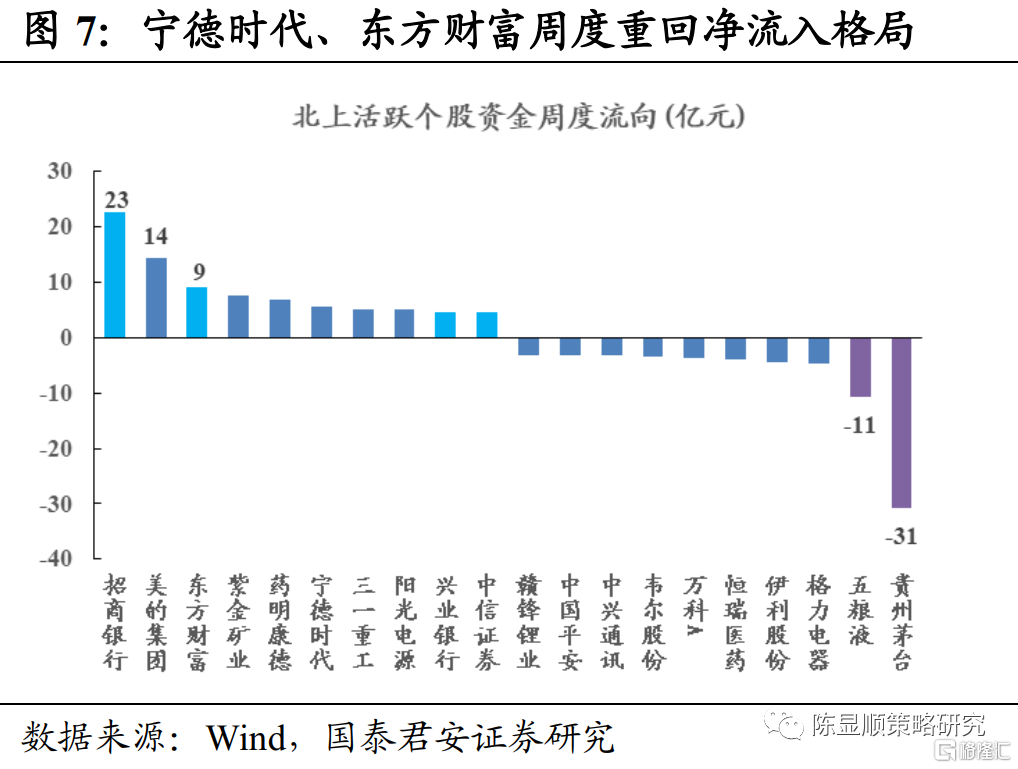

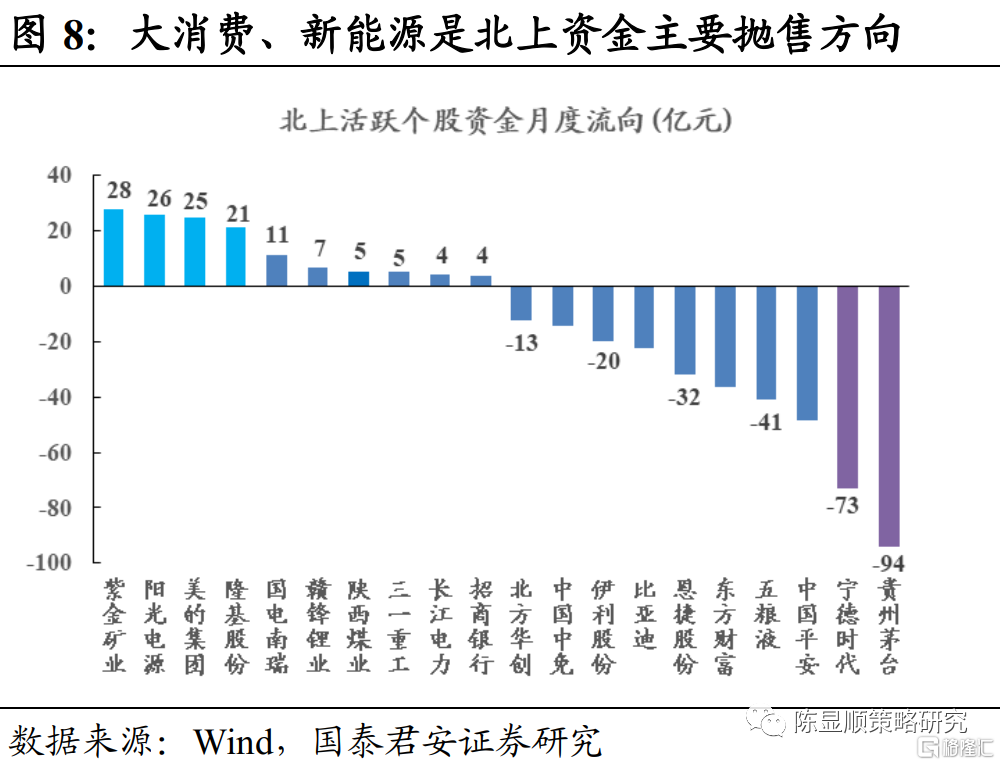

北上資金重回平穩狀態,大金融、週期板塊是主要增持方向。上週北上資金淨流出128億元,環比淨流出規模減少39億元。加持個股以金融、週期、新能源較多,而以高端白酒為首的大消費龍頭淨流出金額較大,月維度資金大幅淨流出的東方財富上週重回淨流入格局。海外貨幣政策逐步迴歸正常化,海外資金資產配置結構或發生一定變化,A股市場增量資金應更關注產業資本動向。

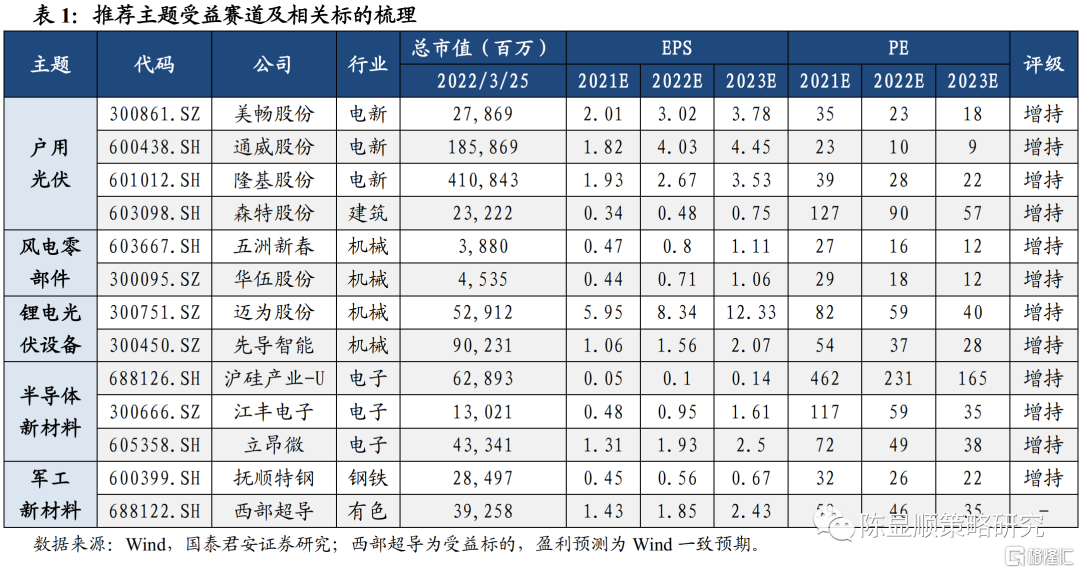

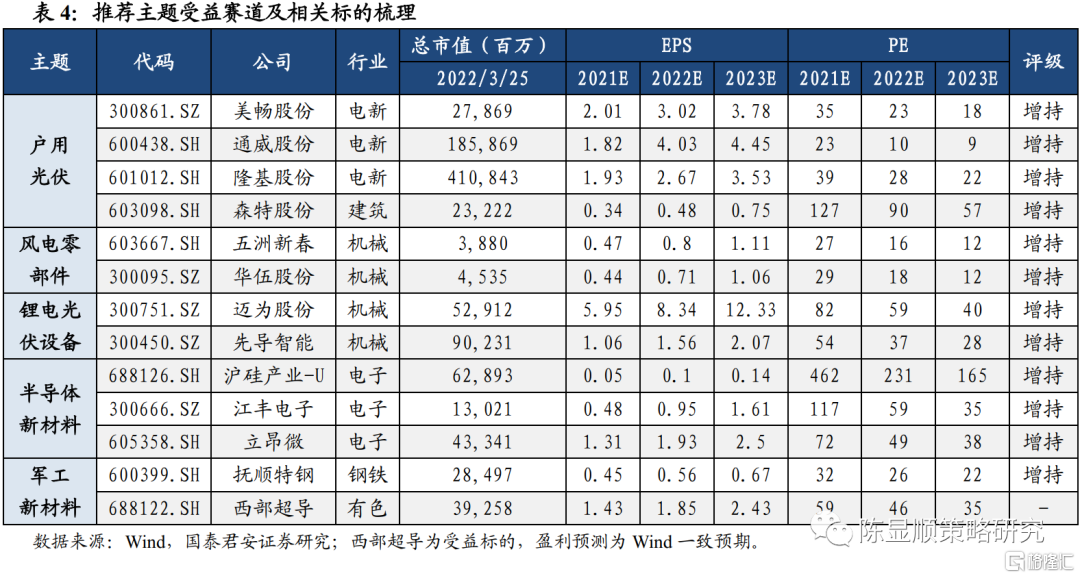

圍繞低風險特徵佈局,估值為盾,盈利為矛。避險情緒釋放後,市場信心重建仍需時間。市場修整階段的投資選擇仍需圍繞低風險特徵方向,估值優勢、盈利韌性、機構持倉集中度等均需考量。中長期維度,防範和化解發展危機的根本方法是技術變革、產業轉型和社會政策調整,需不斷提升科技競爭力,創造新的經濟需求。看好户用光伏、新能源設備國產化、軍工/半導體新材料等主題方向。

1

“主題投資”推薦方向

2

主題追蹤:美對華352項進口商品關税豁免

事件:3月24日,美國貿易代表辦公室(USTR)發表聲明,宣佈重新豁免對352項從中國進口商品的關税,該新規定將適用於在2021年10月12日至2022年12月31日之間進口自中國的商品。

2021年10月,美國貿易代表辦公室(USTR)宣佈擬重新豁免549項中國進口商品的關税,並就此徵詢公眾意見,直至當地時間3月23日,USTR宣佈對549項中國進口商品中的352項進行關税豁免。

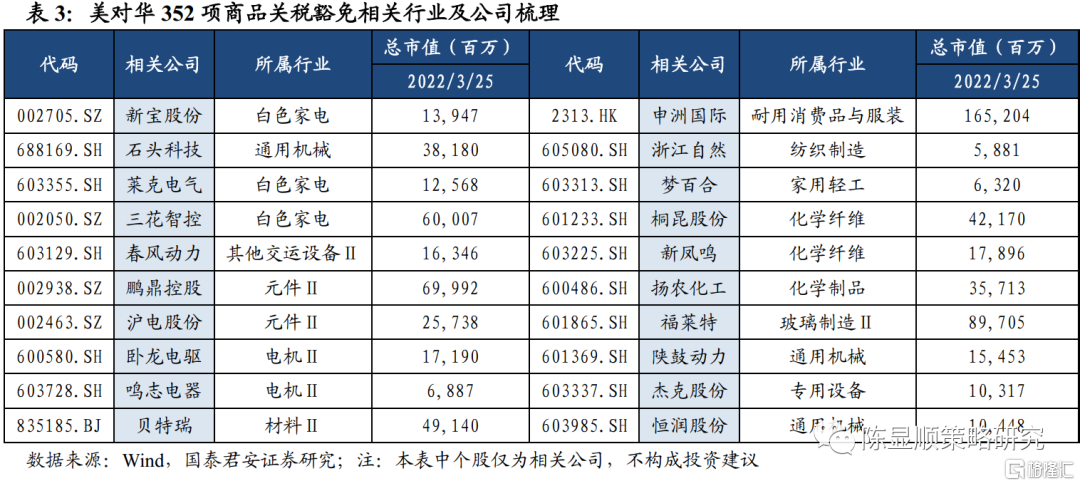

352項關税豁免商品涉及金額約619億美元,佔2021年美對華加徵關税商品總額(約2878億美元)的21%,佔2021年美對華進口商品總額(5361億美元)的12%。美國自2018年對部分進口中國商品加徵關税以來,加税商品規模達3700億美元,給雙方正常貿易往來構成負面影響,對華商品加徵關税造成的成本提升很大程度上由美國企業和消費者承擔,在美國通脹高企,美聯儲貨幣政策迴歸正常化的背景下,對華進口商品的加徵關税豁免有望持續。全球化是世界經濟發展趨勢,加徵關税並不能改變一國商品在全球貿易往來中的競爭優勢,我國在產業轉型和深度參與全球分工的過程中,成為全球經濟鏈條的樞紐環節,且在部分高精尖領域逐步掌握科技話語權,我國出口商品結構有望得到優化。

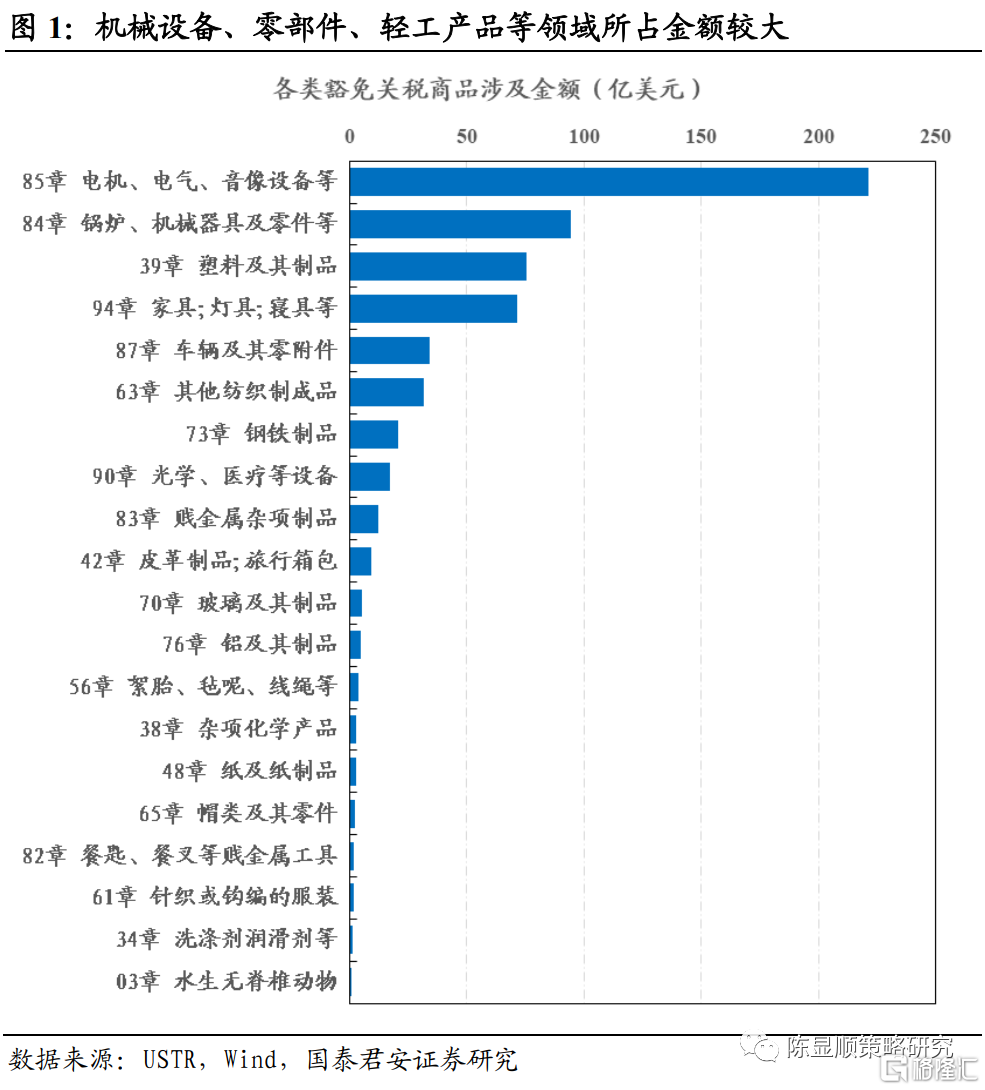

在全球供應鏈安全面臨疫情、地緣政治衝突等衝擊的背景下,我國在相關商品全球競爭中進一步顯現競爭優勢。按照HS編碼分類,本次關税豁免商品中85章電機、電氣、音響設備等,84章鍋爐、機械器具及零件等,39章塑料及其製品,94章傢俱、燈具、寢具等涉及金額較大,分別達221億美元、94.6億美元、75.6億美元和71.3億美元。從所涉商品明細看,包含交直流電機、壓縮機、印製電路板、汽車傳感器、電動摩托車、人造石墨、除草劑、負載型催化劑、機織織物、鼓風機、工業縫紉機、汽車碳鋼鍛件、碳纖維自行車架、放療系統及廚具、小家電、家居服飾、冷凍海產品等商品。

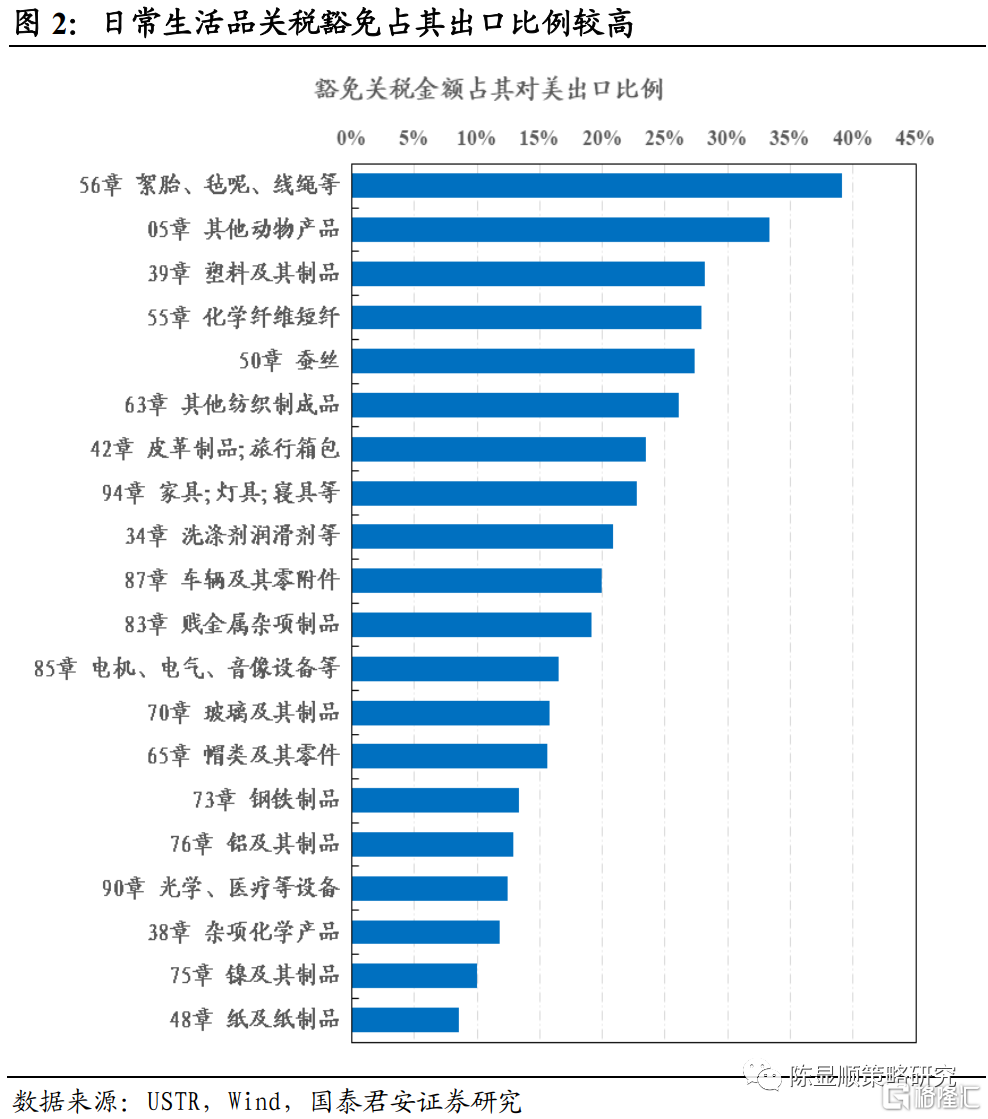

成本傳導背景下,日常消費類商品受加徵關税的影響有望減弱。從相關商品豁免金額佔其對美出口比例看,56章絮胎、氈呢、線繩等,05章其他動物產品,39章塑料及其製品和55章化學纖維短纖所佔比例最高,分別達到39.1%、33.3%、28.1%和27.95。佔比排名靠前的商品門類整體經濟附加值較低,但多屬於需求彈性弱的日常生活必須品,其關税成本的提升對居民消費成本提升構成顯著影響,預計此類商品在對美出口中受加徵關税的負面影響將逐步減弱。

綜合考慮352項關税豁免商品所涉金額和佔其對美出口金額比例,進而根據商品明細篩選出表3中相關公司。本次美對華進口商品關税豁免更多是美方出於自身供應鏈安全和消費者成本壓力等因素做出的理性選擇,對相關行業商品對美出口有一定積極影響。從本次關税豁免商品構成看,我國對美出口商品整體附加值仍低,多為通用設備、低價零部件和日常生活用品,在全球競爭不斷加劇的背景下,亟需加強關鍵核心技術的突破,不斷增強戰略新興產業的發展動力。

3

主題投資展望:市場信心重建不會一蹴而就

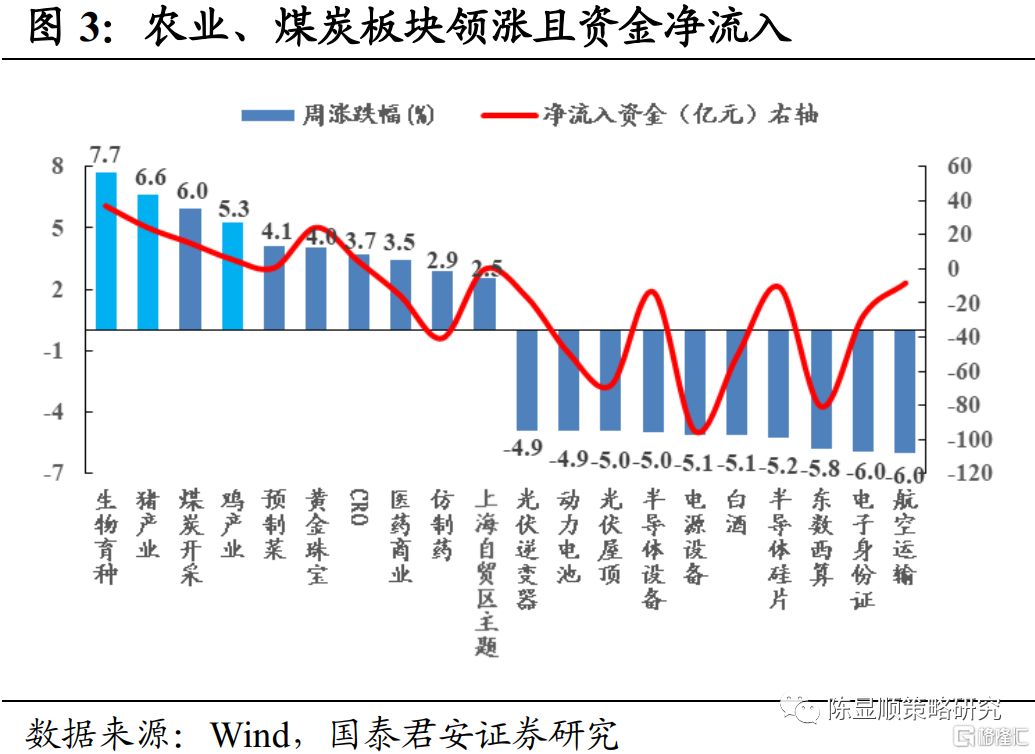

盈利與估值的天平反轉,高成長板塊面臨盈利檢測。上週各大指數表現波瀾不驚,經歷短期快速反彈後進入相對均衡狀態,市場主線不清晰,但恐慌性拋售也吿一段落。短期事件催化性主題持續性差,電子身份證、東數西算、光伏屋頂等主題回調,且呈現資金淨流出格局,具備自身週期獨立性的農業板塊走勢較強,生物育種、畜禽養殖板塊領漲,且呈現資金淨流入格局,受短期事件衝擊的航空運輸板塊跌幅居前,但中長期復甦邏輯下仍有資金湧入。從三月以來的市場結構看,煤炭開採、農業板塊整體運行良性,而成長性板塊波動率大,仍處於籌碼快速交換尋找多空平衡階段,隨着一季報陸續發佈,面臨短期盈利波動和中長期產業空間矛盾的高成長板塊分化加劇,盈利與估值的天平反轉,同時也成為真偽成長的檢測試劑和潛力公司的佈局良機。

北上資金重回平穩狀態,大金融、週期板塊是主要增持方向。上週北上資金淨流出128億元,環比淨流出規模減少39億元,3月以來北上資金淨流出636億元,為2020年3月以來單月最大淨流出金額。北向資金結束3月以來單日大幅波動重回平穩狀態,從活躍個股看,金融、週期、新能源個股較多,招商銀行、美的集團、東方財富周內淨流入規模居前,而以高端白酒為首的大消費龍頭淨流出金額較大,月維度資金大幅淨流出的東方財富上週重回淨流入格局。海外貨幣政策逐步迴歸正常化,海外資金資產配置結構或發生一定變化,A股市場增量資金應更關注產業資本動向。

圍繞低風險特徵佈局,估值為盾,盈利為矛。避險情緒釋放後,市場信心重建仍需時間。上游能源品價格持續受到供給端擾動,下游經濟需求預期羸弱,產業邏輯驅動的新能源、半導體、軍工等行業面臨未來市值空間與短期業績檢驗的矛盾,市場修整階段的投資選擇仍需圍繞低風險特徵方向,估值優勢、盈利韌性、機構持倉集中度等均需考量,同時應對穩增長政策見成效有足夠信心和耐心。中長期維度,防範和化解發展危機的根本方法是技術變革、產業轉型和社會政策調整,需不斷提升科技競爭力,創造新的經濟需求。從新老能源變革和提升核心科技話語權角度尋找細分領域投資機會,看好户用光伏、新能源設備國產化、軍工/半導體新材料等主題方向。

4

風險提示

地緣政治衝突持續加碼的風險;新冠肺炎疫情持續擴散的風險;美聯儲加息和縮表進度超預期的風險。