本文来自格隆汇专栏:国君策略陈显顺,作者:方奕、苏徽、陈显顺

摘要

热点主题追踪:美对华352项进口商品关税豁免。本次关税豁免商品涉及金额约619亿美元,占2021年美对华加征关税商品总额的21%,占同期美对华进口商品总额的12%。美国自2018年对部分进口中国商品加征关税以来,加税商品规模达3700亿美元,给双方正常贸易往来构成负面影响,对华商品加征关税造成的成本提升很大程度上由美国企业和消费者承担,在通胀高企,美联储货币政策回归正常化的背景下,对华进口商品加征关税豁免有望持续。

全球供应链安全面临多重冲击,我国在相关商品全球竞争中竞争优势提升。本次关税豁免商品中电机、电气、音响设备等,锅炉、机械器具及零件等,塑料及其制品,家具、灯具、寝具等涉及金额较大。相关商品豁免金额占其对美出口比例靠前的商品门类整体经济附加值较低,但多属于需求弹性弱的日常生活必须品,关税成本的提升对居民消费成本提升构成显著影响。综合而言,本次美对华进口商品关税豁免更多是美方出于自身供应链安全和消费者成本压力等因素做出的理性选择,对相关行业商品对美出口有一定积极影响。

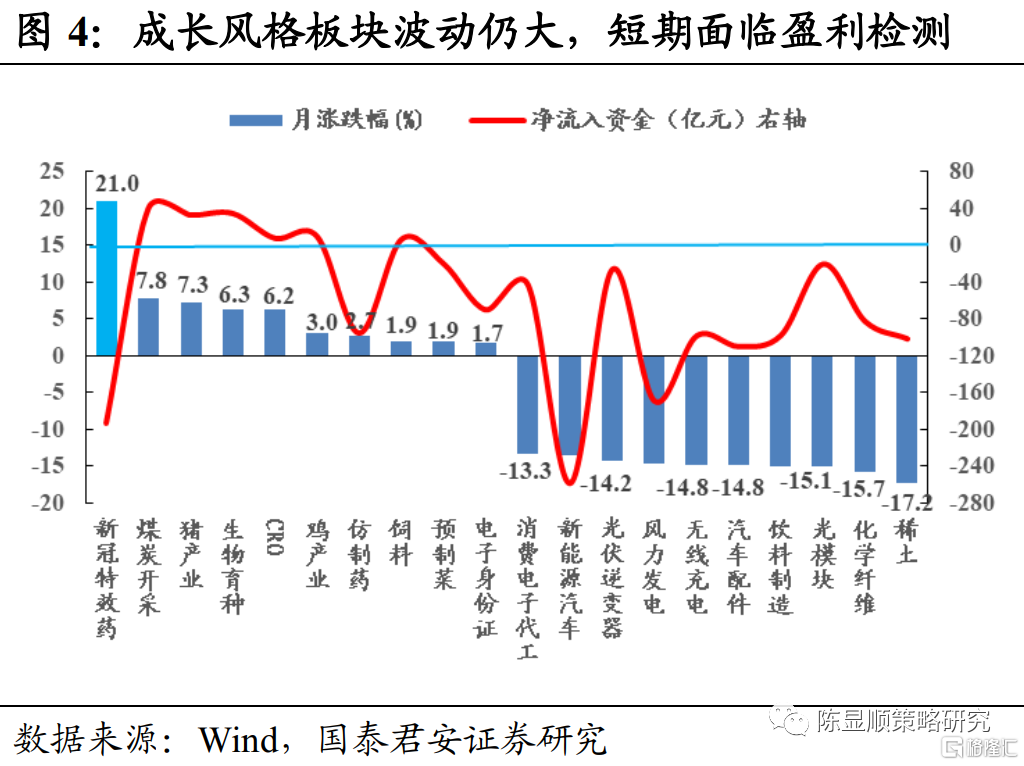

盈利与估值的天平反转,高成长板块面临盈利检测。上周各大指数表现波澜不惊,经历短期快速反弹后进入相对均衡状态,市场主线不清晰,但恐慌性抛售也吿一段落。具备自身周期独立性的农业板块走势较强,呈现资金净流入格局。从三月以来的市场结构看,成长性板块仍处于筹码快速交换寻找多空平衡阶段。一季报陆续发布,面临短期盈利波动和中长期产业空间矛盾的高成长板块分化,盈利与估值的天平反转,同时也成为真伪成长的检测试剂和潜力公司的布局良机。

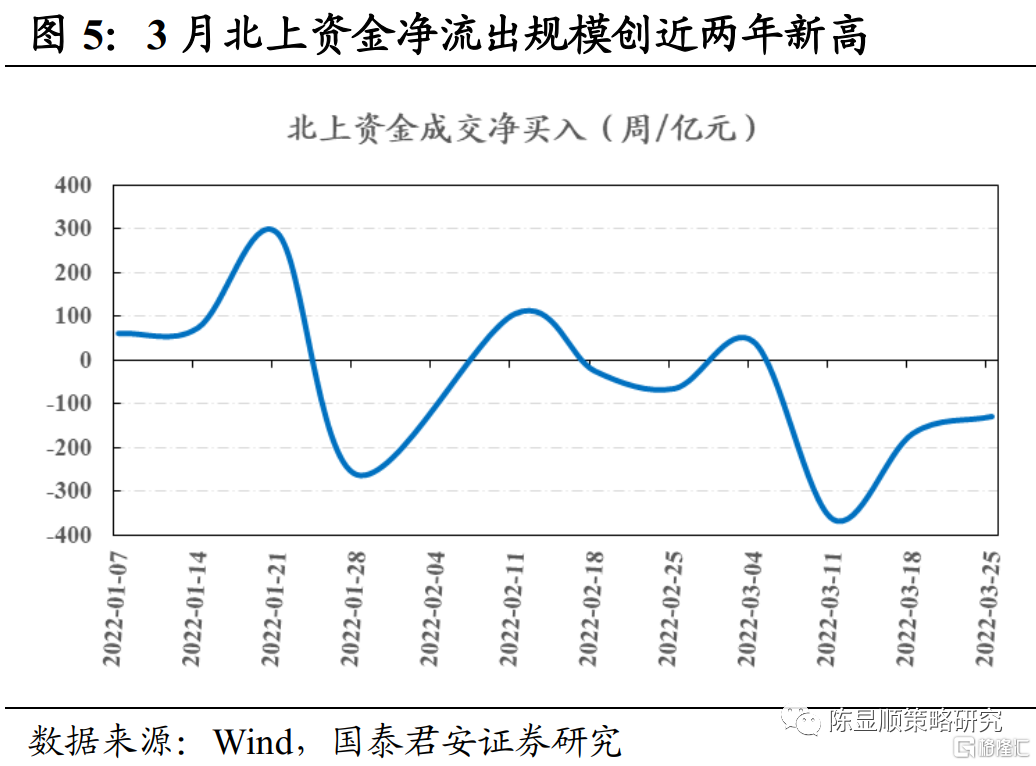

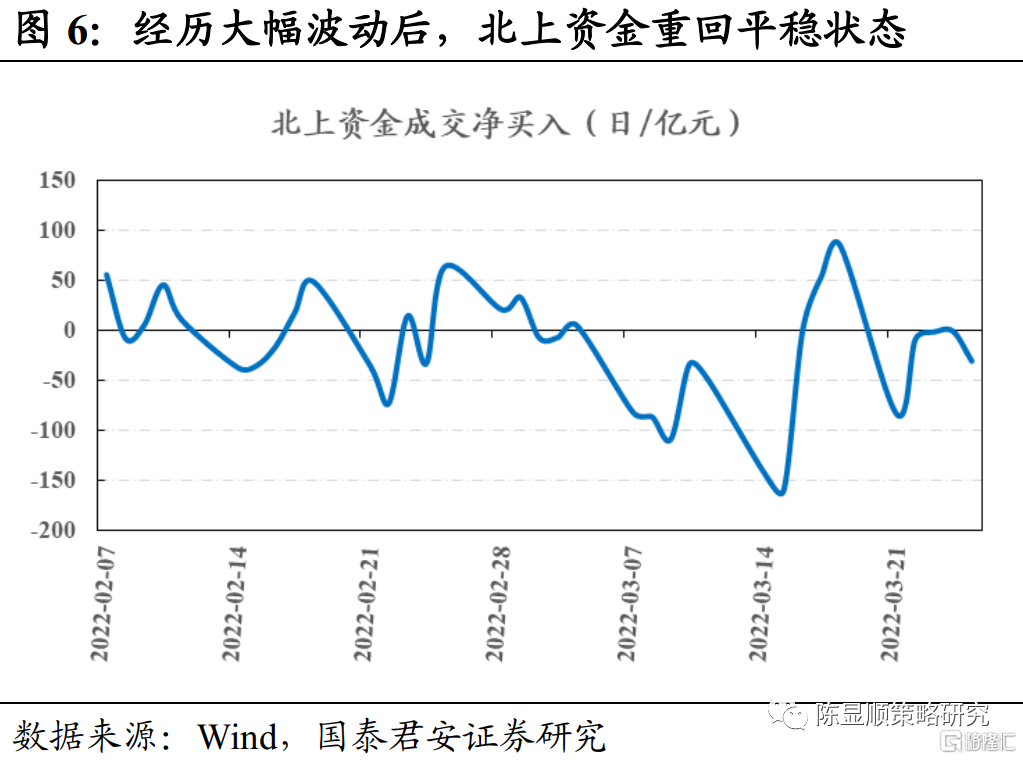

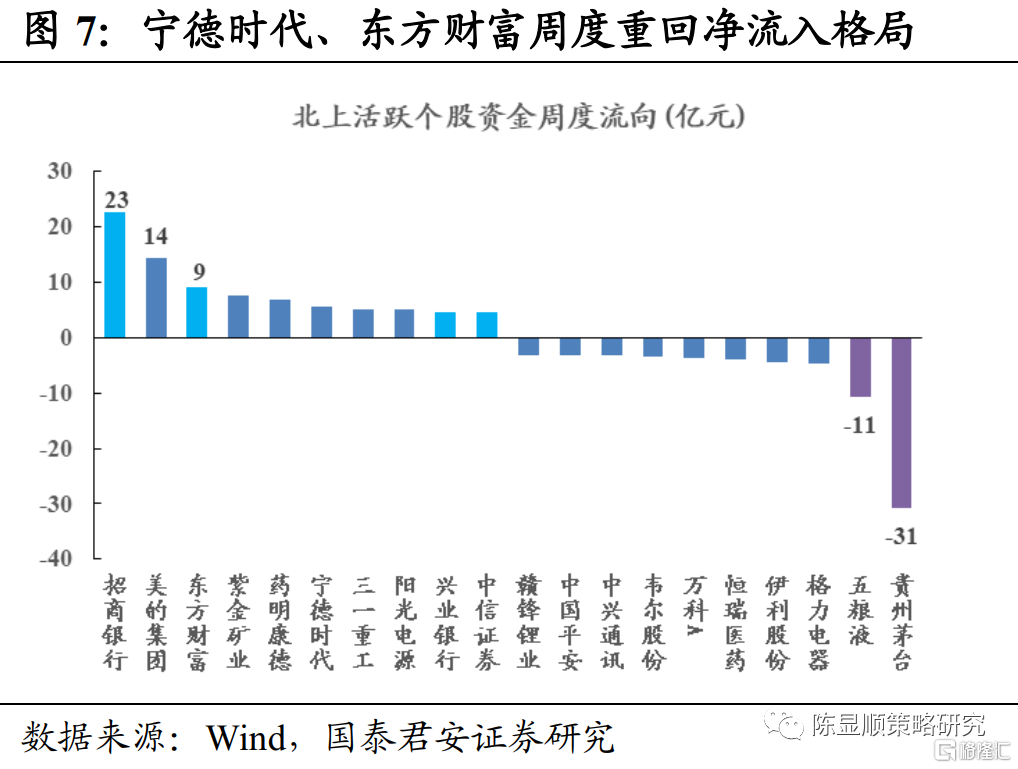

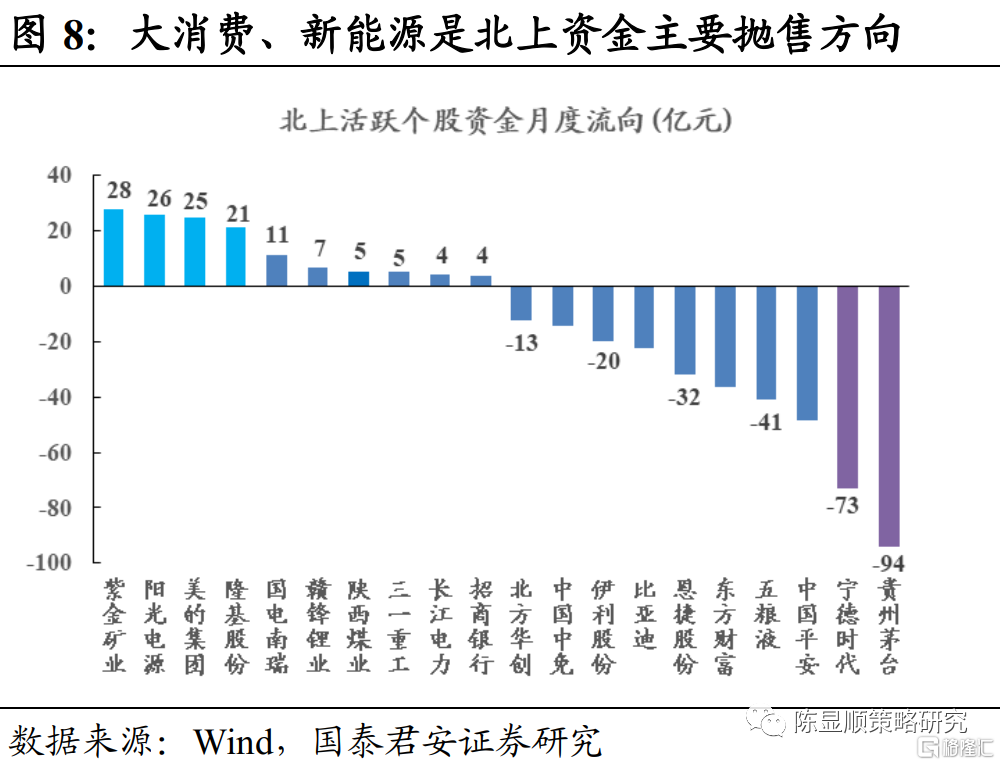

北上资金重回平稳状态,大金融、周期板块是主要增持方向。上周北上资金净流出128亿元,环比净流出规模减少39亿元。加持个股以金融、周期、新能源较多,而以高端白酒为首的大消费龙头净流出金额较大,月维度资金大幅净流出的东方财富上周重回净流入格局。海外货币政策逐步回归正常化,海外资金资产配置结构或发生一定变化,A股市场增量资金应更关注产业资本动向。

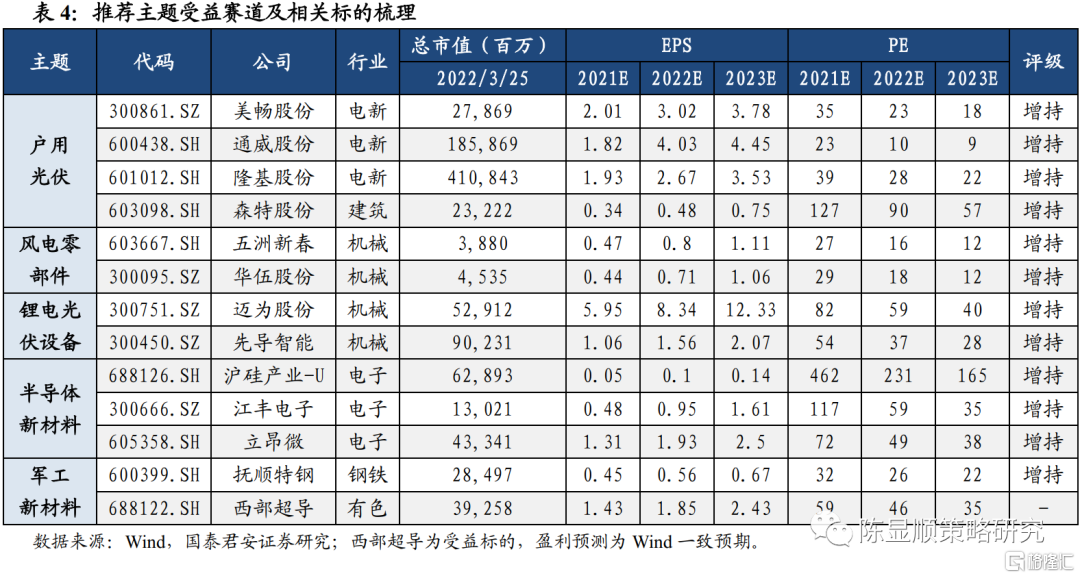

围绕低风险特征布局,估值为盾,盈利为矛。避险情绪释放后,市场信心重建仍需时间。市场修整阶段的投资选择仍需围绕低风险特征方向,估值优势、盈利韧性、机构持仓集中度等均需考量。中长期维度,防范和化解发展危机的根本方法是技术变革、产业转型和社会政策调整,需不断提升科技竞争力,创造新的经济需求。看好户用光伏、新能源设备国产化、军工/半导体新材料等主题方向。

1

“主题投资”推荐方向

2

主题追踪:美对华352项进口商品关税豁免

事件:3月24日,美国贸易代表办公室(USTR)发表声明,宣布重新豁免对352项从中国进口商品的关税,该新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。

2021年10月,美国贸易代表办公室(USTR)宣布拟重新豁免549项中国进口商品的关税,并就此征询公众意见,直至当地时间3月23日,USTR宣布对549项中国进口商品中的352项进行关税豁免。

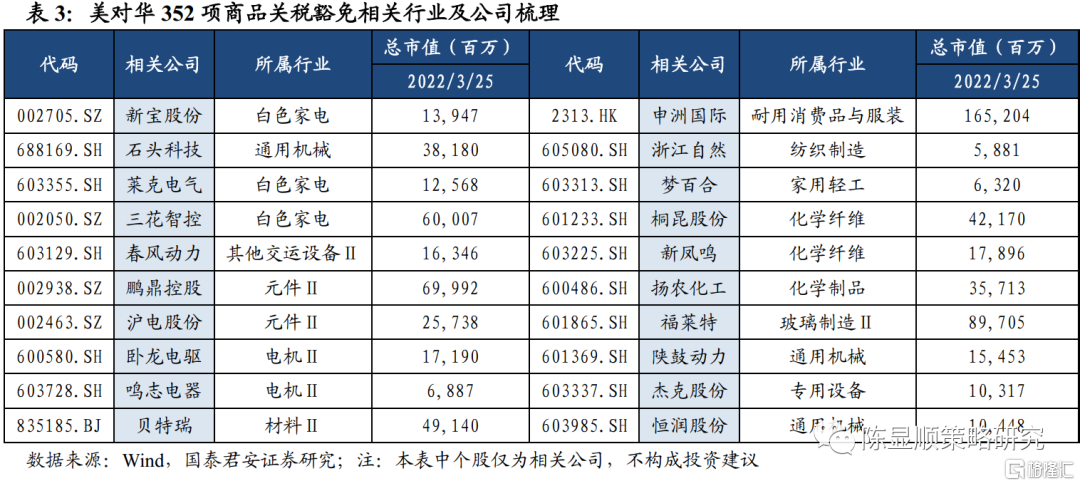

352项关税豁免商品涉及金额约619亿美元,占2021年美对华加征关税商品总额(约2878亿美元)的21%,占2021年美对华进口商品总额(5361亿美元)的12%。美国自2018年对部分进口中国商品加征关税以来,加税商品规模达3700亿美元,给双方正常贸易往来构成负面影响,对华商品加征关税造成的成本提升很大程度上由美国企业和消费者承担,在美国通胀高企,美联储货币政策回归正常化的背景下,对华进口商品的加征关税豁免有望持续。全球化是世界经济发展趋势,加征关税并不能改变一国商品在全球贸易往来中的竞争优势,我国在产业转型和深度参与全球分工的过程中,成为全球经济链条的枢纽环节,且在部分高精尖领域逐步掌握科技话语权,我国出口商品结构有望得到优化。

在全球供应链安全面临疫情、地缘政治冲突等冲击的背景下,我国在相关商品全球竞争中进一步显现竞争优势。按照HS编码分类,本次关税豁免商品中85章电机、电气、音响设备等,84章锅炉、机械器具及零件等,39章塑料及其制品,94章家具、灯具、寝具等涉及金额较大,分别达221亿美元、94.6亿美元、75.6亿美元和71.3亿美元。从所涉商品明细看,包含交直流电机、压缩机、印制电路板、汽车传感器、电动摩托车、人造石墨、除草剂、负载型催化剂、机织织物、鼓风机、工业缝纫机、汽车碳钢锻件、碳纤维自行车架、放疗系统及厨具、小家电、家居服饰、冷冻海产品等商品。

成本传导背景下,日常消费类商品受加征关税的影响有望减弱。从相关商品豁免金额占其对美出口比例看,56章絮胎、毡呢、线绳等,05章其他动物产品,39章塑料及其制品和55章化学纤维短纤所占比例最高,分别达到39.1%、33.3%、28.1%和27.95。占比排名靠前的商品门类整体经济附加值较低,但多属于需求弹性弱的日常生活必须品,其关税成本的提升对居民消费成本提升构成显著影响,预计此类商品在对美出口中受加征关税的负面影响将逐步减弱。

综合考虑352项关税豁免商品所涉金额和占其对美出口金额比例,进而根据商品明细筛选出表3中相关公司。本次美对华进口商品关税豁免更多是美方出于自身供应链安全和消费者成本压力等因素做出的理性选择,对相关行业商品对美出口有一定积极影响。从本次关税豁免商品构成看,我国对美出口商品整体附加值仍低,多为通用设备、低价零部件和日常生活用品,在全球竞争不断加剧的背景下,亟需加强关键核心技术的突破,不断增强战略新兴产业的发展动力。

3

主题投资展望:市场信心重建不会一蹴而就

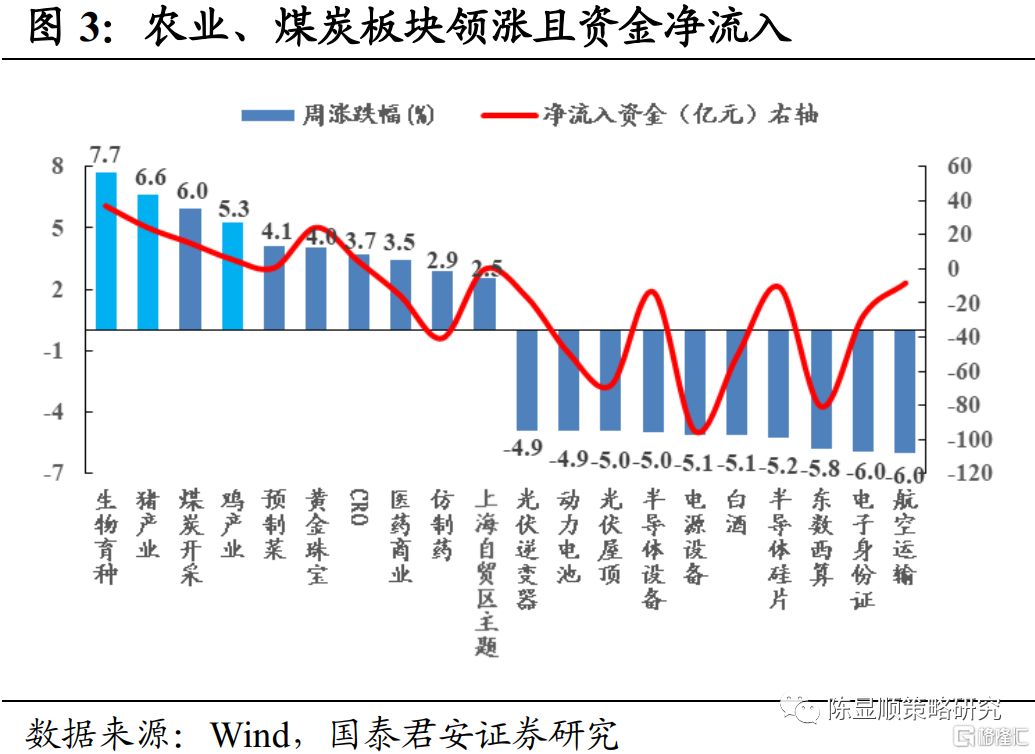

盈利与估值的天平反转,高成长板块面临盈利检测。上周各大指数表现波澜不惊,经历短期快速反弹后进入相对均衡状态,市场主线不清晰,但恐慌性抛售也吿一段落。短期事件催化性主题持续性差,电子身份证、东数西算、光伏屋顶等主题回调,且呈现资金净流出格局,具备自身周期独立性的农业板块走势较强,生物育种、畜禽养殖板块领涨,且呈现资金净流入格局,受短期事件冲击的航空运输板块跌幅居前,但中长期复苏逻辑下仍有资金涌入。从三月以来的市场结构看,煤炭开采、农业板块整体运行良性,而成长性板块波动率大,仍处于筹码快速交换寻找多空平衡阶段,随着一季报陆续发布,面临短期盈利波动和中长期产业空间矛盾的高成长板块分化加剧,盈利与估值的天平反转,同时也成为真伪成长的检测试剂和潜力公司的布局良机。

北上资金重回平稳状态,大金融、周期板块是主要增持方向。上周北上资金净流出128亿元,环比净流出规模减少39亿元,3月以来北上资金净流出636亿元,为2020年3月以来单月最大净流出金额。北向资金结束3月以来单日大幅波动重回平稳状态,从活跃个股看,金融、周期、新能源个股较多,招商银行、美的集团、东方财富周内净流入规模居前,而以高端白酒为首的大消费龙头净流出金额较大,月维度资金大幅净流出的东方财富上周重回净流入格局。海外货币政策逐步回归正常化,海外资金资产配置结构或发生一定变化,A股市场增量资金应更关注产业资本动向。

围绕低风险特征布局,估值为盾,盈利为矛。避险情绪释放后,市场信心重建仍需时间。上游能源品价格持续受到供给端扰动,下游经济需求预期羸弱,产业逻辑驱动的新能源、半导体、军工等行业面临未来市值空间与短期业绩检验的矛盾,市场修整阶段的投资选择仍需围绕低风险特征方向,估值优势、盈利韧性、机构持仓集中度等均需考量,同时应对稳增长政策见成效有足够信心和耐心。中长期维度,防范和化解发展危机的根本方法是技术变革、产业转型和社会政策调整,需不断提升科技竞争力,创造新的经济需求。从新老能源变革和提升核心科技话语权角度寻找细分领域投资机会,看好户用光伏、新能源设备国产化、军工/半导体新材料等主题方向。

4

风险提示

地缘政治冲突持续加码的风险;新冠肺炎疫情持续扩散的风险;美联储加息和缩表进度超预期的风险。