本文來自:王楊策略研究,作者:王楊、陳昊

投資要點

近期市場對北上資金流動較為關注,北上資金持倉現狀如何,近期北上資金分行業的流動情況如何,如何看影響因素和後續演繹?

1、 北上資金的持倉現狀

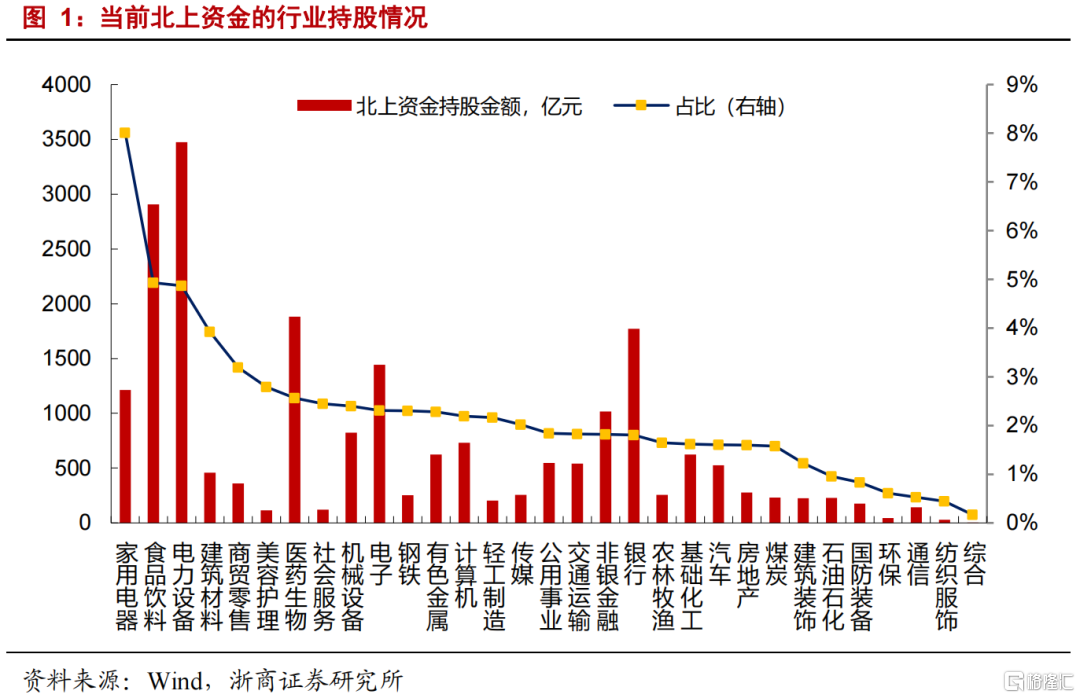

從北上資金整體規模佔比來看,目前約佔A股總市值的比例在2%-3%。根據陸股通最新(3月14日)持倉數據,北上資金A股總體持股市值約為2.15萬億,約佔A股總市值(88萬億)的2.44%。

分行業來看,北上資金持股佔總市值比例較高的行業分別是家用電器(8.01%)、食品飲料(4.93%)、電力設備(4.87%)、建築建材(3.92%)和商貿零售(3.19%);北上資金持股絕對金額較高的行業分別為電力設備(3474.92億元)、食品飲料(2907.69億元)、醫藥生物(1881.94億元)、銀行(1772.47億元)和電子(1444.06億元)。

北上資金持股金額最高的前20家公司如下表所示,行業分佈分別為,電力設備(6家)、食品飲料(4家)、銀行(2家)、醫藥生物(2家)和家用電器(2家)。

2、 近期北上資金的流動

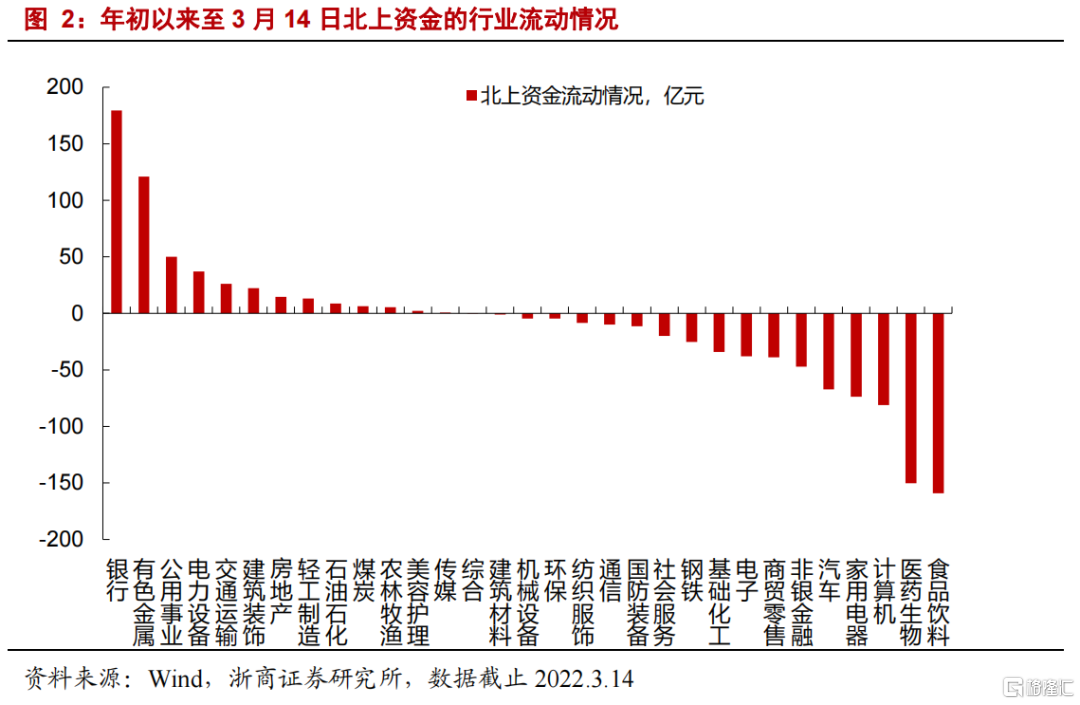

年初以來,截止3月14日,北上資金累計淨流出438億元。分行業來看,北上資金淨流入最多的行業分別是,銀行(+180億)、有色金屬(+121億)、公用事業(+50億)、電力設備(+37億)和交通運輸(+26億)等;北上資金淨流出最多的行業分別是食品飲料(-160億)、醫藥生物(-150億)、計算機(-81億)、家用電器(-74億)和汽車(-67億)等。

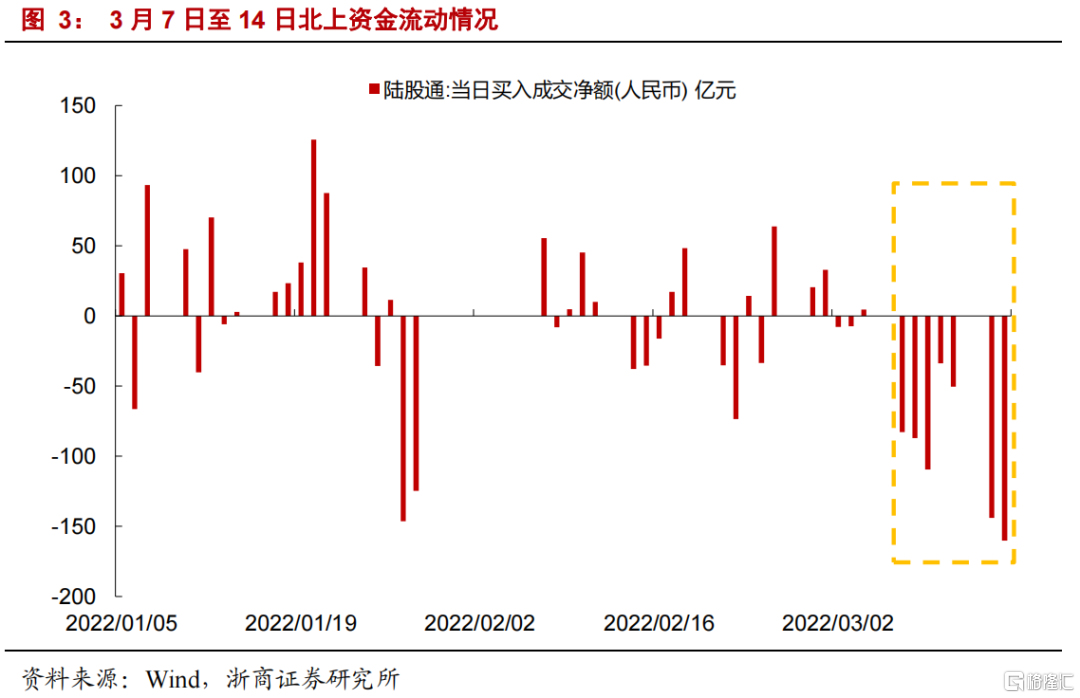

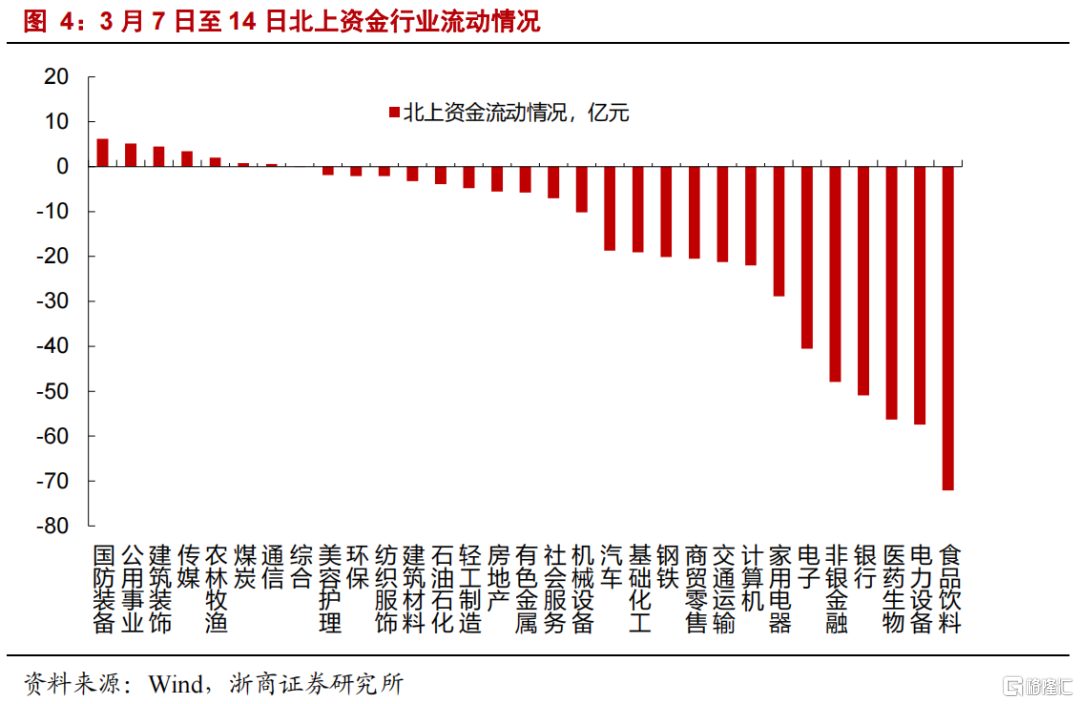

北上資金大幅流出的時間主要集中在3月7日以來。觀察3月7日至3月14日,北上資金淨流出較多的行業有食品飲料、電力設備、醫藥生物、銀行、非銀金融、電子和家電等。與此同時,逆勢淨流入的行業有國防裝備、公用事業、建築裝飾、傳媒、農林牧漁、煤炭和通信。

3、北上資金波動的原因

我們認為,近期北上資金流出的原因或在於,美聯儲潛在加息的宏觀背景和地緣衝突下資金偏防禦的心態。短期而言北上資金或仍有潛在波動,但是中長期來看,結合我國經濟向好的背景,我們認為北上資金流入A股仍是大勢所趨。

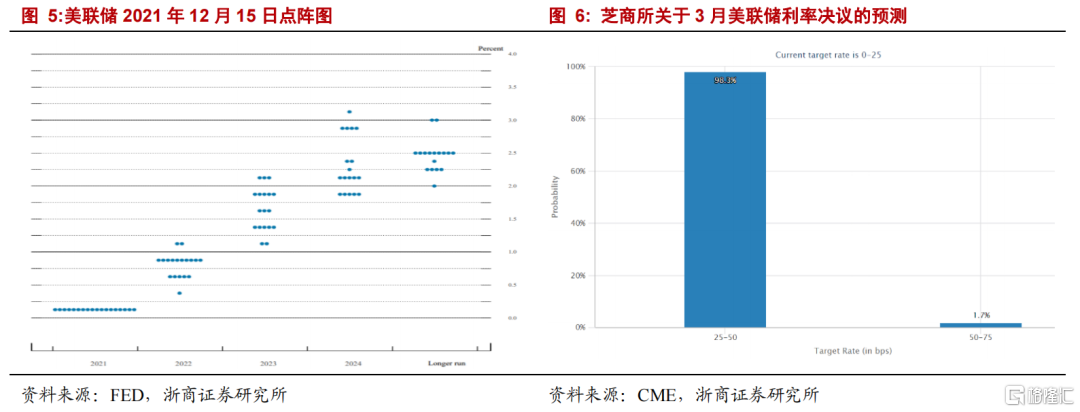

短期而言,臨近3月中旬美聯儲議息會議,對北上資金流動產生一定干擾。根據美聯儲2021年12月點陣圖,所有18名委員會成員均預測2022年加息。在美國通脹持續創新高的背景下,市場普遍預計美聯儲將在3月16日(北京時間3月17日)的利率決議中開啟加息週期抑制通脹,根據芝商所預測,3月利率決議中加息25個BP概率高達98.3%,加息50個BP概率為1.7%。伴隨着美聯儲加息週期漸行漸近,美債收益率攀升至2.1%,在此背景下,北上資金流動受到一定干擾。

地緣衝突演繹,市場避險情緒較濃,資金心態趨於防禦。近期俄烏衝突的影響仍在演繹,3月7日拜登正式簽署了禁止美國從俄羅斯進口原油和天然氣的行政令,美國、日本、歐盟相繼取消俄羅斯貿易最惠國待遇,制裁進一步升級,全球市場面臨經濟增長和通脹的不確定性,繼而資金風險偏好受到壓制,心態趨於防禦。

短期而言北上資金或仍有潛在波動,但是中長期來看,結合我國經濟向好的背景,我們認為北上資金流入A股仍是大勢所趨。短期而言,受俄烏衝突和美聯儲潛在加息等影響,市場風險偏好較低,北上資金或仍有潛在波動。但是從中長期看,我們認為北上資金流入A股仍是大勢所趨。一則,10年期美債利率已突破2.1%,而美國經濟復甦的基礎不牢固,美債收益率繼續上行的空間或將受限;二則,我國全年經濟增速目標在5.5%左右,彰顯國內穩增長的信心,疊加我國經濟轉型的加速推進,A股的配置價值將日益顯現。

4、 風險提示

1、俄烏衝突的影響進一步顯現;2、全球通脹上行超預期;3、美聯儲加息超預期。