本文来自:王杨策略研究,作者:王杨、陈昊

投资要点

近期市场对北上资金流动较为关注,北上资金持仓现状如何,近期北上资金分行业的流动情况如何,如何看影响因素和后续演绎?

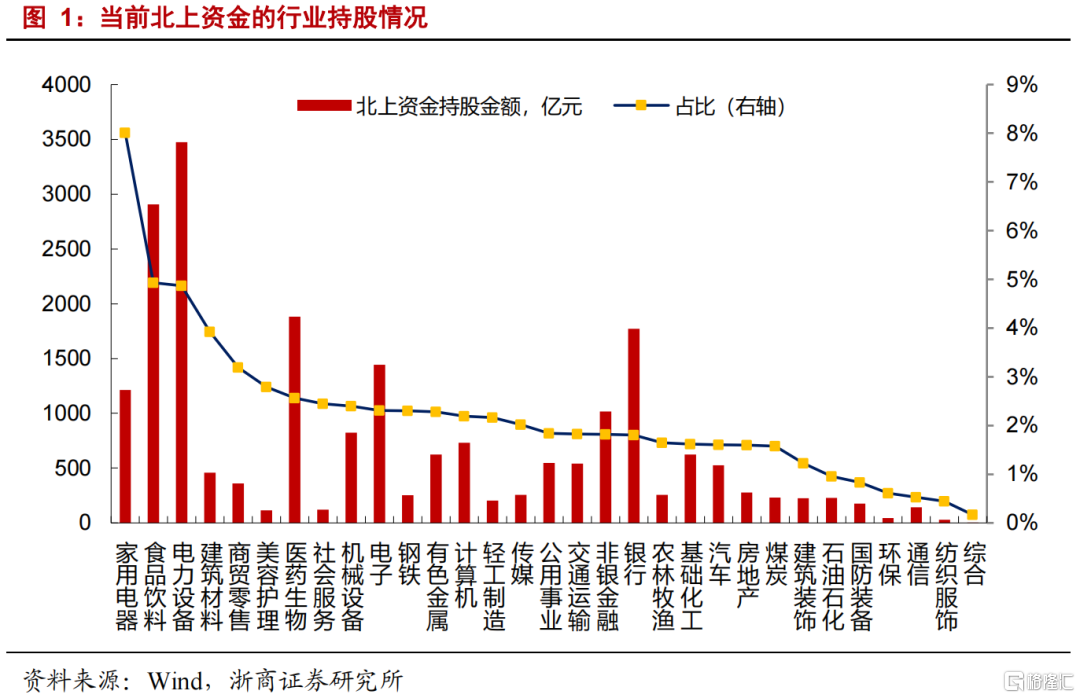

1、 北上资金的持仓现状

从北上资金整体规模占比来看,目前约占A股总市值的比例在2%-3%。根据陆股通最新(3月14日)持仓数据,北上资金A股总体持股市值约为2.15万亿,约占A股总市值(88万亿)的2.44%。

分行业来看,北上资金持股占总市值比例较高的行业分别是家用电器(8.01%)、食品饮料(4.93%)、电力设备(4.87%)、建筑建材(3.92%)和商贸零售(3.19%);北上资金持股绝对金额较高的行业分别为电力设备(3474.92亿元)、食品饮料(2907.69亿元)、医药生物(1881.94亿元)、银行(1772.47亿元)和电子(1444.06亿元)。

北上资金持股金额最高的前20家公司如下表所示,行业分布分别为,电力设备(6家)、食品饮料(4家)、银行(2家)、医药生物(2家)和家用电器(2家)。

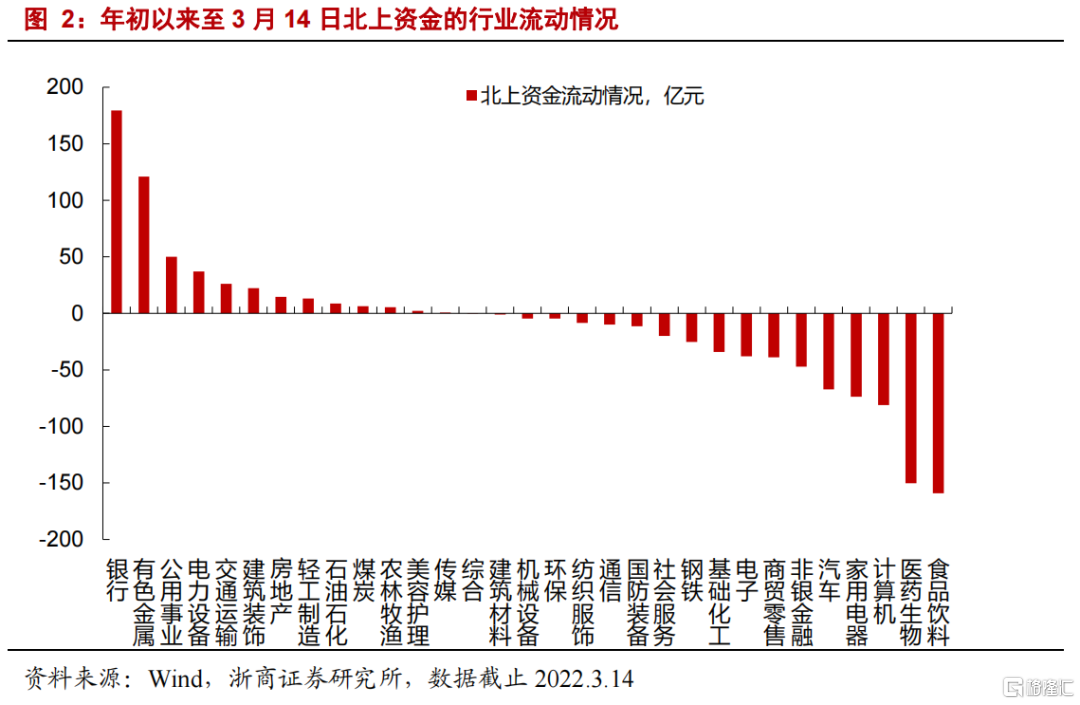

2、 近期北上资金的流动

年初以来,截止3月14日,北上资金累计净流出438亿元。分行业来看,北上资金净流入最多的行业分别是,银行(+180亿)、有色金属(+121亿)、公用事业(+50亿)、电力设备(+37亿)和交通运输(+26亿)等;北上资金净流出最多的行业分别是食品饮料(-160亿)、医药生物(-150亿)、计算机(-81亿)、家用电器(-74亿)和汽车(-67亿)等。

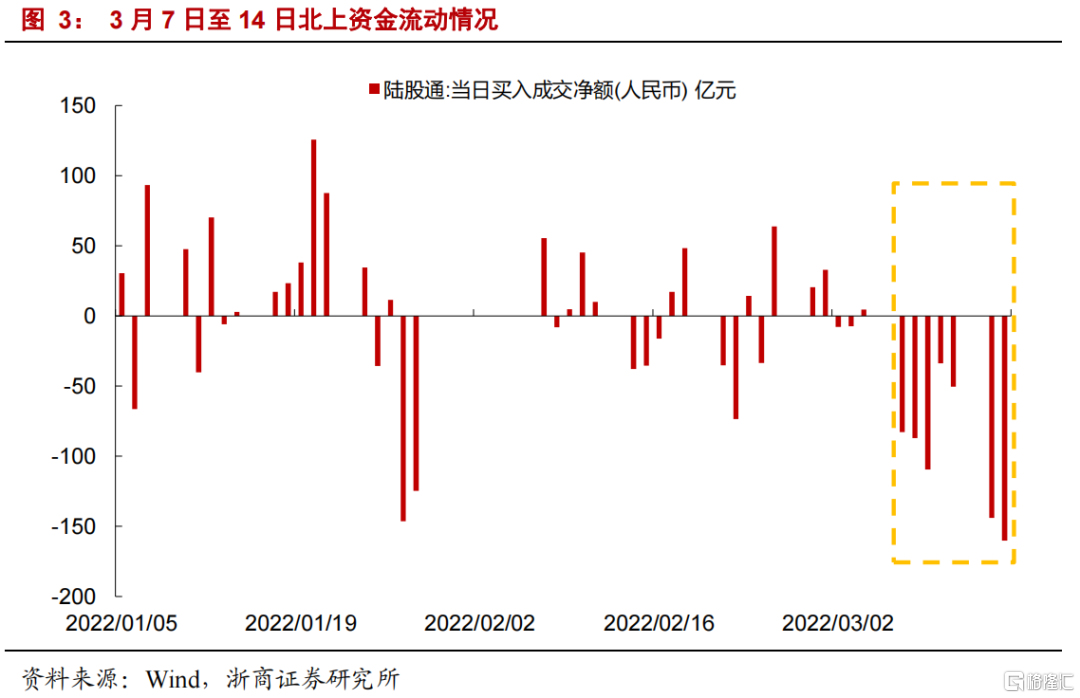

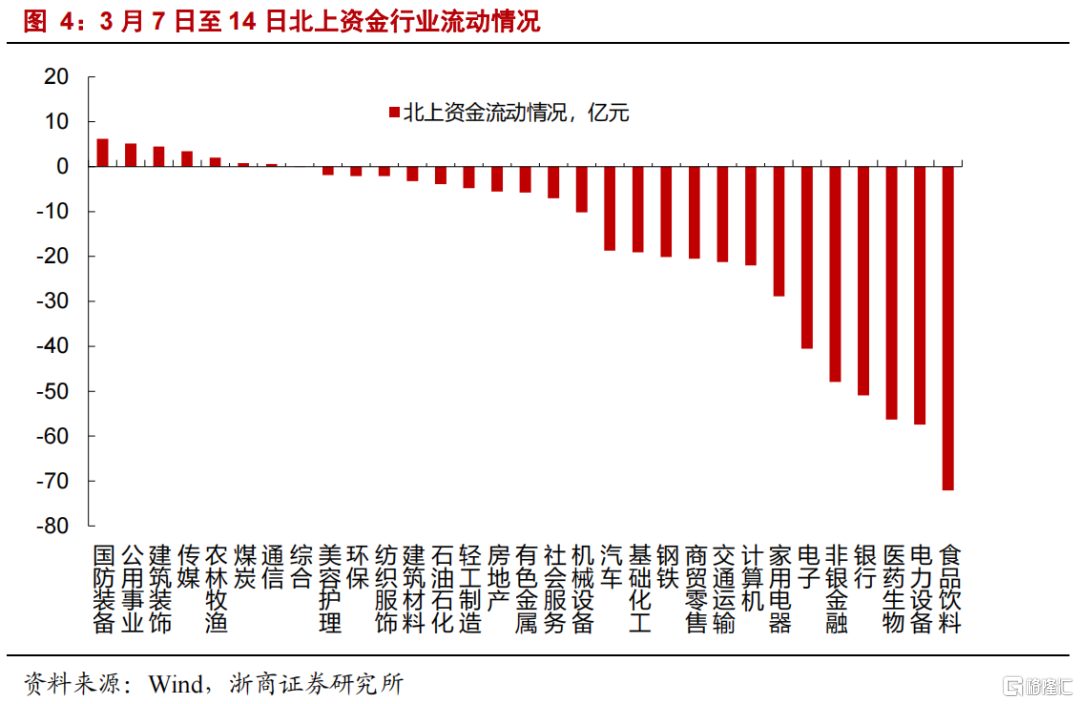

北上资金大幅流出的时间主要集中在3月7日以来。观察3月7日至3月14日,北上资金净流出较多的行业有食品饮料、电力设备、医药生物、银行、非银金融、电子和家电等。与此同时,逆势净流入的行业有国防装备、公用事业、建筑装饰、传媒、农林牧渔、煤炭和通信。

3、北上资金波动的原因

我们认为,近期北上资金流出的原因或在于,美联储潜在加息的宏观背景和地缘冲突下资金偏防御的心态。短期而言北上资金或仍有潜在波动,但是中长期来看,结合我国经济向好的背景,我们认为北上资金流入A股仍是大势所趋。

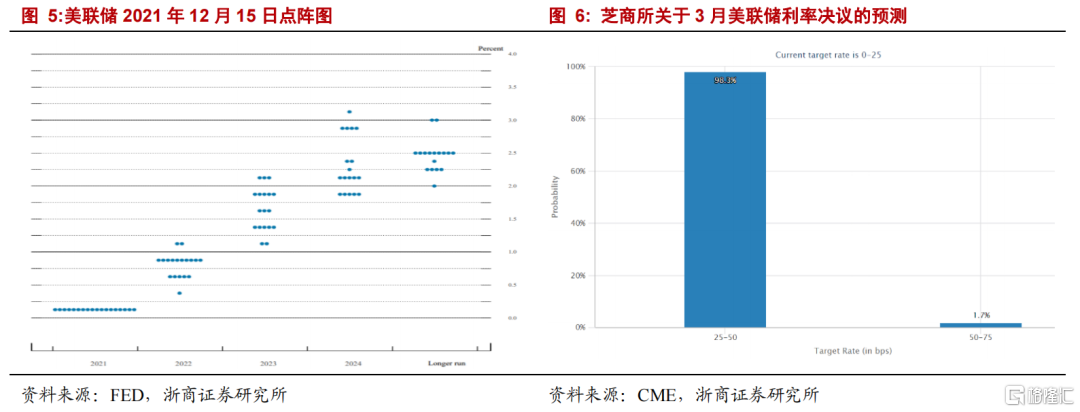

短期而言,临近3月中旬美联储议息会议,对北上资金流动产生一定干扰。根据美联储2021年12月点阵图,所有18名委员会成员均预测2022年加息。在美国通胀持续创新高的背景下,市场普遍预计美联储将在3月16日(北京时间3月17日)的利率决议中开启加息周期抑制通胀,根据芝商所预测,3月利率决议中加息25个BP概率高达98.3%,加息50个BP概率为1.7%。伴随着美联储加息周期渐行渐近,美债收益率攀升至2.1%,在此背景下,北上资金流动受到一定干扰。

地缘冲突演绎,市场避险情绪较浓,资金心态趋于防御。近期俄乌冲突的影响仍在演绎,3月7日拜登正式签署了禁止美国从俄罗斯进口原油和天然气的行政令,美国、日本、欧盟相继取消俄罗斯贸易最惠国待遇,制裁进一步升级,全球市场面临经济增长和通胀的不确定性,继而资金风险偏好受到压制,心态趋于防御。

短期而言北上资金或仍有潜在波动,但是中长期来看,结合我国经济向好的背景,我们认为北上资金流入A股仍是大势所趋。短期而言,受俄乌冲突和美联储潜在加息等影响,市场风险偏好较低,北上资金或仍有潜在波动。但是从中长期看,我们认为北上资金流入A股仍是大势所趋。一则,10年期美债利率已突破2.1%,而美国经济复苏的基础不牢固,美债收益率继续上行的空间或将受限;二则,我国全年经济增速目标在5.5%左右,彰显国内稳增长的信心,叠加我国经济转型的加速推进,A股的配置价值将日益显现。

4、 风险提示

1、俄乌冲突的影响进一步显现;2、全球通胀上行超预期;3、美联储加息超预期。