本文來自:分析師徐彪,作者: 天風策略

01

關於社融幾點比較關鍵的核心邏輯

1、降準、降息都類似“信號彈”,目的是召喚信用的“大部隊”,即希望信用週期(社融)最終能夠擴張。

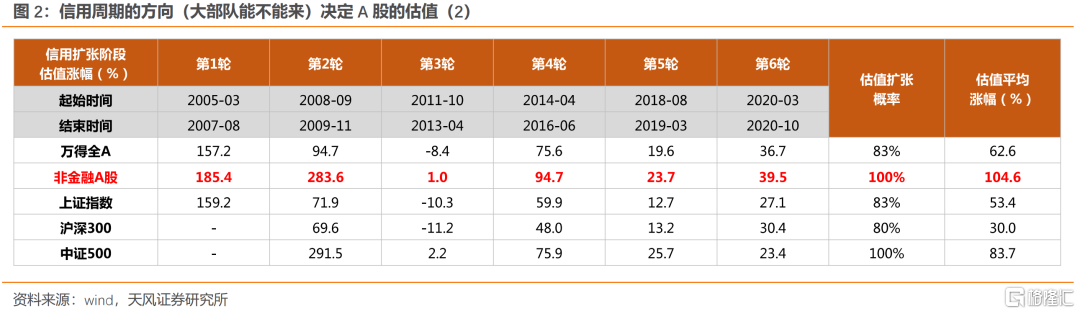

2、降準、降息只能帶來短期情緒改善,市場中期趨勢關鍵還看信用週期,歷史數據表明信用週期(債務總額同比增速)與A股市場的估值趨勢幾乎擬合。如圖1-2

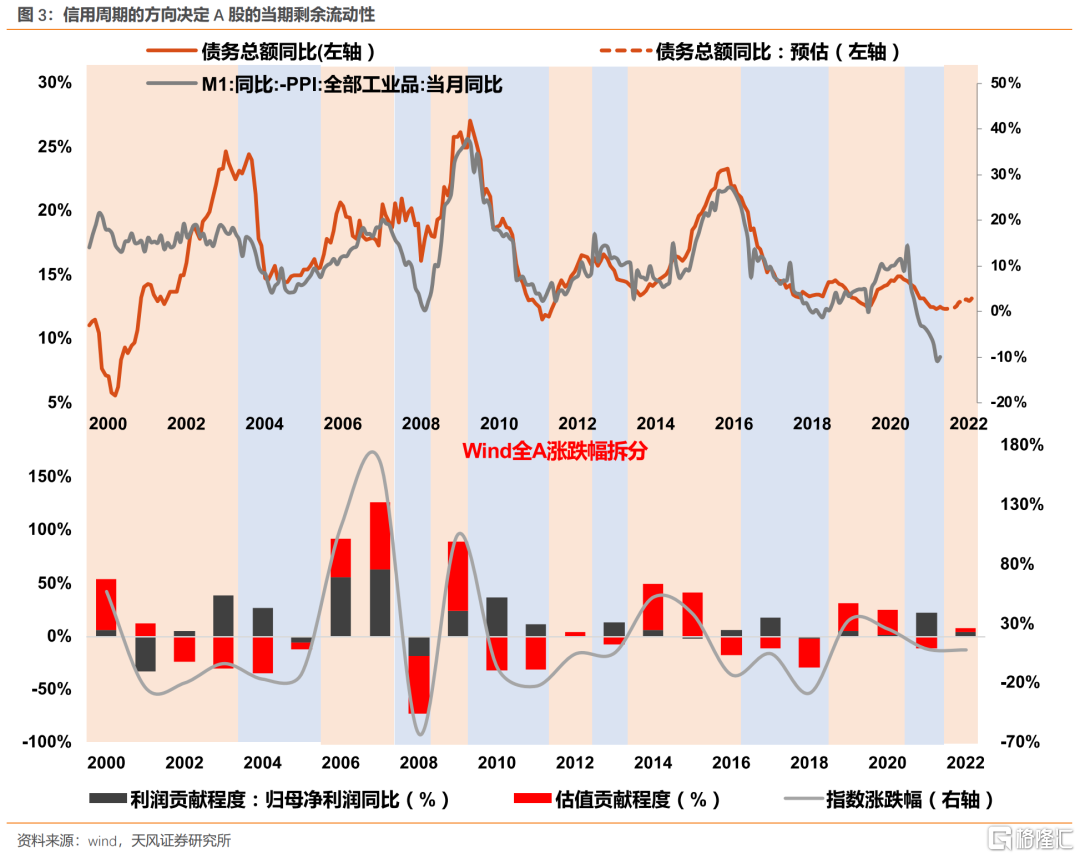

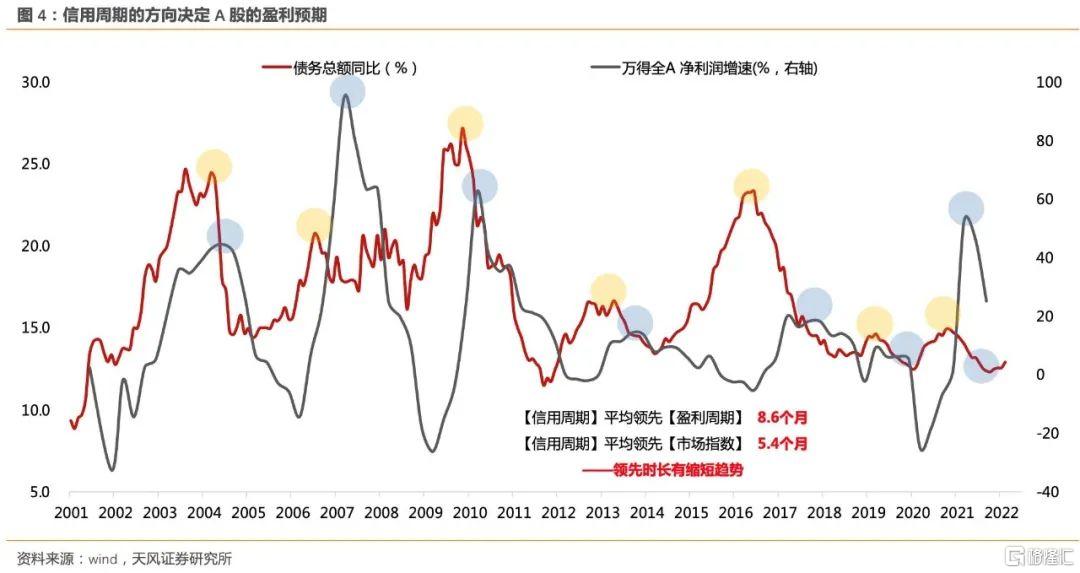

3、信用週期影響A股估值的內在邏輯:①信用週期決定當期剩餘流動性;②信用週期決定A股盈利預期。如圖3-4

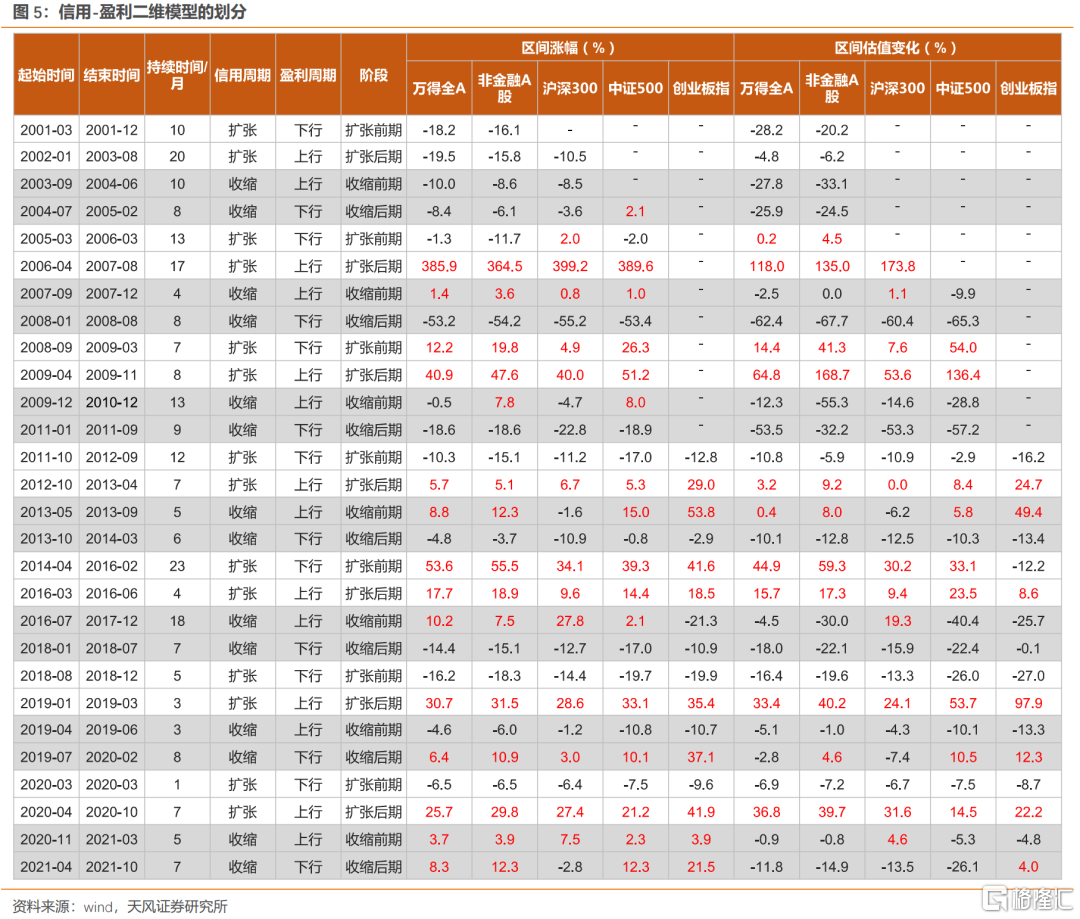

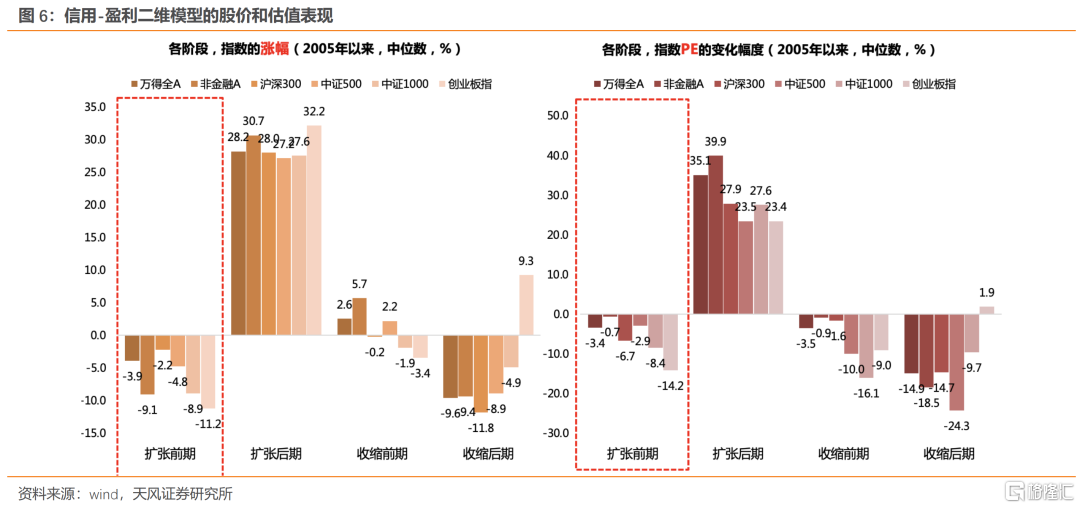

4、除了信用週期外,框架中還需考慮盈利週期,於是,在信用-盈利的二維框架中,我們總結規律可以得到:信用下、盈利下——市場大跌;信用上、盈利下——市場小跌;信用上、盈利上——市場大漲;信用下、盈利上——市場震盪。如圖5-6

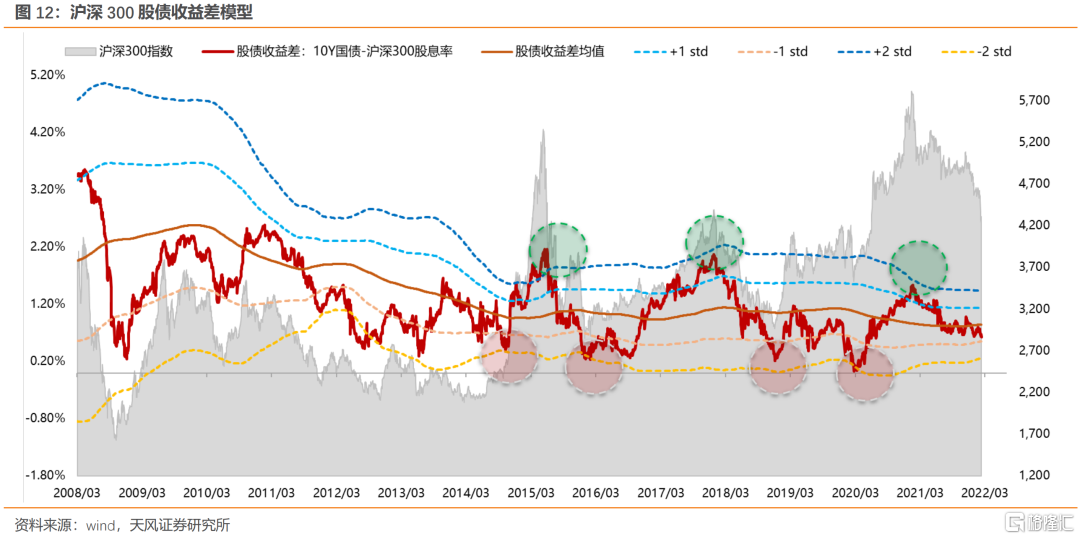

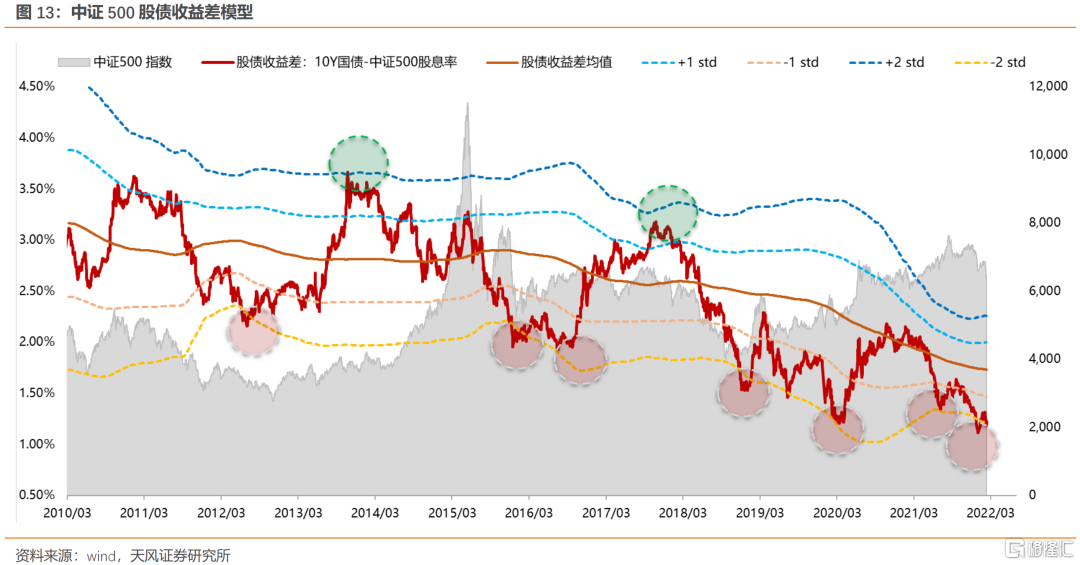

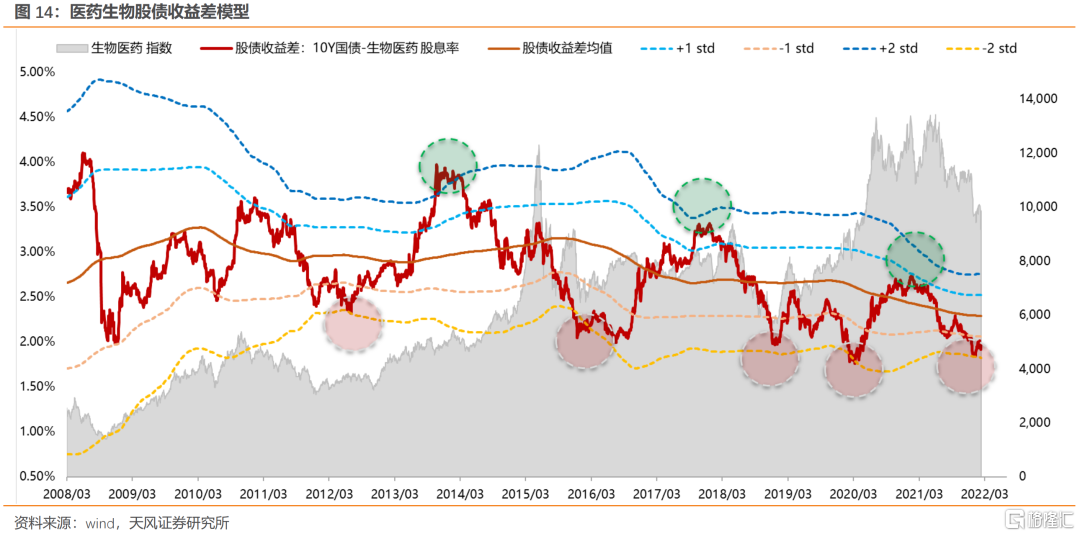

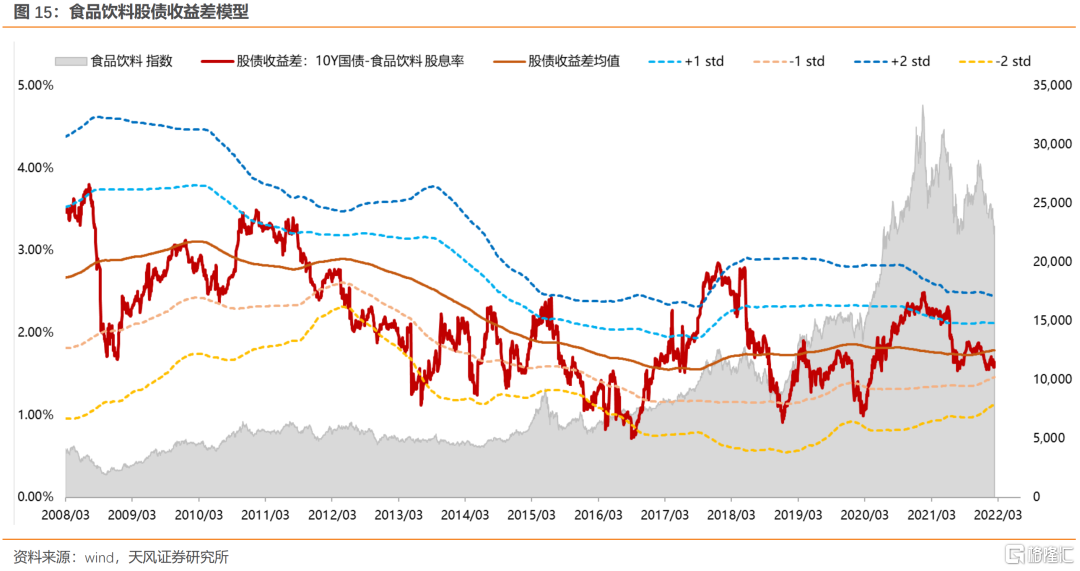

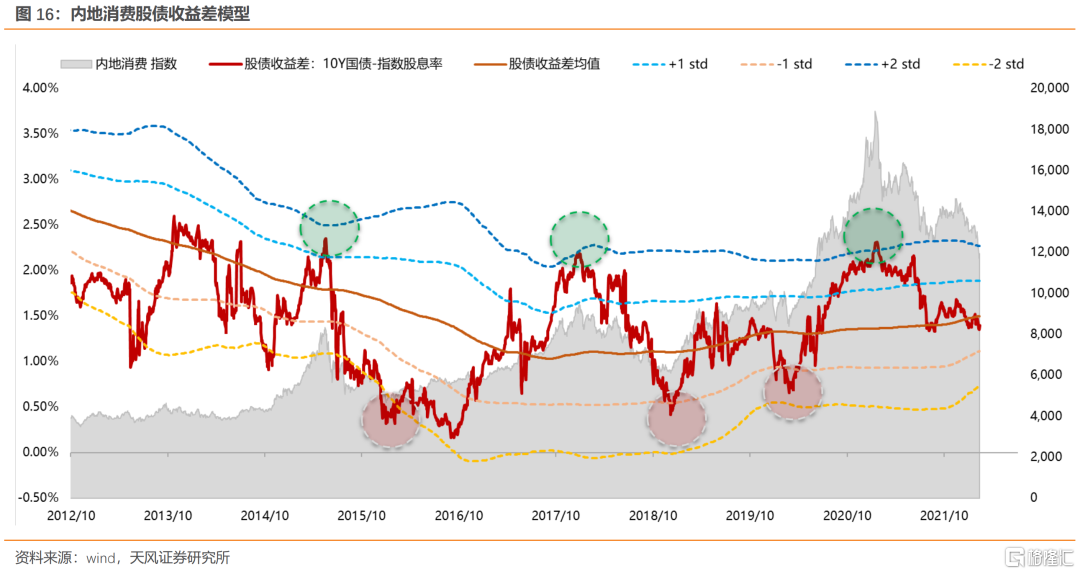

5、最後,還需要考慮估值的位置,即關鍵指標——股債收益差(10年國債-滬深300股息率),歷史數據來看,每一次債券和股票性價比的大級別轉換,都發生在+-2X標準差的位置。

02

去年12月至今的A股覆盤驗證了上面的邏輯

1、12月初開始,央行1次降準、1次降MLF、2次降LPR,降準降息的“信號彈”反覆出現,但市場並不理會,背後是決定A股趨勢的關鍵因素——信用擴張的“大部隊”一直低於預期。

2、直到2月春節後,公佈1月社融數據,第一次超預期,包括寧組合在內的市場情緒才有所起色。但很快又被俄烏衝突帶來的大宗商品暴漲所中斷。

3、我們在12月初降準的時候提出《降準是“信號彈”,關鍵要看“大部隊”來不來》,給出了相對比較謹慎的結論,同時,根據信用-盈利的二維框架,也在年度策略中提出了上半年震盪(信用上、盈利下)、下半年(信用上、盈利上)才有大機會的判斷。

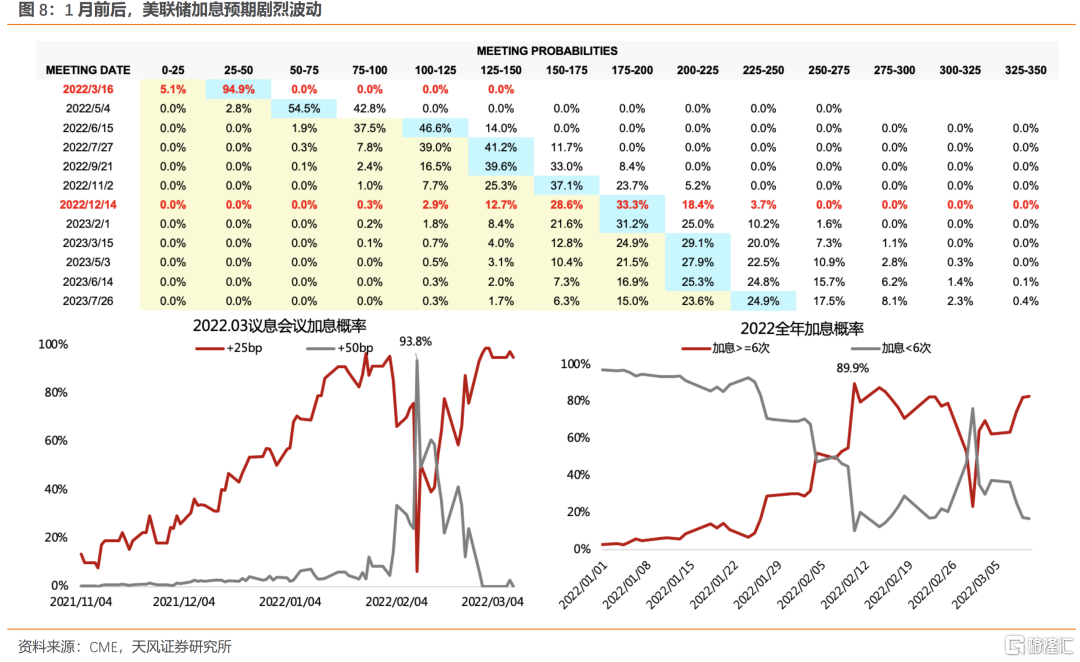

4、但是1月下跌幅度仍然超出我們的預期,主要是美聯儲加息預期在1月份劇烈攀升,導致美股和美債大幅波動,進而影響了A股高位資產。如圖7-8

03

2月信用(社融)低於預期後,市場如何演繹

1、2月社融同比增速回落(10.5%->10.2%),除企業債、政府債,其餘分項基本為同比少增,顯示地產需求疲弱。歷史上寬信用過程也是一波三折:2016年、2019年均是1月天量、2月低於預期、3月天量。

2、但是,這一次3月社融天量的信心可能不足,一方面地產信心恢復較慢、另一方面疫情在各主要城市發酵。因此,在2月大幅低於預期後,市場可能對後續社融數據的信心進一步減弱,不見兔子不撒鷹。

3、因此,信用的“大部隊”一波三折後,市場只能預期進一步釋放降準降息的“信號彈”。

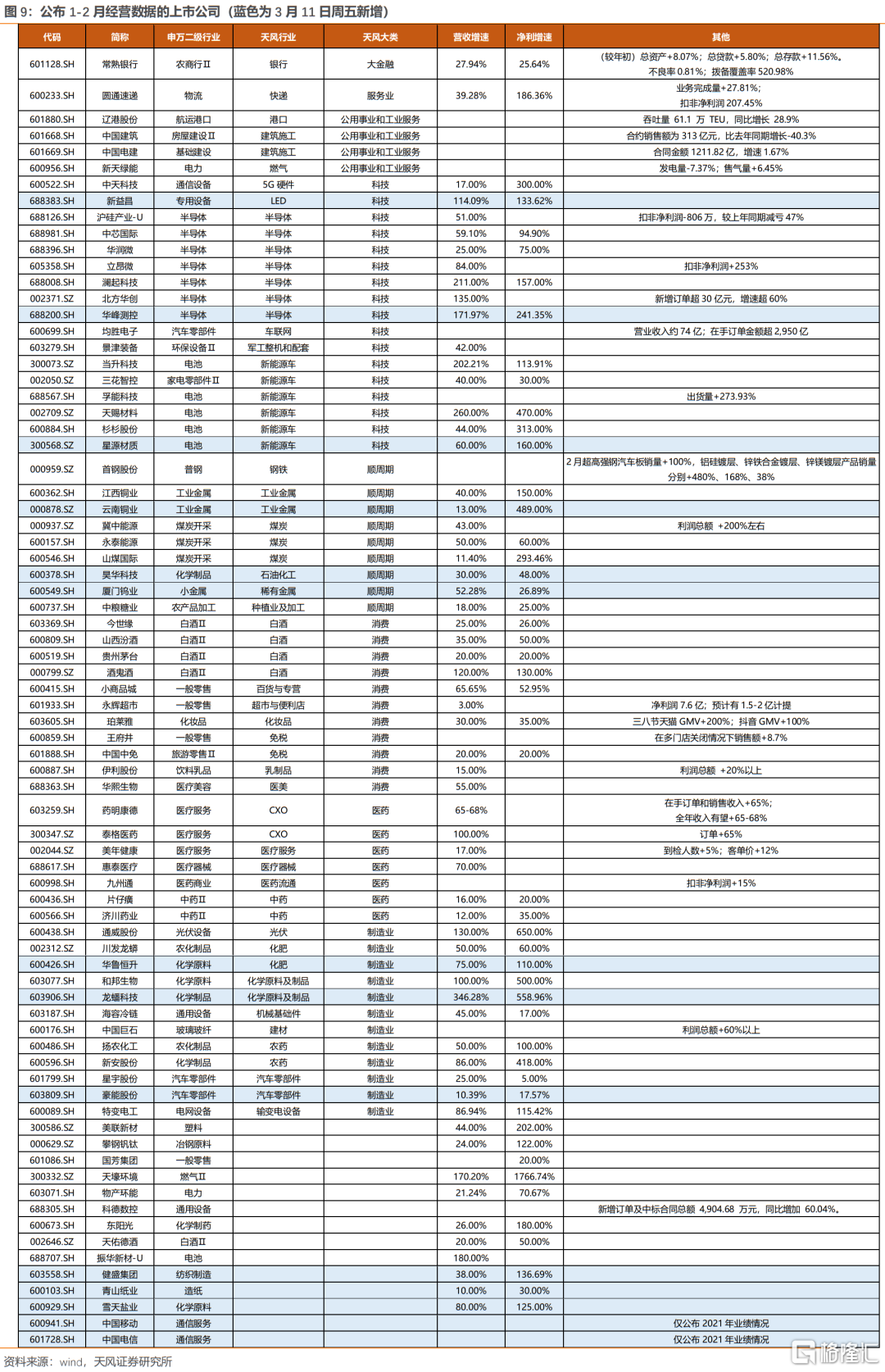

4、短期來説,市場在情緒冰點之後,可能演繹“雙降預期”疊加“俄烏緩和預期”,形成圍繞一季報預期(鋰電、鋰電設備、汽車電子、光伏組件和逆變器、軍工、CXO、週期,如圖9)和穩增長髮力方向(核電、5G+工業互聯網、特高壓、水利、管廊)的一波三折式超跌反彈。

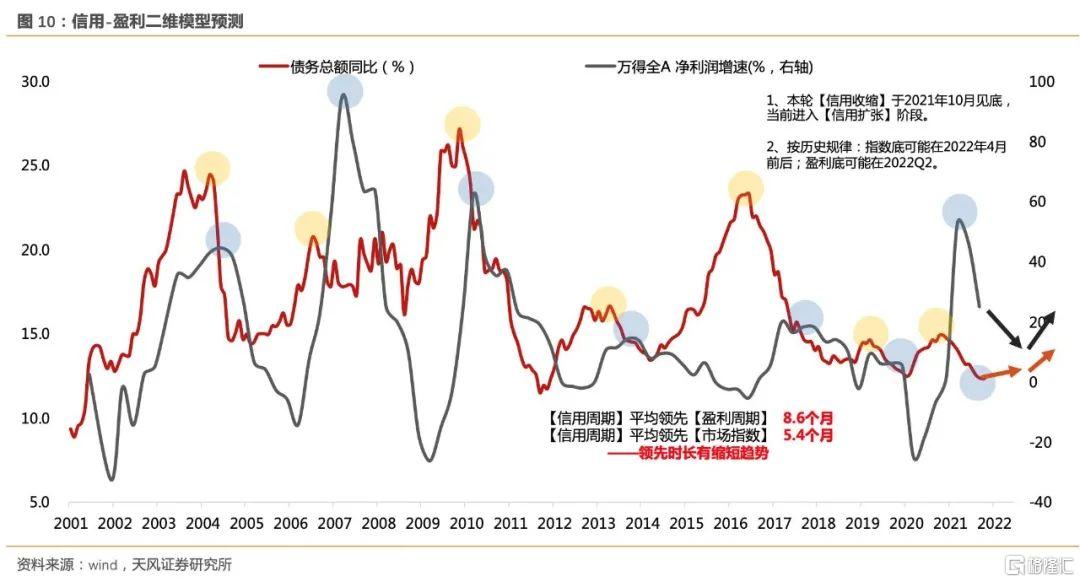

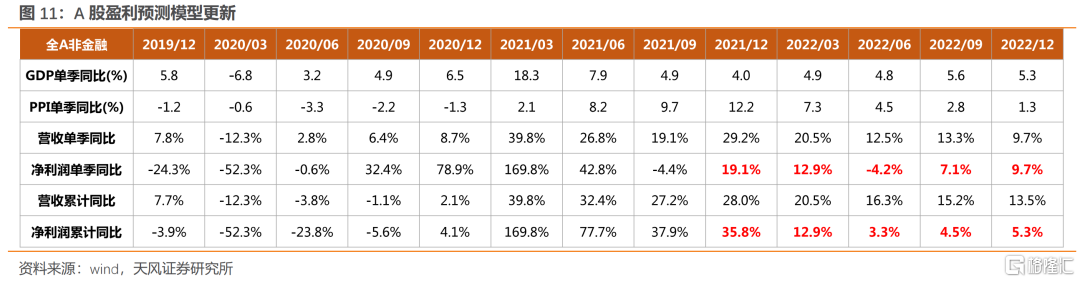

5、而中期來説,在我們信用-盈利二維框架中,A股看到大級別上漲或者新一輪股市週期,需要“天時地利人和”的條件——即信用擴張+盈利觸底+300股債收益差處於-2X標準差,這三個條件在年中或者下半年有希望達成。如圖10-16

附詳細圖表

風險提示:地緣政治升級、供應鏈危機加劇通脹制約穩增長空間等

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月13日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。