本文来自:分析师徐彪,作者: 天风策略

01

关于社融几点比较关键的核心逻辑

1、降准、降息都类似“信号弹”,目的是召唤信用的“大部队”,即希望信用周期(社融)最终能够扩张。

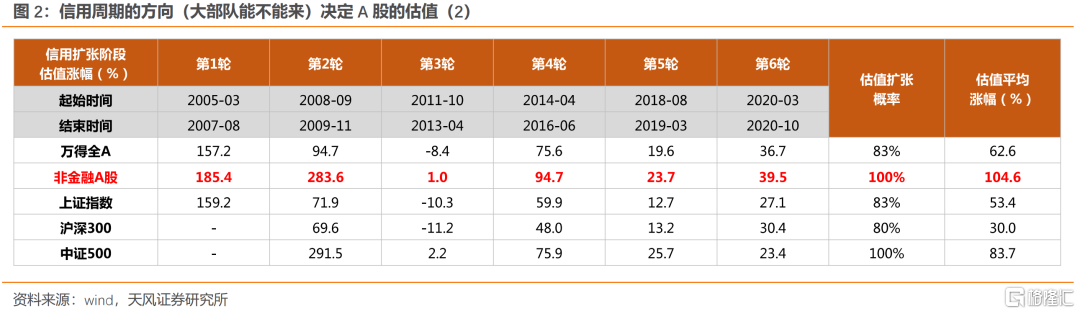

2、降准、降息只能带来短期情绪改善,市场中期趋势关键还看信用周期,历史数据表明信用周期(债务总额同比增速)与A股市场的估值趋势几乎拟合。如图1-2

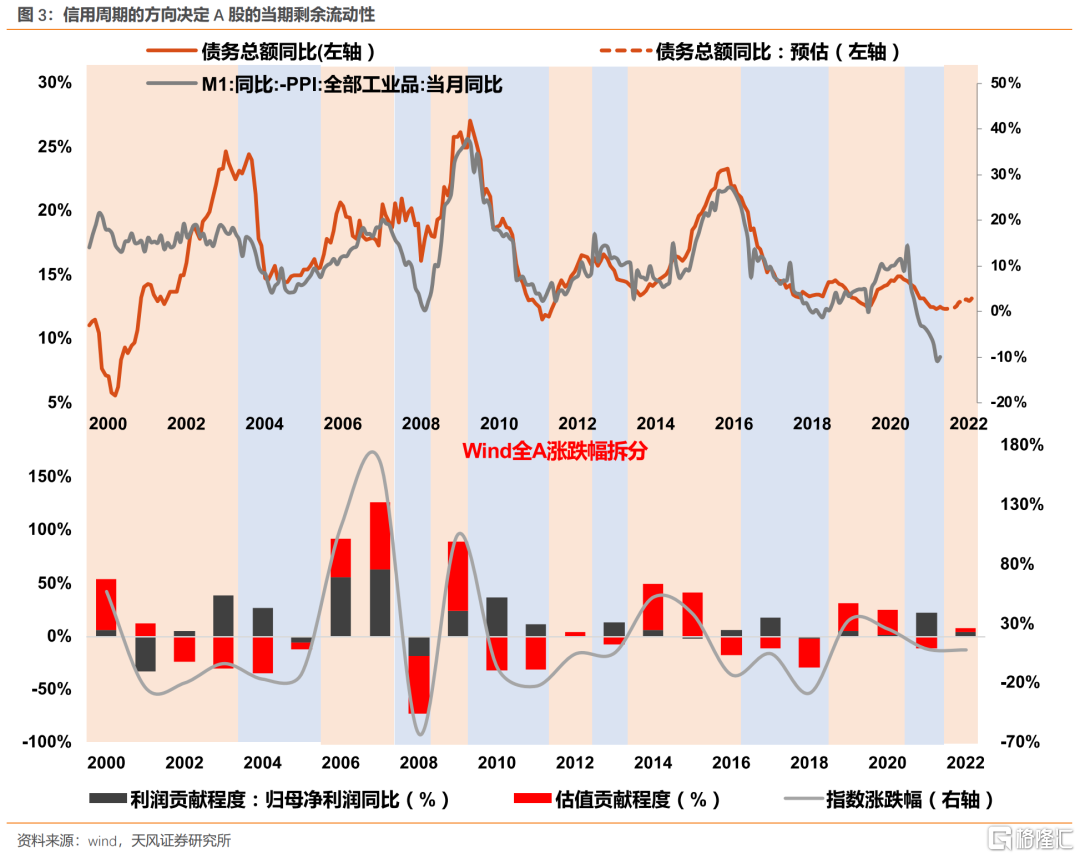

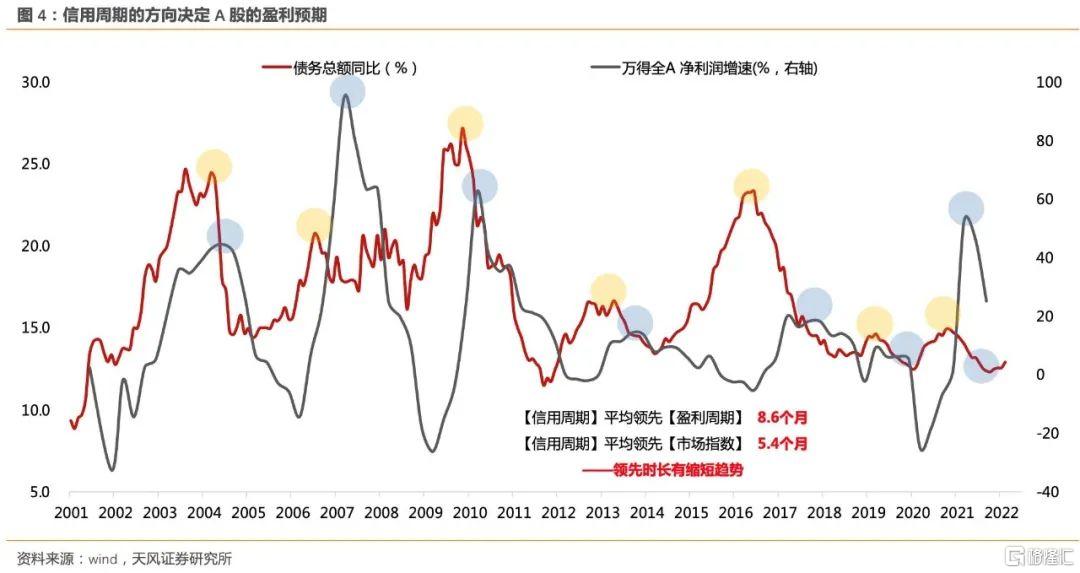

3、信用周期影响A股估值的内在逻辑:①信用周期决定当期剩余流动性;②信用周期决定A股盈利预期。如图3-4

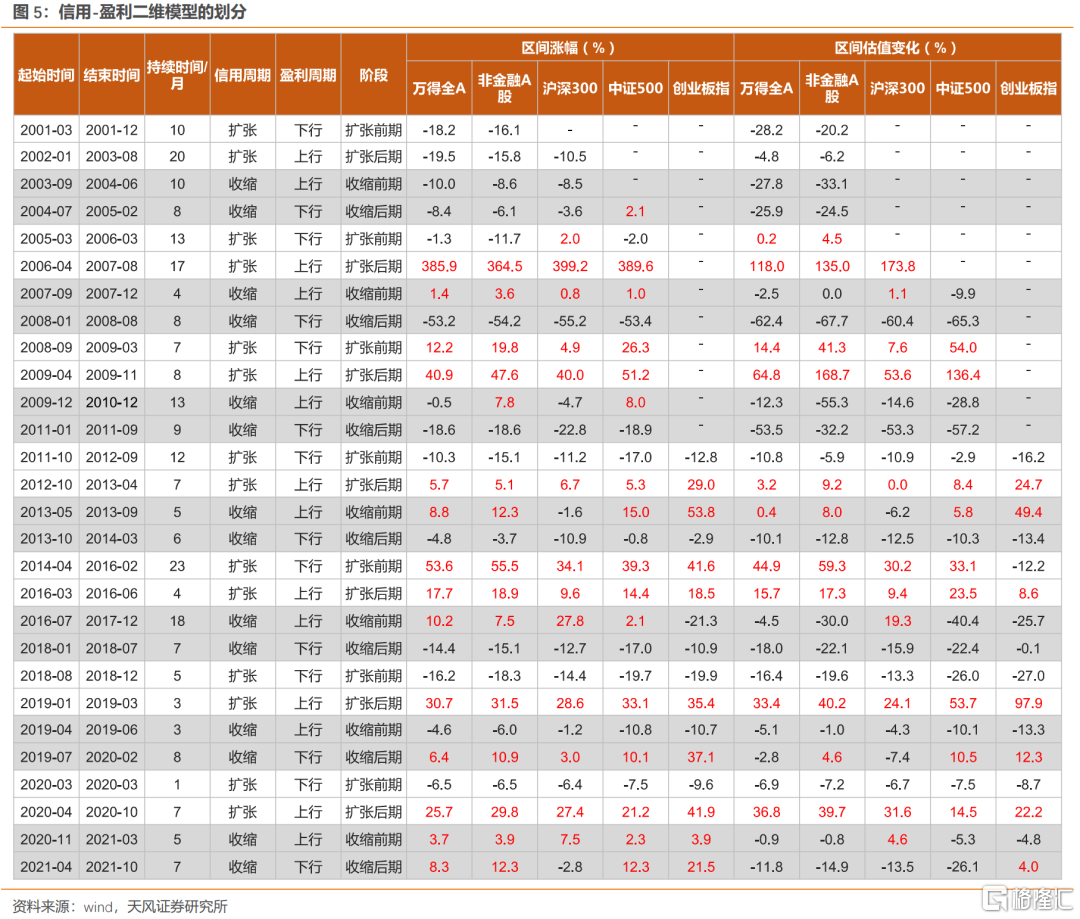

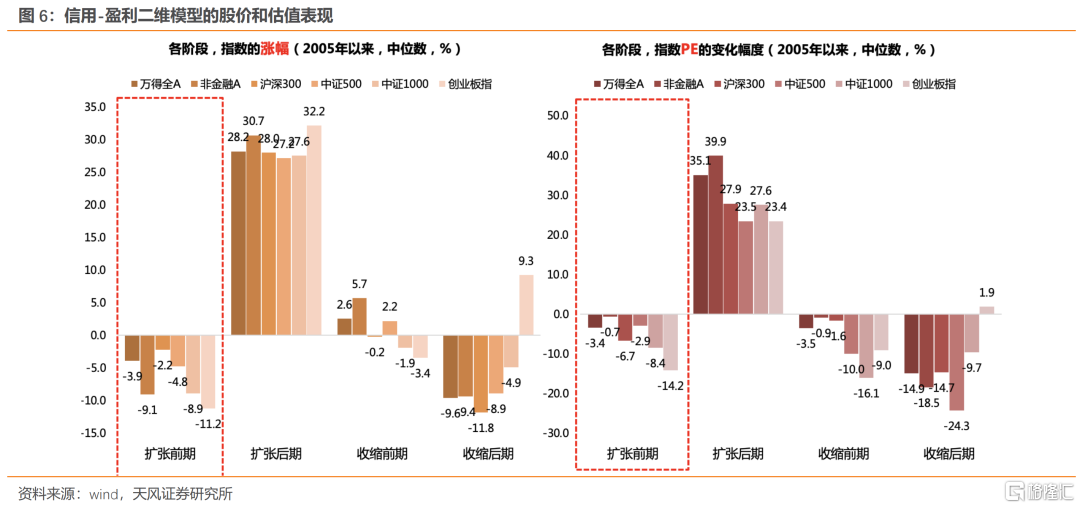

4、除了信用周期外,框架中还需考虑盈利周期,于是,在信用-盈利的二维框架中,我们总结规律可以得到:信用下、盈利下——市场大跌;信用上、盈利下——市场小跌;信用上、盈利上——市场大涨;信用下、盈利上——市场震荡。如图5-6

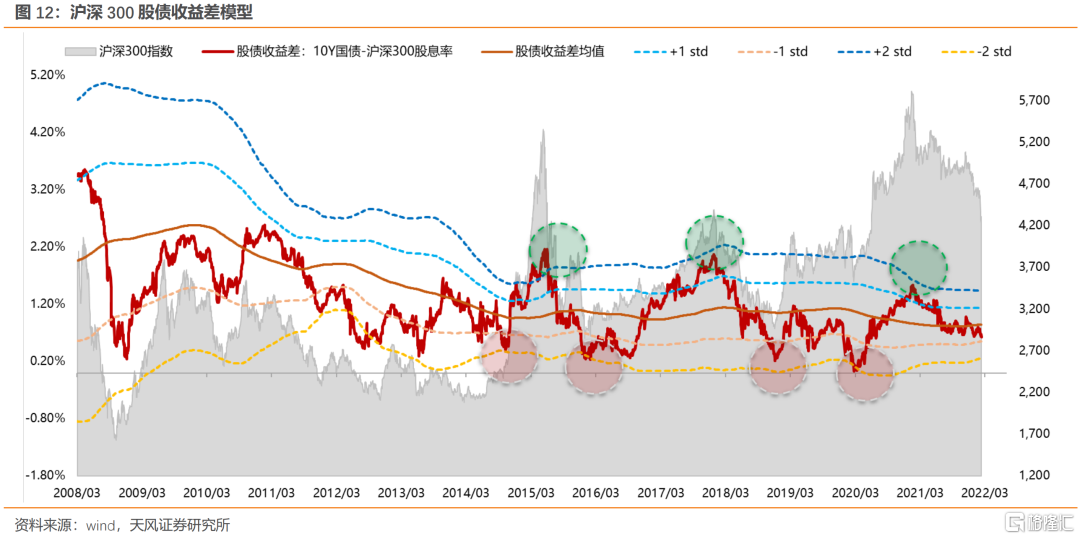

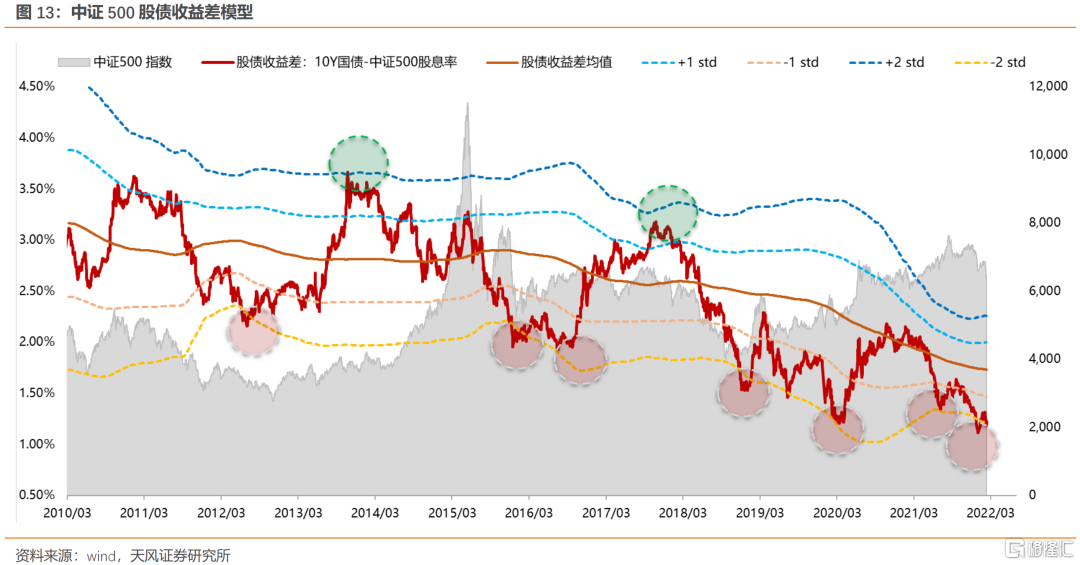

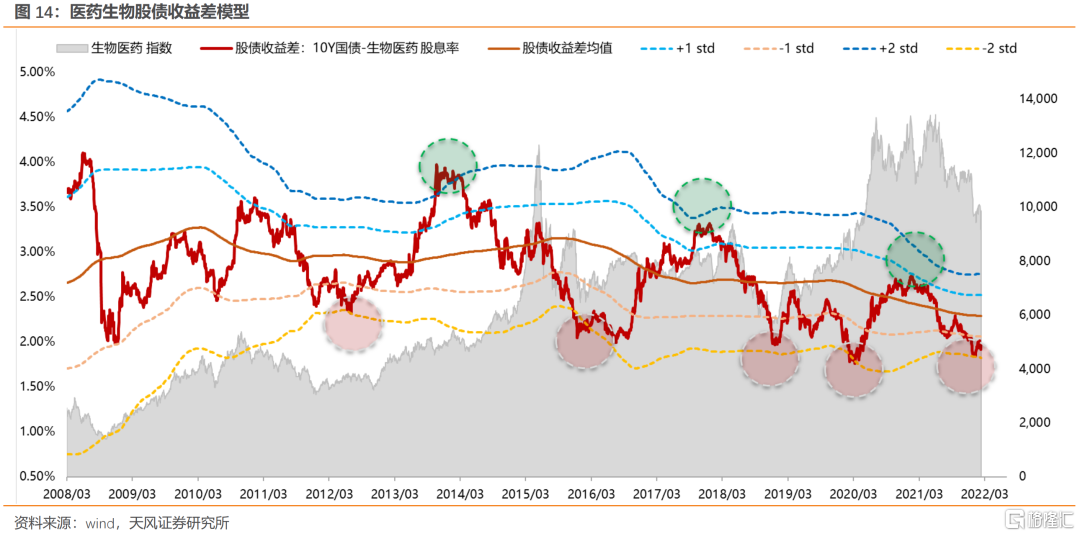

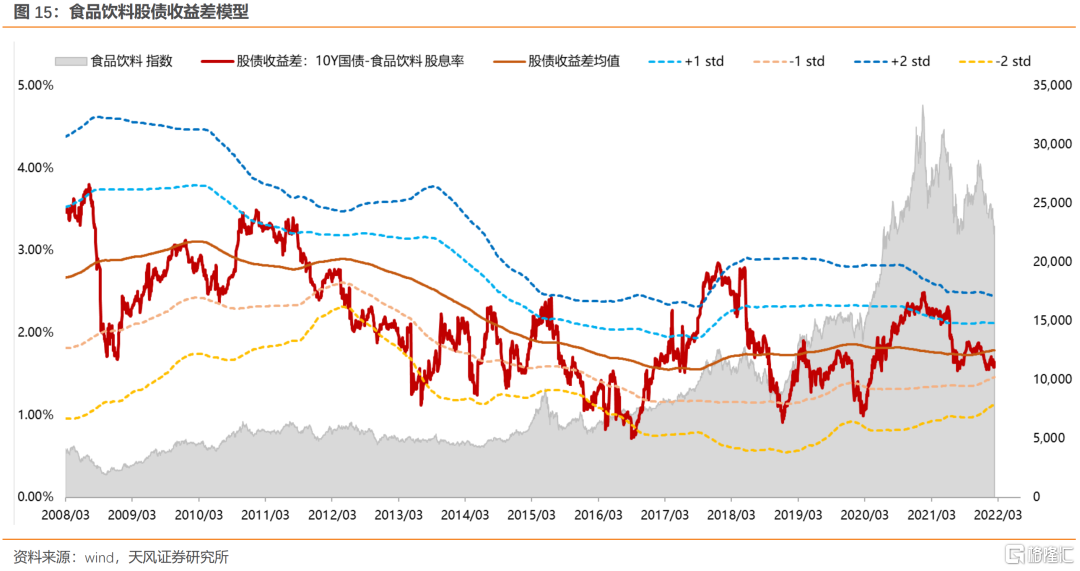

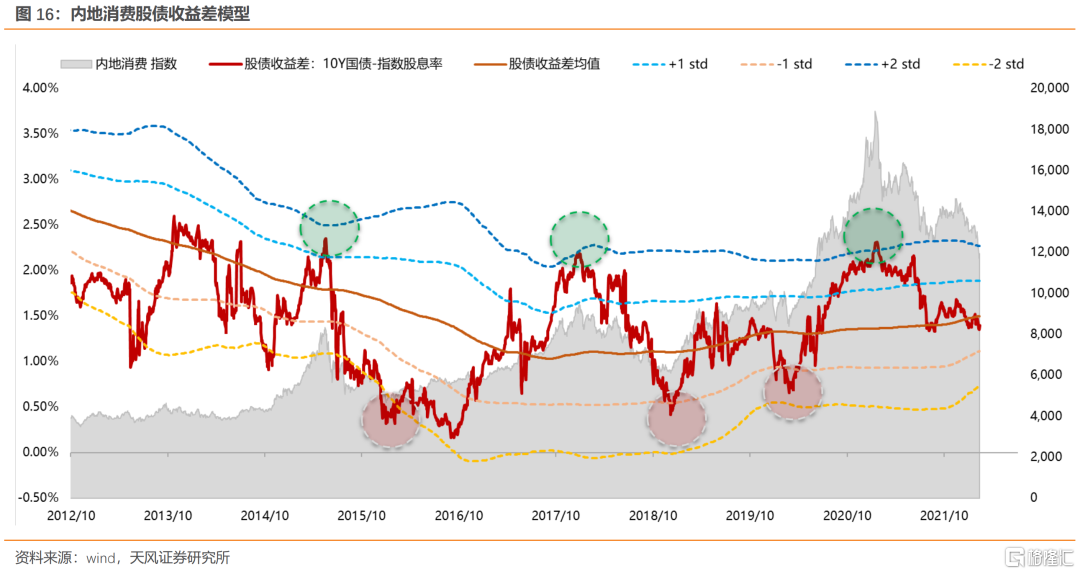

5、最后,还需要考虑估值的位置,即关键指标——股债收益差(10年国债-沪深300股息率),历史数据来看,每一次债券和股票性价比的大级别转换,都发生在+-2X标准差的位置。

02

去年12月至今的A股覆盘验证了上面的逻辑

1、12月初开始,央行1次降准、1次降MLF、2次降LPR,降准降息的“信号弹”反复出现,但市场并不理会,背后是决定A股趋势的关键因素——信用扩张的“大部队”一直低于预期。

2、直到2月春节后,公布1月社融数据,第一次超预期,包括宁组合在内的市场情绪才有所起色。但很快又被俄乌冲突带来的大宗商品暴涨所中断。

3、我们在12月初降准的时候提出《降准是“信号弹”,关键要看“大部队”来不来》,给出了相对比较谨慎的结论,同时,根据信用-盈利的二维框架,也在年度策略中提出了上半年震荡(信用上、盈利下)、下半年(信用上、盈利上)才有大机会的判断。

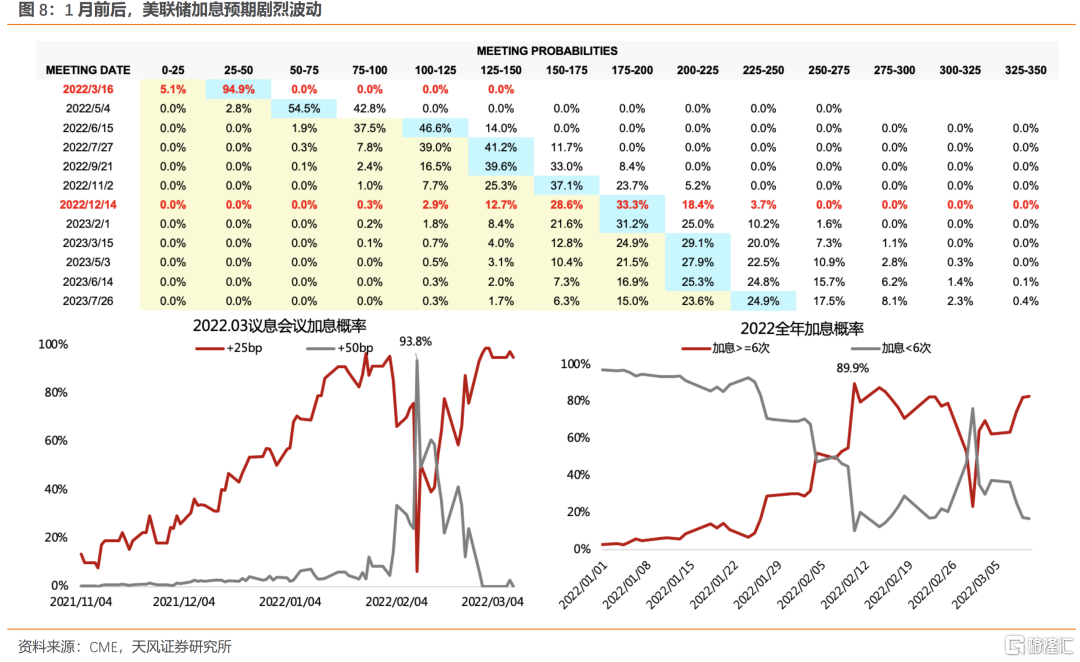

4、但是1月下跌幅度仍然超出我们的预期,主要是美联储加息预期在1月份剧烈攀升,导致美股和美债大幅波动,进而影响了A股高位资产。如图7-8

03

2月信用(社融)低于预期后,市场如何演绎

1、2月社融同比增速回落(10.5%->10.2%),除企业债、政府债,其余分项基本为同比少增,显示地产需求疲弱。历史上宽信用过程也是一波三折:2016年、2019年均是1月天量、2月低于预期、3月天量。

2、但是,这一次3月社融天量的信心可能不足,一方面地产信心恢复较慢、另一方面疫情在各主要城市发酵。因此,在2月大幅低于预期后,市场可能对后续社融数据的信心进一步减弱,不见兔子不撒鹰。

3、因此,信用的“大部队”一波三折后,市场只能预期进一步释放降准降息的“信号弹”。

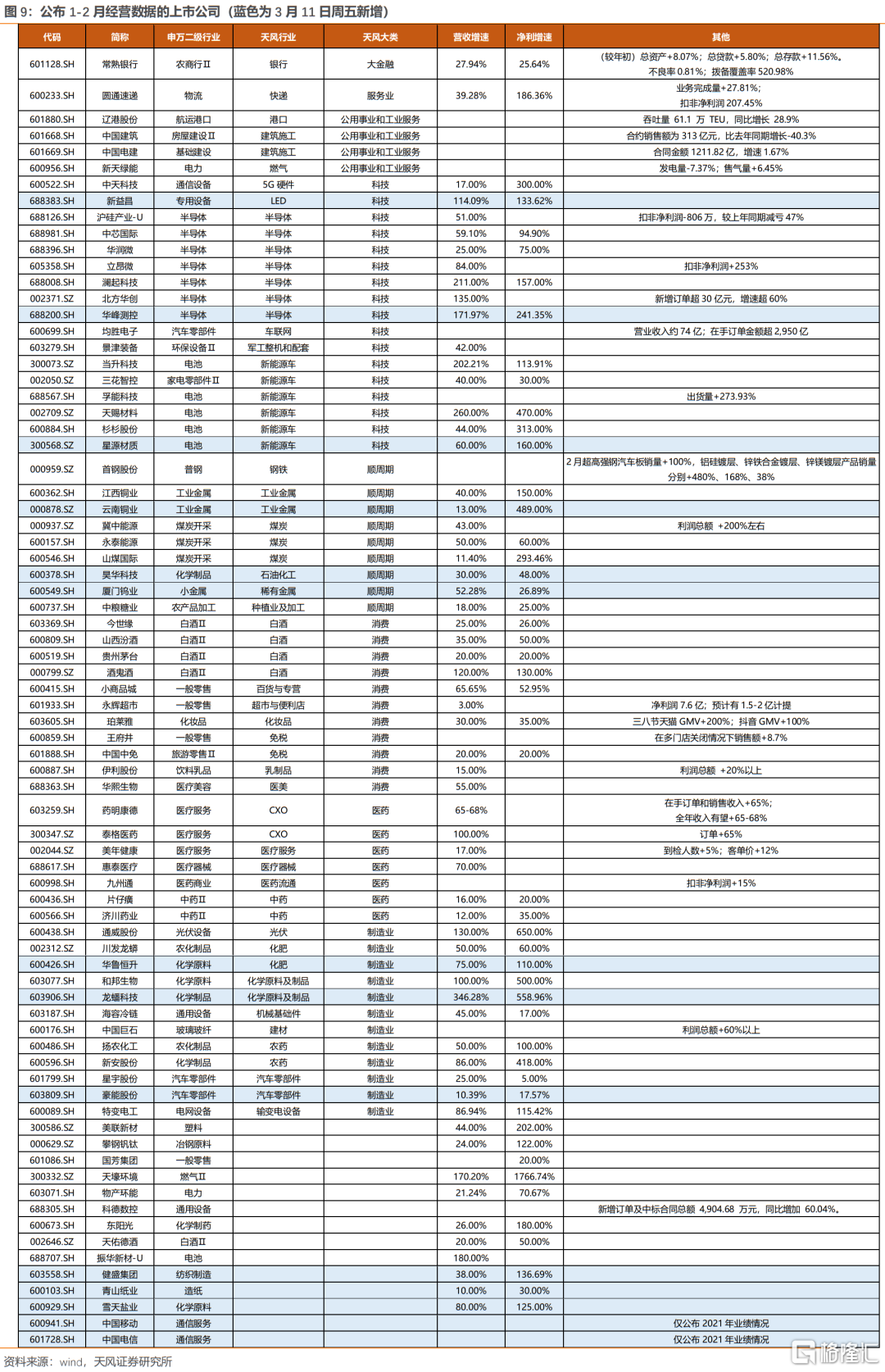

4、短期来说,市场在情绪冰点之后,可能演绎“双降预期”叠加“俄乌缓和预期”,形成围绕一季报预期(锂电、锂电设备、汽车电子、光伏组件和逆变器、军工、CXO、周期,如图9)和稳增长发力方向(核电、5G+工业互联网、特高压、水利、管廊)的一波三折式超跌反弹。

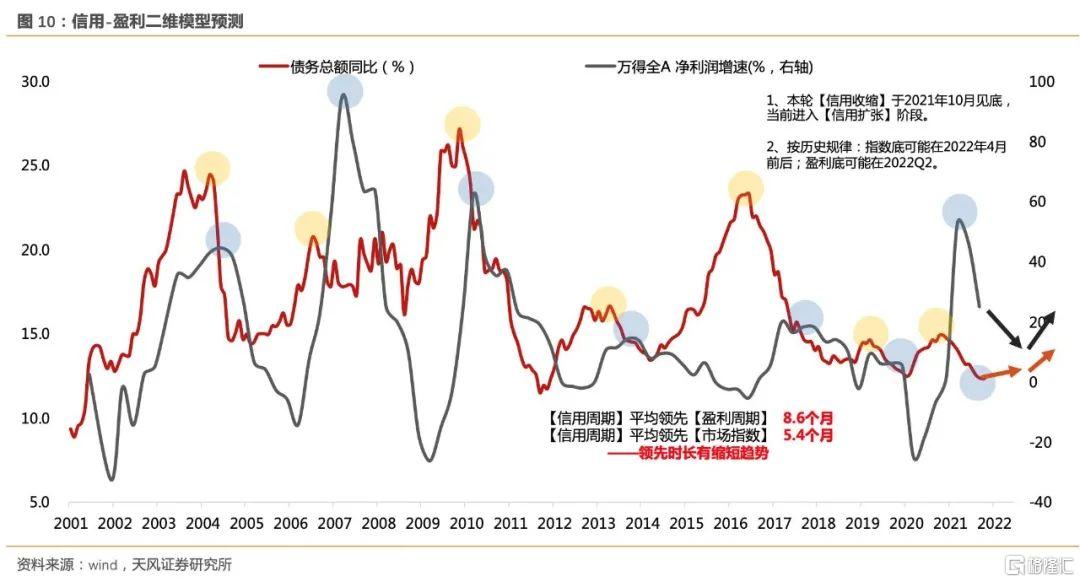

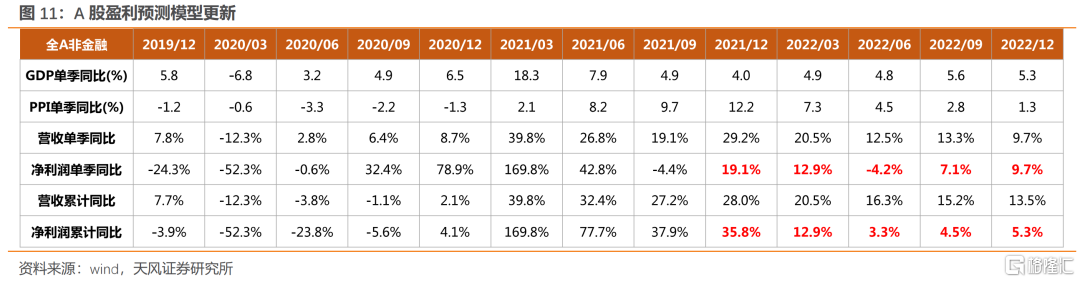

5、而中期来说,在我们信用-盈利二维框架中,A股看到大级别上涨或者新一轮股市周期,需要“天时地利人和”的条件——即信用扩张+盈利触底+300股债收益差处于-2X标准差,这三个条件在年中或者下半年有希望达成。如图10-16

附详细图表

风险提示:地缘政治升级、供应链危机加剧通胀制约稳增长空间等

报吿来源:天风证券股份有限公司

报吿发布时间:2022年3月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。