今日,兩市主要指數再度走弱,滬指失守3300點,錄得四連跌,創業板指失守2600點,同深成指錄得五連跌。截止收盤,滬指跌2.35%報3293點,深成指跌2.6%報12244點,創業板指跌1.8%報2582點。兩市445股上漲,4176股下跌,成交額再度突破萬億,北上資金全天淨賣出86.99億元,為連續第二日淨賣出。

盤面上,兩市情緒降至冰點,題材板塊近乎全線下跌,煤炭等資源股普遍大跌,鋰礦概念重挫,天齊鋰業、華友鈷業跌停;醫藥股“全軍覆滅”,近期表現強勁的輔助生殖、新冠藥、新冠檢測等相關題材亦重挫,嬰童概念股現跌停超;中俄貿易、航運、氫能源等概念大跌靠前。一線白酒股強勢,茅台、瀘州老窖漲逾2%;半導體股走勢分化,北方華創漲4%;光伏頭部股活躍,隆基、通威漲超1%。

具體來看:

新冠治療、新冠檢測板塊重挫,海辰藥業、以嶺藥業、九安醫療跌停,雅本化學跌近17%,君實生物跌超14%,廣生堂跌超11%,熱景生物等跌超8%。

輔助生殖、三胎概念大跌居前,達嘉健康20CM跌停,奧鋭特、澳洋健康、愛嬰室等多股跌停,共同藥業跌超16%,瀚宇藥業、孩子王跌超15%,康芝藥業跌超12%。

鹽湖提鋰板塊繼續下跌,華友鈷業、天齊鋰業跌停,贛鋒鋰業跌超9%,鹽湖股份、盛新鋰能跌超8%,科達製造、東華科技跌超7%,西藏礦業跌超6%,藏格礦業跌超5%。

消息面上,據上海鋼聯發佈數據顯示,部分鋰電材料報價今日繼續上漲,電解鈷漲7500-12500元/噸;電池級碳酸鋰漲1000元/噸,均價報50.35萬元/噸;氫氧化鋰漲6500-7500元/噸;鎳豆漲14.1萬元/噸。

種業股下挫,登海種業、荃銀高科跌超8%,隆平高科豐樂種業、農發種業跌超7%,敦煌種業、神農科技、新賽股份等跌超6%。

煤炭板塊走弱,兗礦能源、山西焦煤跌超8%,平煤股份、美錦能源、晉控煤業跌超7%,山煤國際、雲煤能源跌超6%,翼中能源、蘭花科創、華陽股份、山西焦化、陝西黑貓等跌超5%。

教育股繼續下跌,美吉姆跌停,傳智教育、中公教育跌超9%,開元教育跌超8%,科德教育、凱文教育跌超7%。

東數西算板塊上漲,立昂技術、中嘉博創漲停,天邁科技漲超15%,熙菱信息、南凌科技漲超6%,南興股份漲超5%。

部分鎳相關個股暴漲,青島中程漲超18%,鵬欣資源漲停,合縱科技、格林美漲超4%。

消息面上,倫鎳今日衝高10萬美元后回落,跌至8萬美元/噸下方。恆泰期貨點評鎳大漲稱,本次鎳拉漲主要還是因為資金博弈,基本脱離基本面。消息稱,本次拉漲可能是某跨國貿易巨頭逼某大型鎳生產商的空頭。據瞭解,某大型鎳生產商大部分產線處於國外,可能會在LME進行套保操作,消息有一定的可信性。

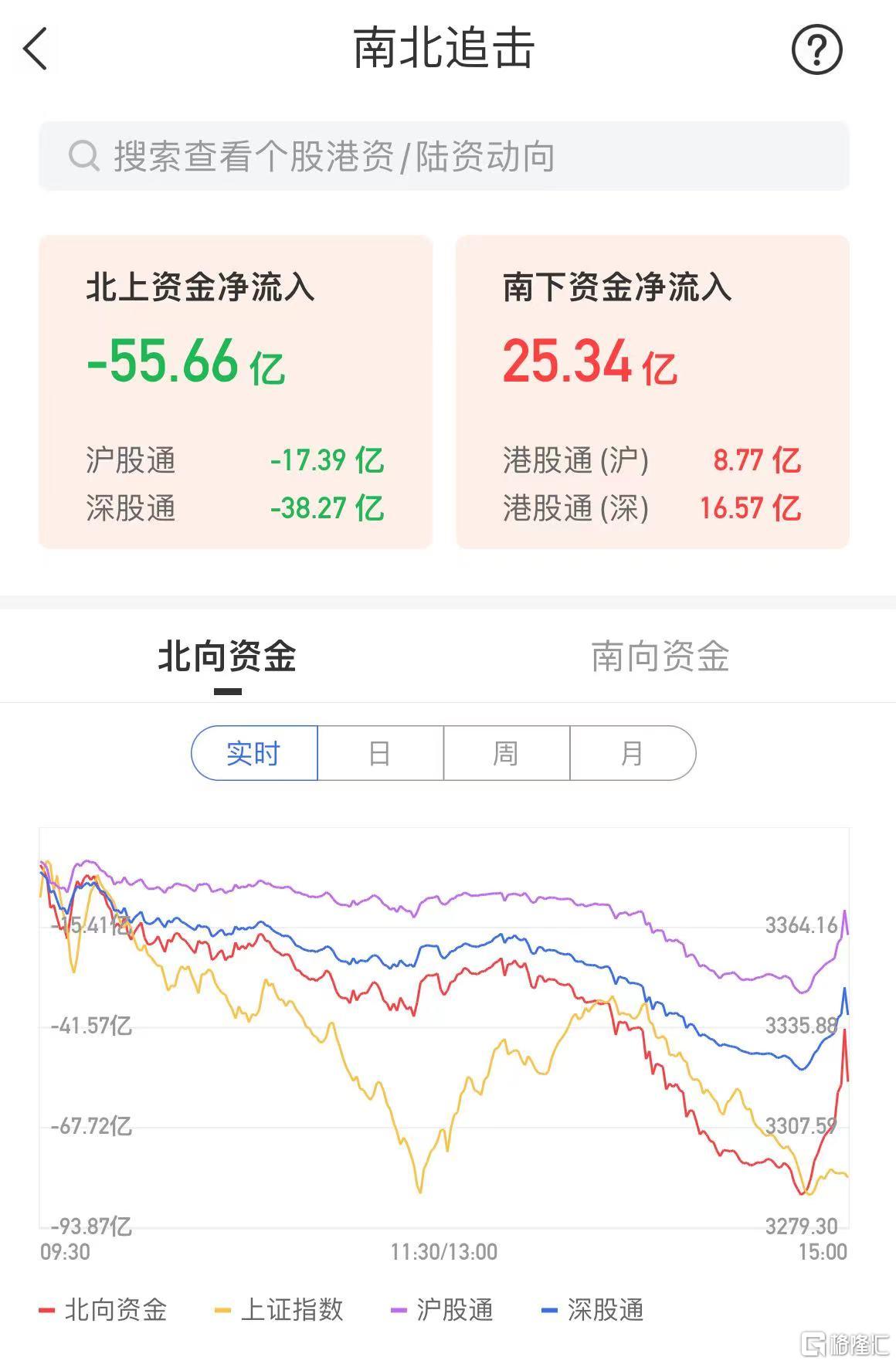

北上資金淨流出55.66億元,其中滬股通淨流出17.39億元,深股通淨流出38.27億元。

展望未來,廣發證券認為,全球滯脹+收緊的組合遭遇俄烏地緣風險,在“慎思篤行”—外部不確定“海外滯脹”與內部新格局“中國高質量穩增長”的環境下,建議圍繞“穩增長進化論”運用低PEG策略,繼續重視地緣風險加持通脹線索:1.“供需缺口”通脹邏輯受益的資源/材料(煤炭/鋁/鉀肥);2.“舊式”穩增長仍會承載“穩定器”作用(地產/建材/煤化工);3. “新式”穩增長關注兩會着墨增加及PEG合意方向(數字經濟/光伏)。