今日,两市主要指数再度走弱,沪指失守3300点,录得四连跌,创业板指失守2600点,同深成指录得五连跌。截止收盘,沪指跌2.35%报3293点,深成指跌2.6%报12244点,创业板指跌1.8%报2582点。两市445股上涨,4176股下跌,成交额再度突破万亿,北上资金全天净卖出86.99亿元,为连续第二日净卖出。

盘面上,两市情绪降至冰点,题材板块近乎全线下跌,煤炭等资源股普遍大跌,锂矿概念重挫,天齐锂业、华友钴业跌停;医药股“全军覆灭”,近期表现强劲的辅助生殖、新冠药、新冠检测等相关题材亦重挫,婴童概念股现跌停超;中俄贸易、航运、氢能源等概念大跌靠前。一线白酒股强势,茅台、泸州老窖涨逾2%;半导体股走势分化,北方华创涨4%;光伏头部股活跃,隆基、通威涨超1%。

具体来看:

新冠治疗、新冠检测板块重挫,海辰药业、以岭药业、九安医疗跌停,雅本化学跌近17%,君实生物跌超14%,广生堂跌超11%,热景生物等跌超8%。

辅助生殖、三胎概念大跌居前,达嘉健康20CM跌停,奥锐特、澳洋健康、爱婴室等多股跌停,共同药业跌超16%,瀚宇药业、孩子王跌超15%,康芝药业跌超12%。

盐湖提锂板块继续下跌,华友钴业、天齐锂业跌停,赣锋锂业跌超9%,盐湖股份、盛新锂能跌超8%,科达制造、东华科技跌超7%,西藏矿业跌超6%,藏格矿业跌超5%。

消息面上,据上海钢联发布数据显示,部分锂电材料报价今日继续上涨,电解钴涨7500-12500元/吨;电池级碳酸锂涨1000元/吨,均价报50.35万元/吨;氢氧化锂涨6500-7500元/吨;镍豆涨14.1万元/吨。

种业股下挫,登海种业、荃银高科跌超8%,隆平高科丰乐种业、农发种业跌超7%,敦煌种业、神农科技、新赛股份等跌超6%。

煤炭板块走弱,兖矿能源、山西焦煤跌超8%,平煤股份、美锦能源、晋控煤业跌超7%,山煤国际、云煤能源跌超6%,翼中能源、兰花科创、华阳股份、山西焦化、陕西黑猫等跌超5%。

教育股继续下跌,美吉姆跌停,传智教育、中公教育跌超9%,开元教育跌超8%,科德教育、凯文教育跌超7%。

东数西算板块上涨,立昂技术、中嘉博创涨停,天迈科技涨超15%,熙菱信息、南凌科技涨超6%,南兴股份涨超5%。

部分镍相关个股暴涨,青岛中程涨超18%,鹏欣资源涨停,合纵科技、格林美涨超4%。

消息面上,伦镍今日冲高10万美元后回落,跌至8万美元/吨下方。恒泰期货点评镍大涨称,本次镍拉涨主要还是因为资金博弈,基本脱离基本面。消息称,本次拉涨可能是某跨国贸易巨头逼某大型镍生产商的空头。据了解,某大型镍生产商大部分产线处于国外,可能会在LME进行套保操作,消息有一定的可信性。

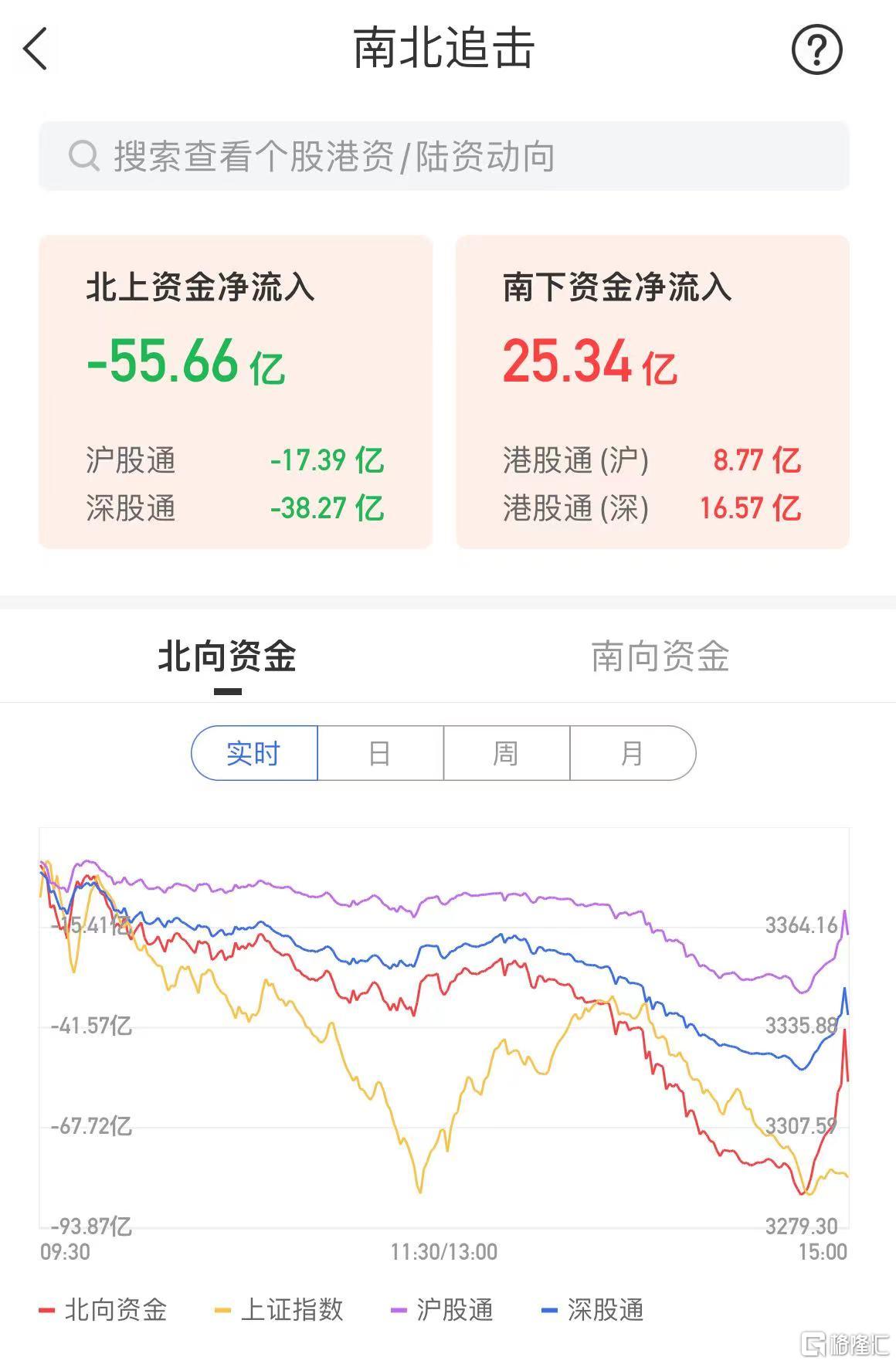

北上资金净流出55.66亿元,其中沪股通净流出17.39亿元,深股通净流出38.27亿元。

展望未来,广发证券认为,全球滞胀+收紧的组合遭遇俄乌地缘风险,在“慎思笃行”—外部不确定“海外滞胀”与内部新格局“中国高质量稳增长”的环境下,建议围绕“稳增长进化论”运用低PEG策略,继续重视地缘风险加持通胀线索:1.“供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);2.“旧式”稳增长仍会承载“稳定器”作用(地产/建材/煤化工);3. “新式”稳增长关注两会着墨增加及PEG合意方向(数字经济/光伏)。