近日,深圳證券交易所上市委員會收到山東海科新源材料科技股份有限公司(以下簡稱“海科新源”)首輪問詢函意見回覆,國金證券為其保薦機構。海科新源本次擬募集資金15.1億元,擬發行股數不超過5,574.08萬股,佔發行後總股本的比例不低於25%。

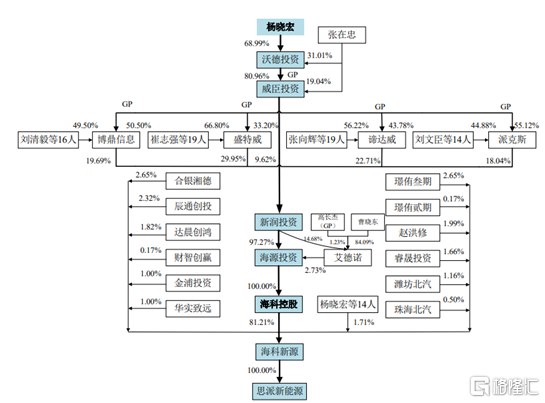

根據招股書顯示,公司控股股東為海科控股,持有公司股份13,579.40萬股,佔本次發行前總股本的81.21%。公司實際控制人為楊曉宏先生,直接持有公司股份73.16萬股,通過海科控股間接控制公司13,579.40萬股份,合計控制公司13,652.56萬股份,佔本次發行前總股本的81.64%。

公司股權結構,圖源,招股書

1

主營業務毛利率波動較大

公司從事碳酸酯系列鋰離子電池電解液溶劑和高端丙二醇、異丙醇等精細化學品的研發、生產和銷售。產品包括碳酸酯系列鋰離子電池電解液溶劑和高端丙二醇、異丙醇等精細化學品,應用於鋰離子電池電解液、醫藥、化粧品、香精香料、煙草等行業。

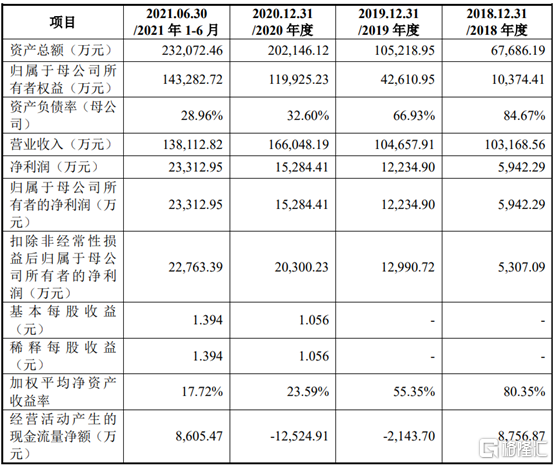

2018年至2021上半年,海科新源營業收入分別為10.3億元、10.5億元、16.6億元和13.8億元,扣非後歸母淨利潤分別為5307.09萬元、1.30億元、2.03億元和2.27億元。營業收入和淨利潤增長主要原因是國家產業政策的扶持及客户需求穩定。

2018年至2021上半年公司主要核心財務,圖源,招股書

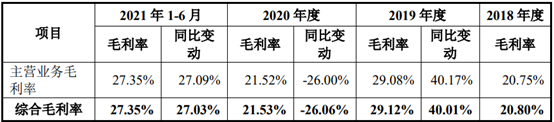

報吿期內,公司主營業務毛利率分別為20.75%、29.08%、21.52%和27.35%。2019年公司主營業務毛利較上年同期有所增長主要原因是高毛利率的碳酸酯系列產品收入和佔比的不斷提升,使得公司主營業務的毛利率有所提升。2020年公司主營業務毛利率較上年同期有所下降主要原因是執行新收入準則,公司將之前銷售費用核算的運費和銷售佣金納入主營業務成本核算,導致當期公司的主營業務毛利率有所下降。

2018年至2021上半年公司主營業務毛利率,圖源,招股書

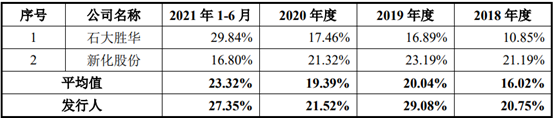

報吿期內,同行業可比公司主營業務毛利率分別為16.02%、20.04%、19.39%和23.32%,公司主營業務毛利率整體高於同行業平均水平,主要原因是公司的產品結構和同行業可比上市公司有所不同,因此各公司之間的主營業務毛利率存在一定差異。以新化股份為例,新化股份擁有兩套不同生產工藝的裝置生產異丙醇,公司只有一套通過丙烯法制備異丙醇的裝置,在原材料丙烯價格較高的情況下,公司的異丙醇產量只能滿足部分長期合作客户的要貨計劃,所以新化股份有機溶劑的毛利率遠高於公司異丙醇的毛利率。

2018年至2021上半年公司與同行業可比公司主營業務毛利率比較,圖源,招股書

2

主要產品產能利用率波動較大

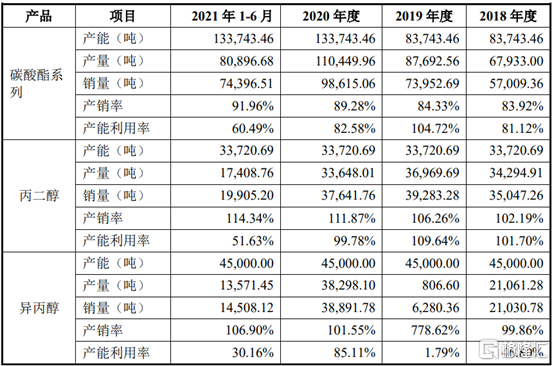

報吿期內,公司產品主要分為碳酸脂系列、丙二醇、異丙醇,其中產能最大的是碳酸酯系列產品,產能分別為83743.46噸、83743.46噸、133743.46噸和133743.46;產能利用率分別為81.12%、104.72%、82.58%及60.49%;產銷率分別為83.92%、84.33%、89.28%及91.96%,產能利用率波動較大,產銷率則呈上升的趨勢,主要受鋰電池行業所影響。丙二醇產能利用率和產銷率亦有相似的趨勢,但增降幅度略有差異。再看一下異丙醇的產能和產能利用率,2019年異丙醇產能利用率較低以及2020年異丙醇產能利用率較高的主要原因是在2019年,異丙醇的原材料丙烯價格居高不下並和異丙醇市場價格相接近,公司2019年開工率不高;在2020年年初開始新冠疫情,公司異丙醇產品可用作消毒液,使得異丙醇產品的市場需求和市場價格有所提升,公司異丙醇產品的產銷量較以前年度大幅增長,開工率較高,因此產能利用率較高。

2018年至2021上半年公司主要產品產銷率和產能利用率情況,圖源,招股書

3

前五大客户集中度呈上升趨勢

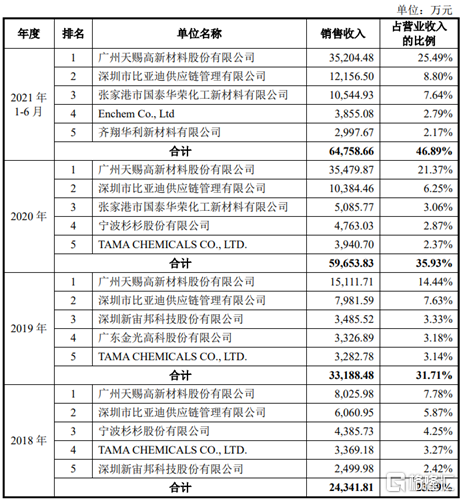

報吿期內,公司前五大客户合計銷售額佔營業收入分別為2.43億元、3.32億元、5.97億元及6.48億元,其佔營業收入的比例分別為23.59%、31.71%、35.93%%和46.89%,客户集中度呈上升的趨勢。若未來主要客户因其經營策略調整、經營狀況不佳、行業性需求下滑,或轉向公司競爭對手,將對公司經營業績產生不利影響。

2018年至2021上半年公司前五大客户銷售佔比,圖源,招股書

4

小結

新能源汽車作為國家戰略性新興產業,中央陸續出台了各種扶持培育政策。近年來,得益於新能源汽車產業的蓬勃發展,海科新源所處電解液溶劑細分行業亦呈現快速發展趨勢。展望未來,海科新源需要加大力度對原材料成本進行控制、拓展新的客户渠道,多維度提升公司在電解液溶劑細分行業中的影響力。