近日,深圳证券交易所上市委员会收到山东海科新源材料科技股份有限公司(以下简称“海科新源”)首轮问询函意见回复,国金证券为其保荐机构。海科新源本次拟募集资金15.1亿元,拟发行股数不超过5,574.08万股,占发行后总股本的比例不低于25%。

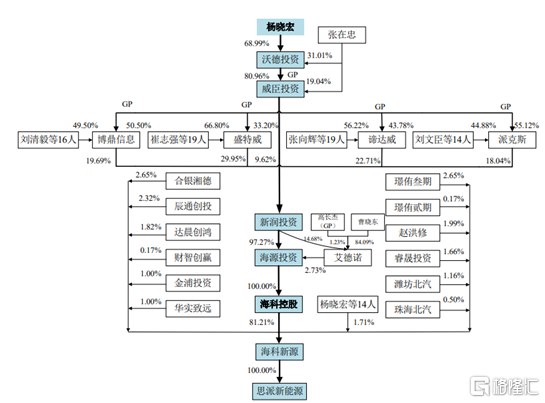

根据招股书显示,公司控股股东为海科控股,持有公司股份13,579.40万股,占本次发行前总股本的81.21%。公司实际控制人为杨晓宏先生,直接持有公司股份73.16万股,通过海科控股间接控制公司13,579.40万股份,合计控制公司13,652.56万股份,占本次发行前总股本的81.64%。

公司股权结构,图源,招股书

1

主营业务毛利率波动较大

公司从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售。产品包括碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品,应用于锂离子电池电解液、医药、化粧品、香精香料、烟草等行业。

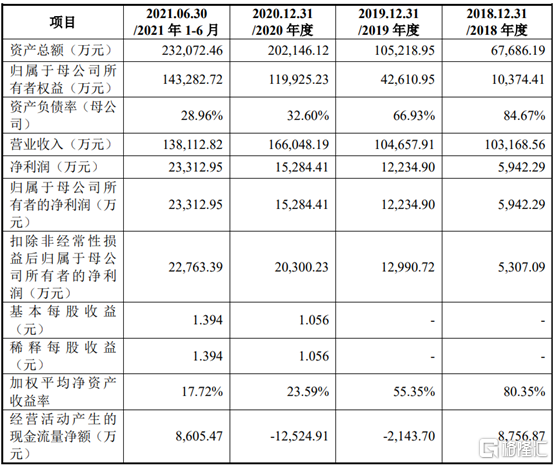

2018年至2021上半年,海科新源营业收入分别为10.3亿元、10.5亿元、16.6亿元和13.8亿元,扣非后归母净利润分别为5307.09万元、1.30亿元、2.03亿元和2.27亿元。营业收入和净利润增长主要原因是国家产业政策的扶持及客户需求稳定。

2018年至2021上半年公司主要核心财务,图源,招股书

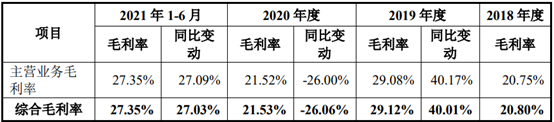

报吿期内,公司主营业务毛利率分别为20.75%、29.08%、21.52%和27.35%。2019年公司主营业务毛利较上年同期有所增长主要原因是高毛利率的碳酸酯系列产品收入和占比的不断提升,使得公司主营业务的毛利率有所提升。2020年公司主营业务毛利率较上年同期有所下降主要原因是执行新收入准则,公司将之前销售费用核算的运费和销售佣金纳入主营业务成本核算,导致当期公司的主营业务毛利率有所下降。

2018年至2021上半年公司主营业务毛利率,图源,招股书

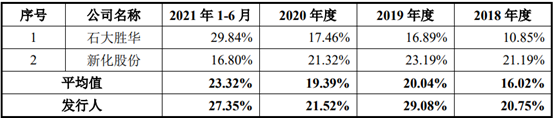

报吿期内,同行业可比公司主营业务毛利率分别为16.02%、20.04%、19.39%和23.32%,公司主营业务毛利率整体高于同行业平均水平,主要原因是公司的产品结构和同行业可比上市公司有所不同,因此各公司之间的主营业务毛利率存在一定差异。以新化股份为例,新化股份拥有两套不同生产工艺的装置生产异丙醇,公司只有一套通过丙烯法制备异丙醇的装置,在原材料丙烯价格较高的情况下,公司的异丙醇产量只能满足部分长期合作客户的要货计划,所以新化股份有机溶剂的毛利率远高于公司异丙醇的毛利率。

2018年至2021上半年公司与同行业可比公司主营业务毛利率比较,图源,招股书

2

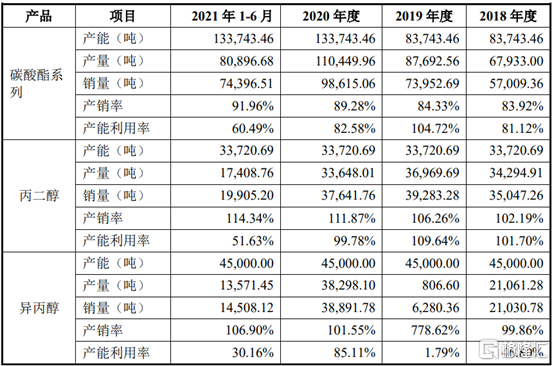

主要产品产能利用率波动较大

报吿期内,公司产品主要分为碳酸脂系列、丙二醇、异丙醇,其中产能最大的是碳酸酯系列产品,产能分别为83743.46吨、83743.46吨、133743.46吨和133743.46;产能利用率分别为81.12%、104.72%、82.58%及60.49%;产销率分别为83.92%、84.33%、89.28%及91.96%,产能利用率波动较大,产销率则呈上升的趋势,主要受锂电池行业所影响。丙二醇产能利用率和产销率亦有相似的趋势,但增降幅度略有差异。再看一下异丙醇的产能和产能利用率,2019年异丙醇产能利用率较低以及2020年异丙醇产能利用率较高的主要原因是在2019年,异丙醇的原材料丙烯价格居高不下并和异丙醇市场价格相接近,公司2019年开工率不高;在2020年年初开始新冠疫情,公司异丙醇产品可用作消毒液,使得异丙醇产品的市场需求和市场价格有所提升,公司异丙醇产品的产销量较以前年度大幅增长,开工率较高,因此产能利用率较高。

2018年至2021上半年公司主要产品产销率和产能利用率情况,图源,招股书

3

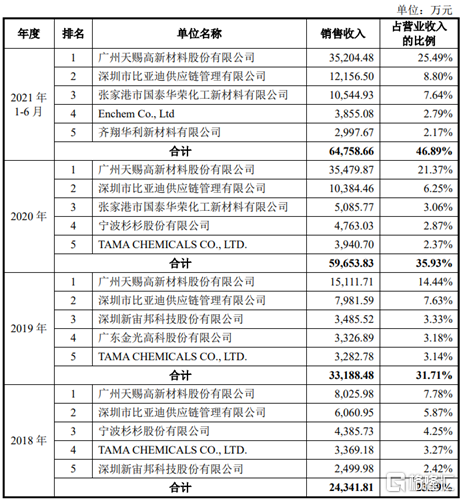

前五大客户集中度呈上升趋势

报吿期内,公司前五大客户合计销售额占营业收入分别为2.43亿元、3.32亿元、5.97亿元及6.48亿元,其占营业收入的比例分别为23.59%、31.71%、35.93%%和46.89%,客户集中度呈上升的趋势。若未来主要客户因其经营策略调整、经营状况不佳、行业性需求下滑,或转向公司竞争对手,将对公司经营业绩产生不利影响。

2018年至2021上半年公司前五大客户销售占比,图源,招股书

4

小结

新能源汽车作为国家战略性新兴产业,中央陆续出台了各种扶持培育政策。近年来,得益于新能源汽车产业的蓬勃发展,海科新源所处电解液溶剂细分行业亦呈现快速发展趋势。展望未来,海科新源需要加大力度对原材料成本进行控制、拓展新的客户渠道,多维度提升公司在电解液溶剂细分行业中的影响力。