本文來自格隆匯專欄:中泰宏觀,作者:陳興 劉雅麗

2月全國製造業PMI線上略有回升,逆季節性上行。首先,製造業PMI的回升主要受到需求端改善的帶動。而新訂單與新出口訂單指數兩者差值的擴大,也反映出內需恢復情況好於外需,不過整體來看,今年前兩月PMI新訂單指數均值雖較去年12月走高,但仍處於歷年同期偏低水平,恢復的持續性尚有待觀察。其次,價格指數再度衝高,PPI增速回落幅度或趨於放緩。國內保供穩價政策繼續發力,但海外地緣政治事件的不確定性使得國際大宗價格仍有上行風險,帶動工業品價格仍趨上行,調查顯示,本月有超六成企業反映原材料成本高,面臨勞動力成本高、資金緊張問題的企業較上月也有增加。最後,結構矛盾依然較爲突出,小企業經營狀況不容樂觀。小型企業PMI指數線下走弱,已連續十個月處於收縮區間,需要警惕規模較小企業的經營風險。

01

製造業PMI略升

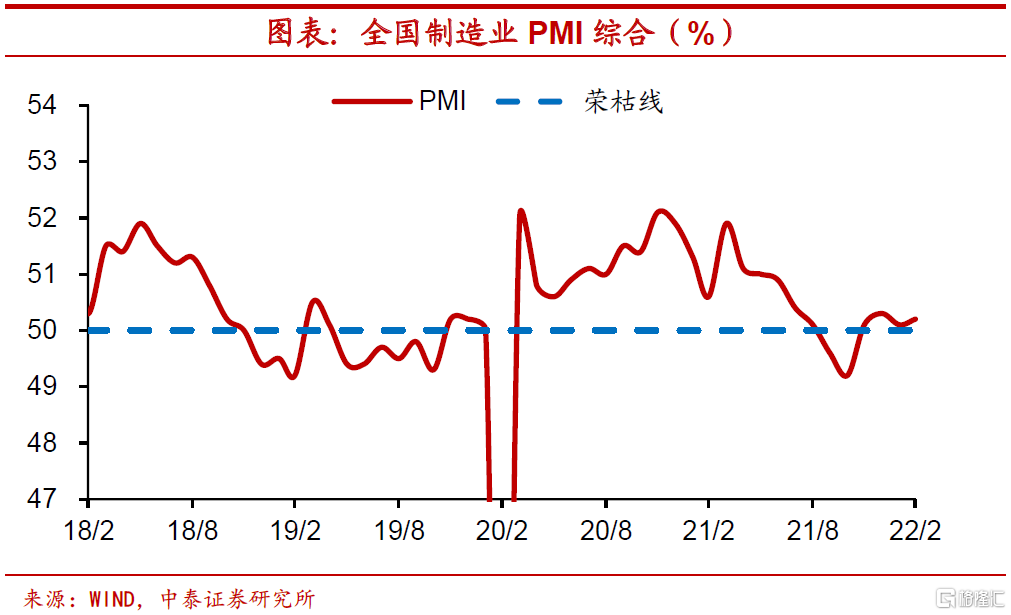

2月全國製造業PMI逆季節性回升至50.2%,高於榮枯線,前兩月均值錄得50.2%,處15年以來同期中等水平,不過與2021年12月相比仍略有回落。節後企業復工復產形勢良好使得2月製造業擴張力度有所回升,其中受假日消費帶動,消費品行業PMI爲51.8%,高於上月1.6個百分點;高技術製造業、裝備製造業PMI分別爲53.1%和51.4%,高於上月1.2和1.1個百分點,自20年3月份以來持續位於擴張區間;高耗能行業PMI爲48.3%,低於上月1.4個百分點,高耗能行業景氣水平仍處收縮區間。主要分項指標中,需求改善、生產回落、價格上行、庫存去化。

02

小企業景氣仍不樂觀

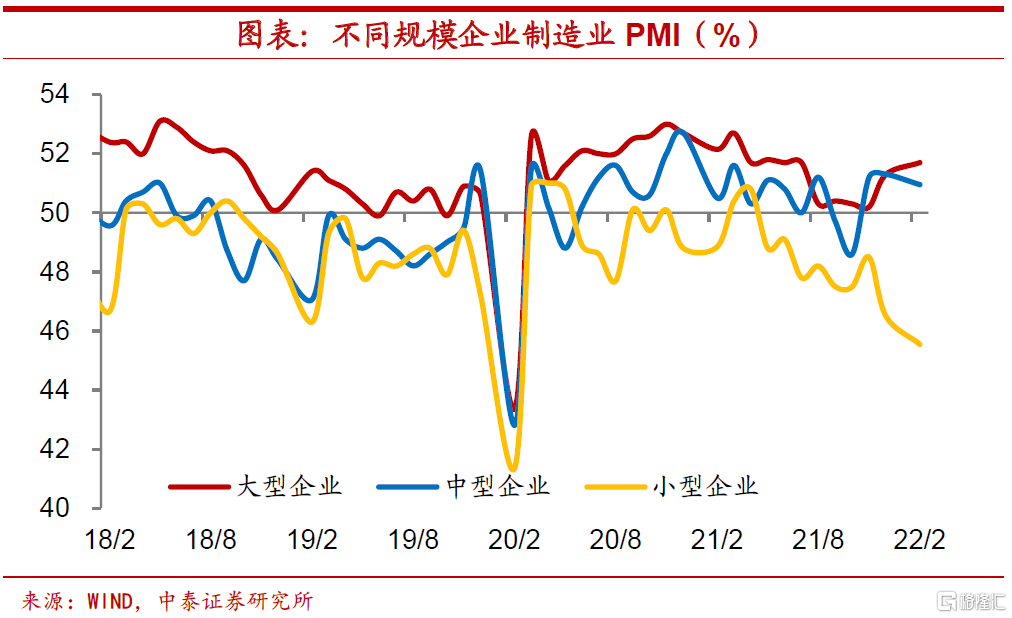

分企業規模看,大型企業PMI線上延續上行至51.8%,景氣水平連續三個月回升;中型企業PMI線上由降轉升至51.4%,而1-2月平均值錄得51%,處13年以來同期新高;小型企業PMI線下走弱至45.1%,持續十個月處收縮區間,1-2月平均值錄得45.6%,處13年以來同期低位,小企業生產經營壓力依然較大。

03

需求重回線上

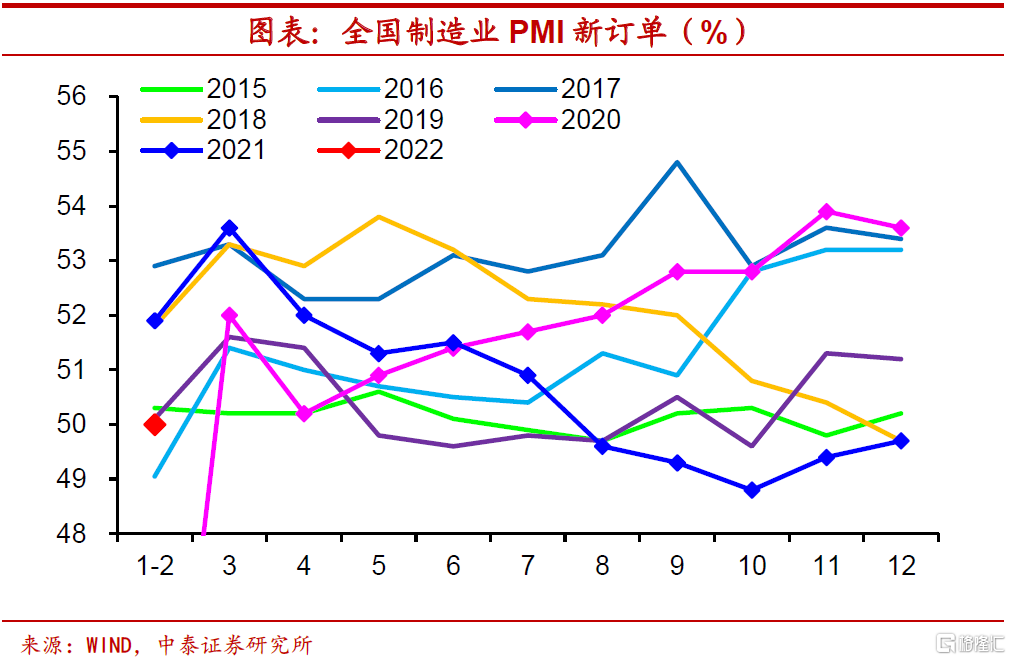

2月新訂單指數由降轉升至50.7%,重回線上,結束此前六個月處收縮區間態勢,前兩月均值錄得50%,較21年12月逆季節性上行,不過仍處13年以來同期低位,指向需求節後有所改善,但依然偏低。其中,醫藥、專用設備、汽車等行業新訂單指數均高於54%,行業發展較快;而非金屬礦物製品、鋼鐵等行業新訂單指數低於46%,行業需求較弱。2月新出口訂單指數線下回升至49%,前兩月均值爲48.7%,處13年以來同期中等水平,指向外需同步好轉。

04

生產繼續回落

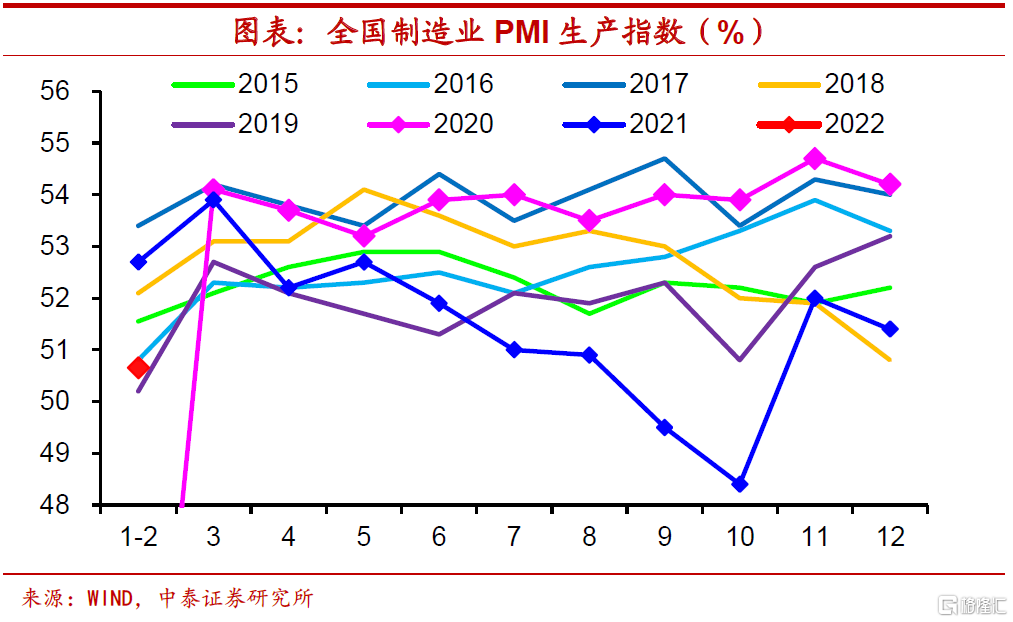

受春節假期影響,製造業生產經營活動擴張放緩,2月生產指數繼續回落至50.4%,前兩月均值爲50.7%,較21年12月有所下行,在歷年同期中,僅高於2019和2020年水平。分行業看,醫藥、專用設備、汽車等行業生產指數均高於54%,大幅領先於平均水平,行業生產景氣較高;非金屬礦物製品、鋼鐵等行業生產指數低於46.0%,行業生產收縮態勢明顯。

05

價格延續上升

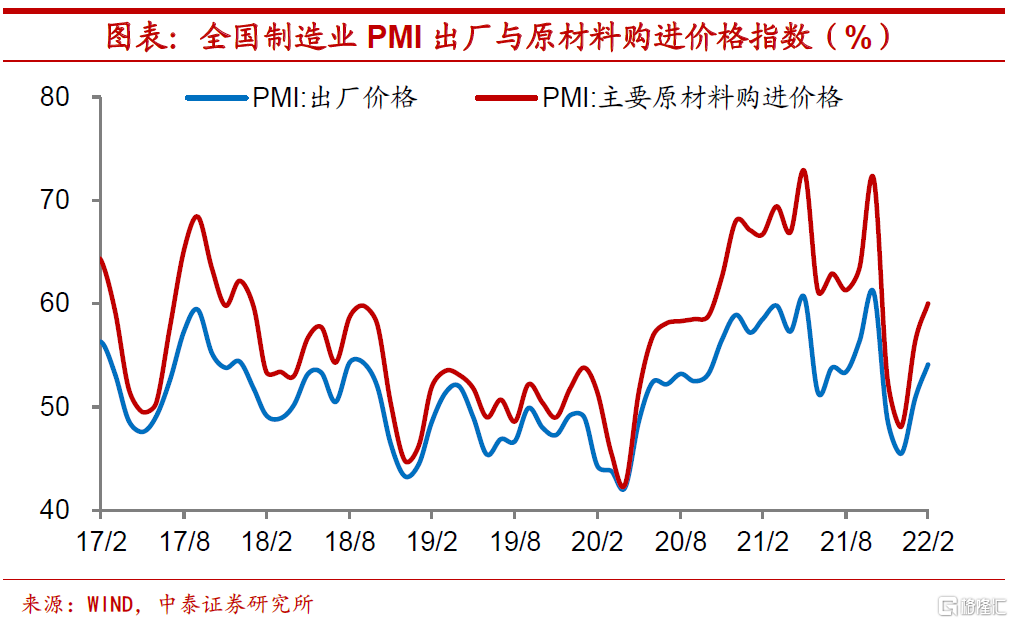

2月主要原材料購進價格指數繼續上行至60%,出廠價格指數同步走高至54.1%,指向製造業價格水平漲幅擴大。其中,受國際大宗商品價格走高影響,石油煤炭及其他燃料加工、有色金屬等行業兩個價格指數均繼續位於60%以上高位區間,相關行業原材料採購價格和產品銷售價格均延續上漲。2月以來國際油價持續上行,國內動力煤價格繼續回升,鋼價延續上行,預計2月PPI環比增速繼續回升,同比增速在基數擡升下或延續下行。

06

庫存繼續去化

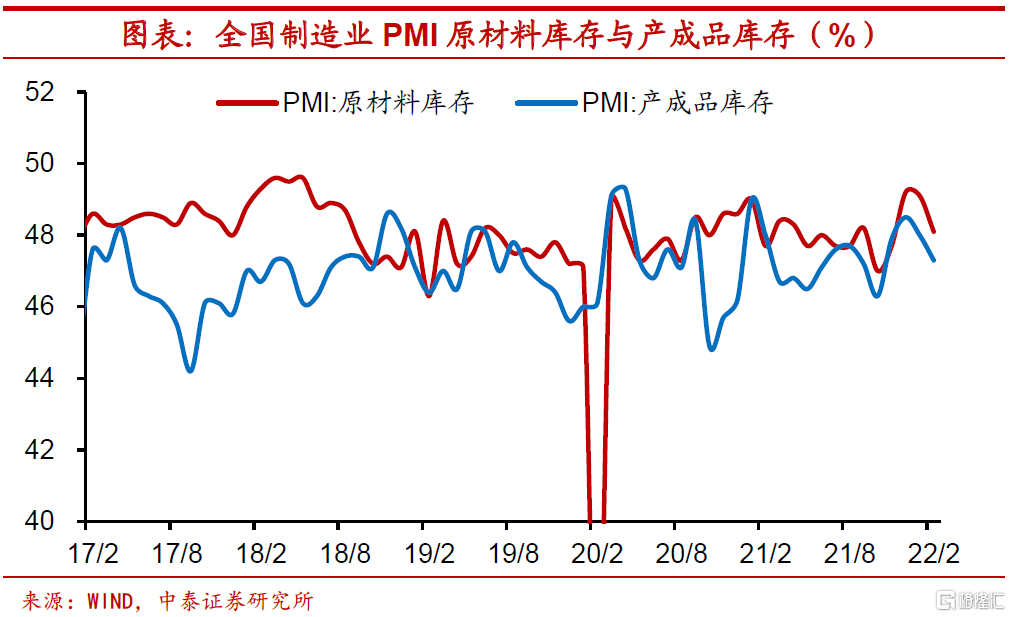

需求改善、生產放緩使得庫存延續去化,2月原材料庫存指數下行至48.1%,處13年以來同期中等水平;產成品庫存指數同步回落至47.3%,低於去年同期水平。

07

預期有所回暖

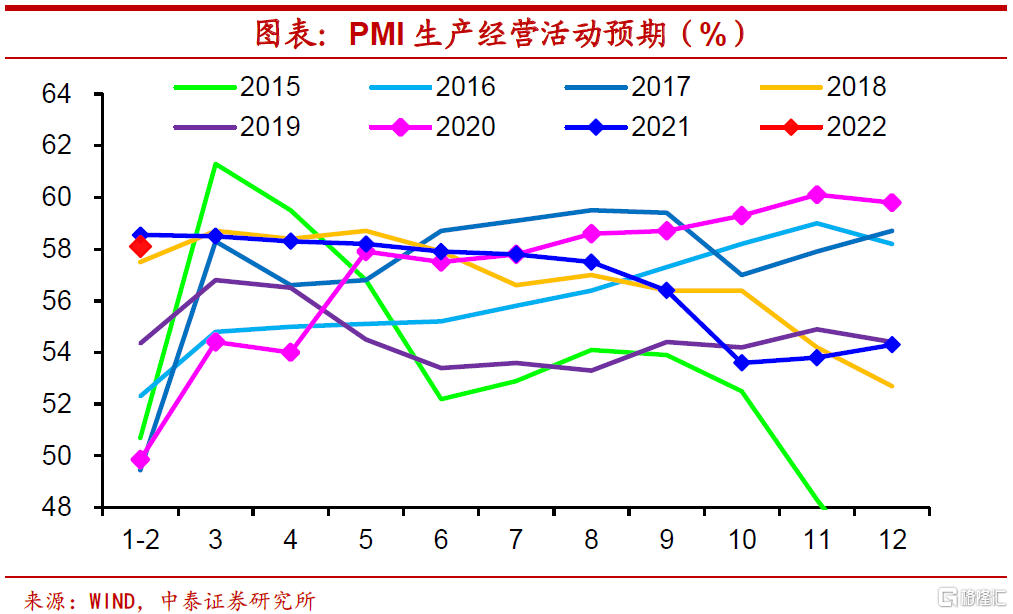

2月生產經營活動預期指數繼續回升至58.7%,高於1月1.2個百分點,已連續四個月上行並創21年3月以來新高,處15年以來同期較高水平,節後發改委、工信部出臺促進工業經濟平穩增長的若幹政策並督促部署落實,製造業企業預期進一步提升。分行業看,調查的21個行業生產經營活動預期指數均位於景氣區間,較上月數量增加,其中有色金屬、汽車、電氣機械器材等行業連續兩個月位於60%以上高位景氣區間,相關行業企業對近期市場發展信心較強。

風險提示:政策變動,經濟恢復不及預期