本文来自格隆汇专栏:中泰宏观,作者:陈兴 刘雅丽

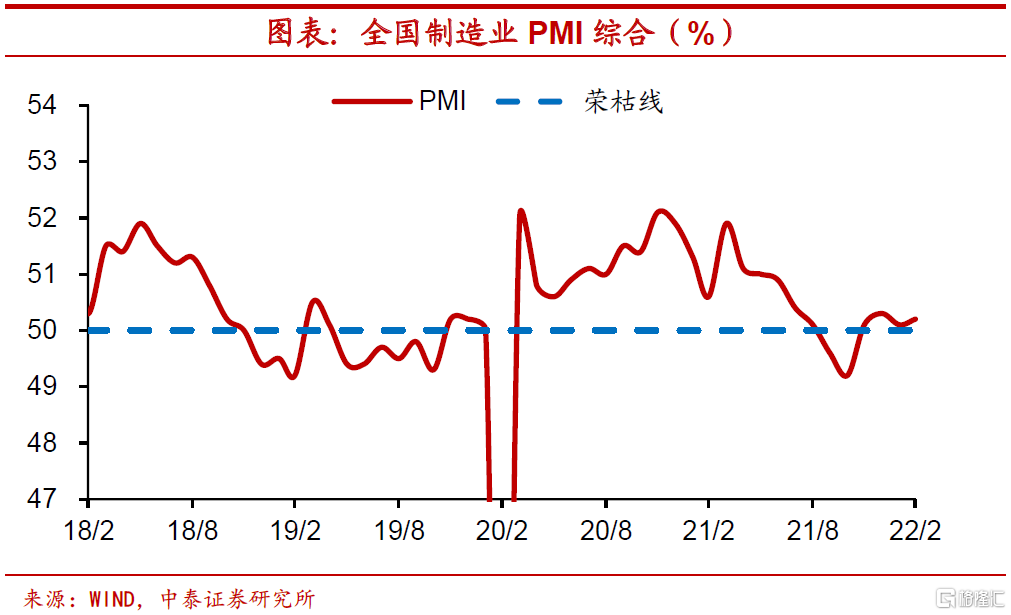

2月全国制造业PMI线上略有回升,逆季节性上行。首先,制造业PMI的回升主要受到需求端改善的带动。而新订单与新出口订单指数两者差值的扩大,也反映出内需恢复情况好于外需,不过整体来看,今年前两月PMI新订单指数均值虽较去年12月走高,但仍处于历年同期偏低水平,恢复的持续性尚有待观察。其次,价格指数再度冲高,PPI增速回落幅度或趋于放缓。国内保供稳价政策继续发力,但海外地缘政治事件的不确定性使得国际大宗价格仍有上行风险,带动工业品价格仍趋上行,调查显示,本月有超六成企业反映原材料成本高,面临劳动力成本高、资金紧张问题的企业较上月也有增加。最后,结构矛盾依然较为突出,小企业经营状况不容乐观。小型企业PMI指数线下走弱,已连续十个月处于收缩区间,需要警惕规模较小企业的经营风险。

01

制造业PMI略升

2月全国制造业PMI逆季节性回升至50.2%,高于荣枯线,前两月均值录得50.2%,处15年以来同期中等水平,不过与2021年12月相比仍略有回落。节后企业复工复产形势良好使得2月制造业扩张力度有所回升,其中受假日消费带动,消费品行业PMI为51.8%,高于上月1.6个百分点;高技术制造业、装备制造业PMI分别为53.1%和51.4%,高于上月1.2和1.1个百分点,自20年3月份以来持续位于扩张区间;高耗能行业PMI为48.3%,低于上月1.4个百分点,高耗能行业景气水平仍处收缩区间。主要分项指标中,需求改善、生产回落、价格上行、库存去化。

02

小企业景气仍不乐观

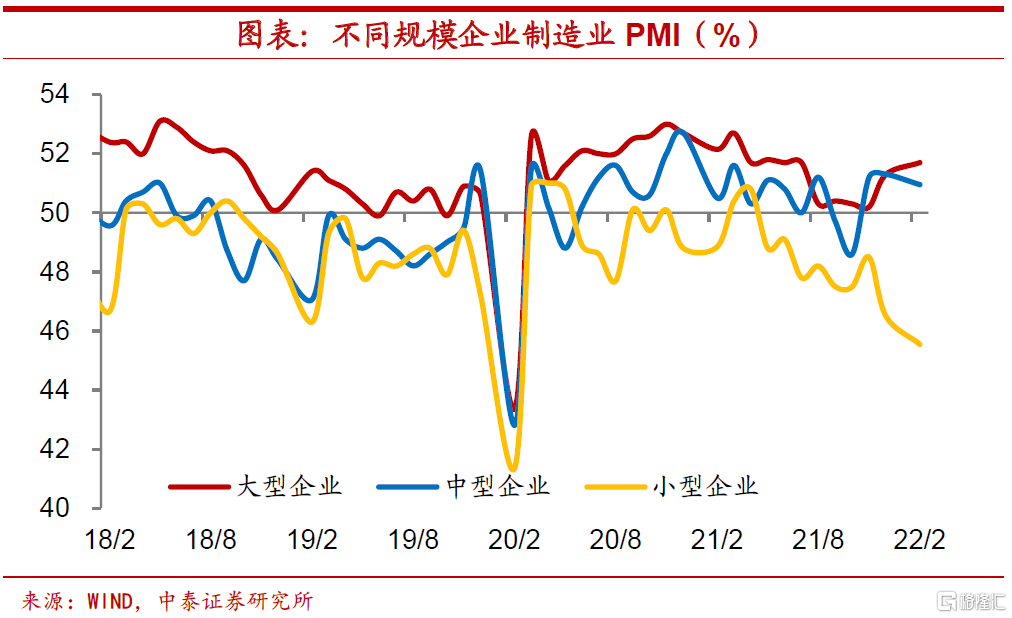

分企业规模看,大型企业PMI线上延续上行至51.8%,景气水平连续三个月回升;中型企业PMI线上由降转升至51.4%,而1-2月平均值录得51%,处13年以来同期新高;小型企业PMI线下走弱至45.1%,持续十个月处收缩区间,1-2月平均值录得45.6%,处13年以来同期低位,小企业生产经营压力依然较大。

03

需求重回线上

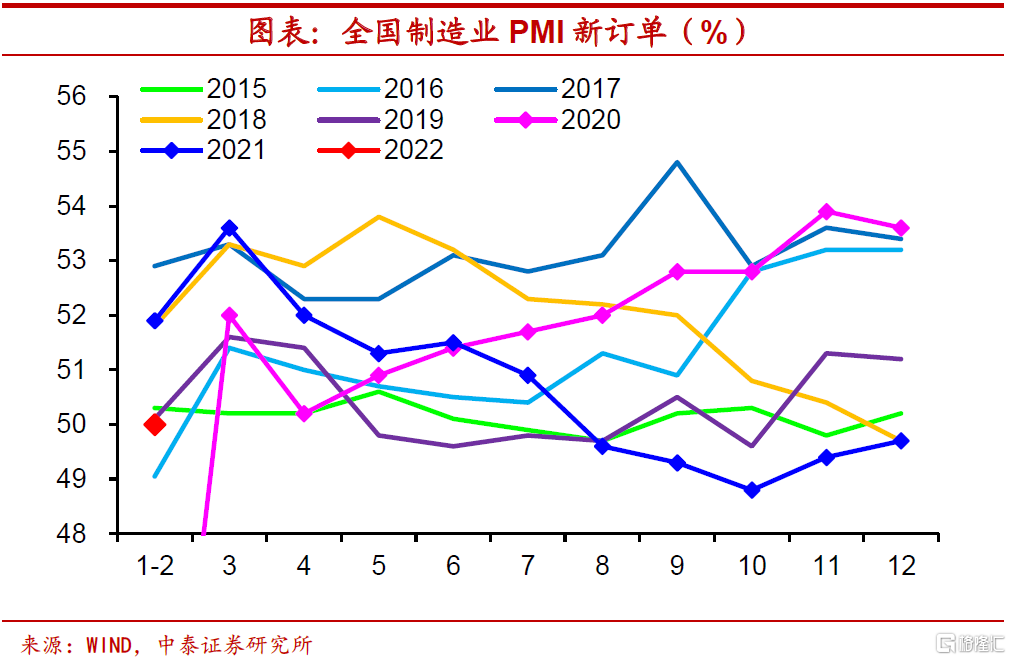

2月新订单指数由降转升至50.7%,重回线上,结束此前六个月处收缩区间态势,前两月均值录得50%,较21年12月逆季节性上行,不过仍处13年以来同期低位,指向需求节后有所改善,但依然偏低。其中,医药、专用设备、汽车等行业新订单指数均高于54%,行业发展较快;而非金属矿物制品、钢铁等行业新订单指数低于46%,行业需求较弱。2月新出口订单指数线下回升至49%,前两月均值为48.7%,处13年以来同期中等水平,指向外需同步好转。

04

生产继续回落

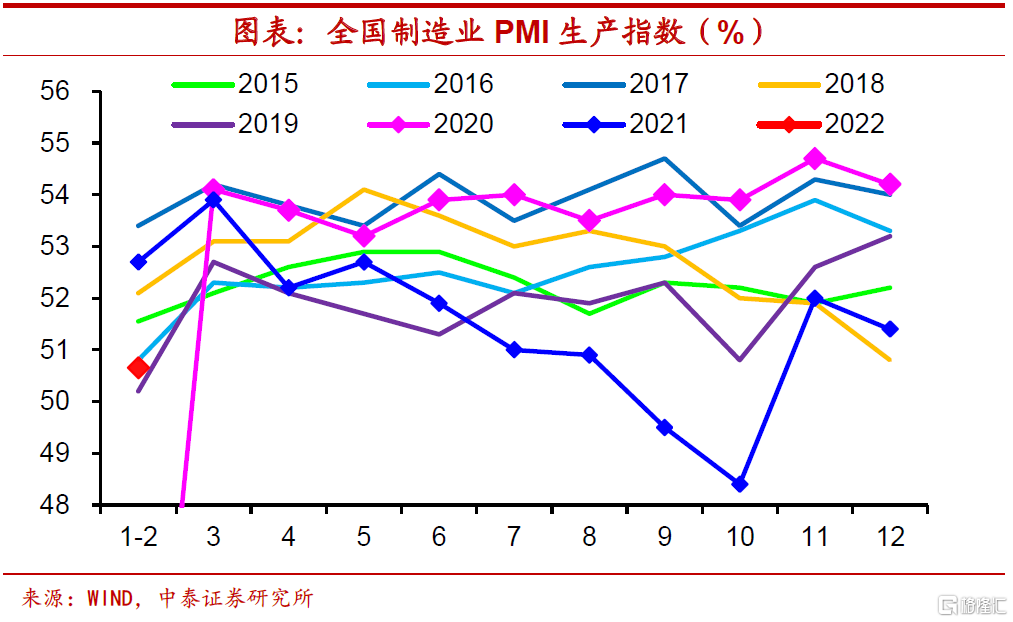

受春节假期影响,制造业生产经营活动扩张放缓,2月生产指数继续回落至50.4%,前两月均值为50.7%,较21年12月有所下行,在历年同期中,仅高于2019和2020年水平。分行业看,医药、专用设备、汽车等行业生产指数均高于54%,大幅领先于平均水平,行业生产景气较高;非金属矿物制品、钢铁等行业生产指数低于46.0%,行业生产收缩态势明显。

05

价格延续上升

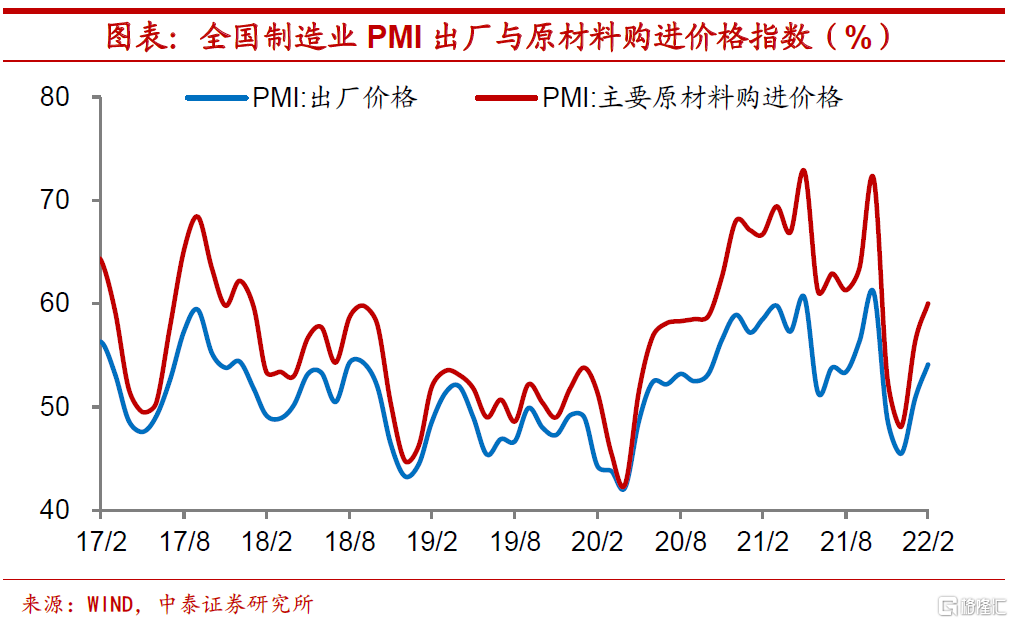

2月主要原材料购进价格指数继续上行至60%,出厂价格指数同步走高至54.1%,指向制造业价格水平涨幅扩大。其中,受国际大宗商品价格走高影响,石油煤炭及其他燃料加工、有色金属等行业两个价格指数均继续位于60%以上高位区间,相关行业原材料采购价格和产品销售价格均延续上涨。2月以来国际油价持续上行,国内动力煤价格继续回升,钢价延续上行,预计2月PPI环比增速继续回升,同比增速在基数抬升下或延续下行。

06

库存继续去化

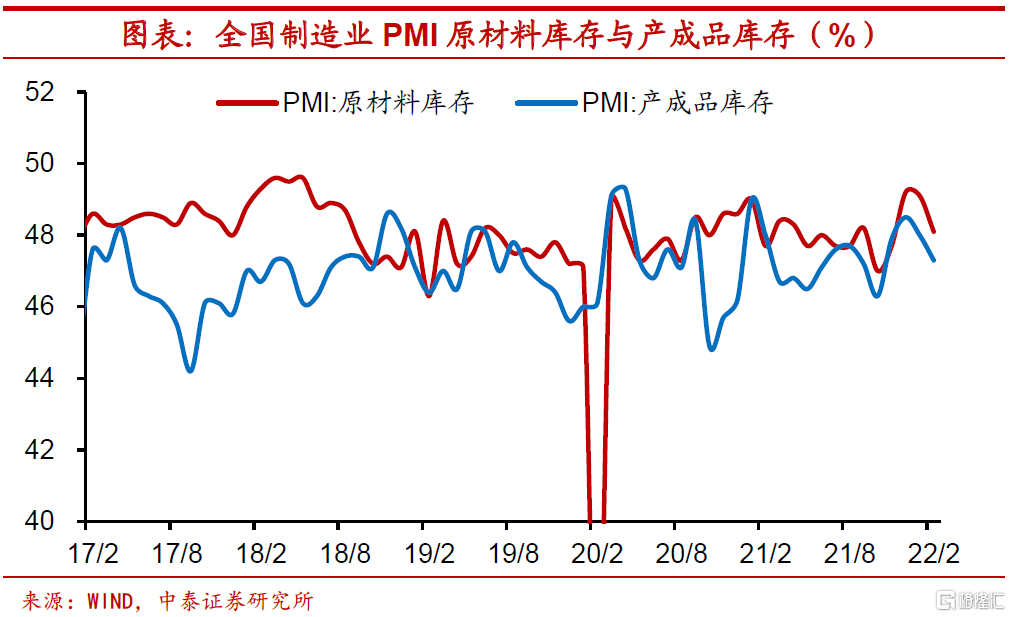

需求改善、生产放缓使得库存延续去化,2月原材料库存指数下行至48.1%,处13年以来同期中等水平;产成品库存指数同步回落至47.3%,低于去年同期水平。

07

预期有所回暖

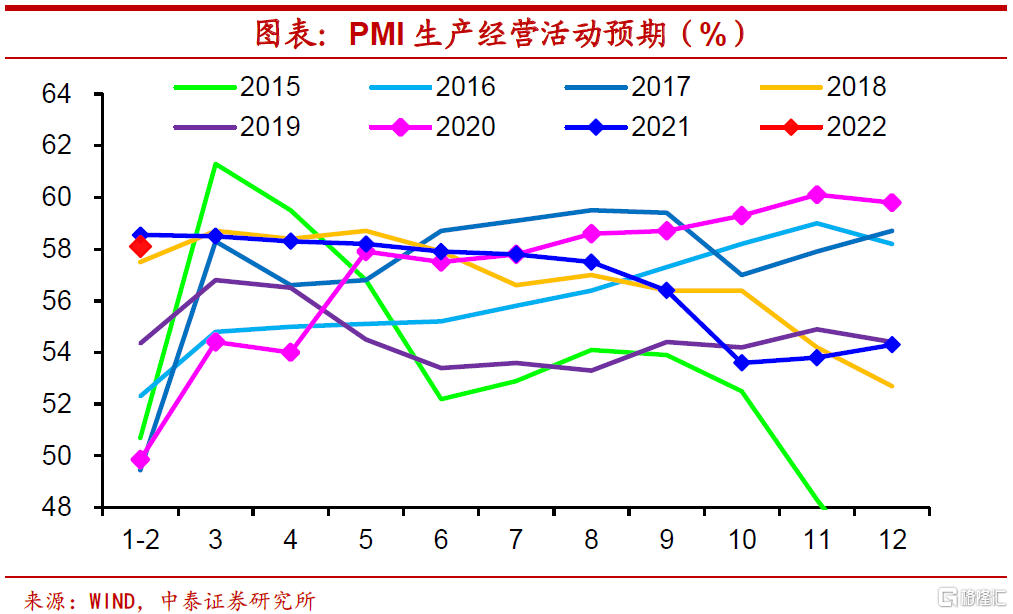

2月生产经营活动预期指数继续回升至58.7%,高于1月1.2个百分点,已连续四个月上行并创21年3月以来新高,处15年以来同期较高水平,节后发改委、工信部出台促进工业经济平稳增长的若干政策并督促部署落实,制造业企业预期进一步提升。分行业看,调查的21个行业生产经营活动预期指数均位于景气区间,较上月数量增加,其中有色金属、汽车、电气机械器材等行业连续两个月位于60%以上高位景气区间,相关行业企业对近期市场发展信心较强。

风险提示:政策变动,经济恢复不及预期