2021年生物醫藥板塊整體表現較差,醫藥一哥恆瑞醫藥股價接近腰斬,長春高新跌了40%,但也有一些公司表現十分優秀,例如東富龍股價漲幅超過200%。

東富龍成立於1993年,從凍幹機起家逐步成長為“製藥+食品+細胞治療”三大領域綜合性裝備服務商,其中製藥裝備產品涵蓋從原料藥設備(化學藥合成、中藥提取、生物原液)到製劑設備(注射劑、口服固體制劑)。

那麼,公司股價大漲的邏輯是什麼,未來還有多大空間呢?

01

新冠訂單

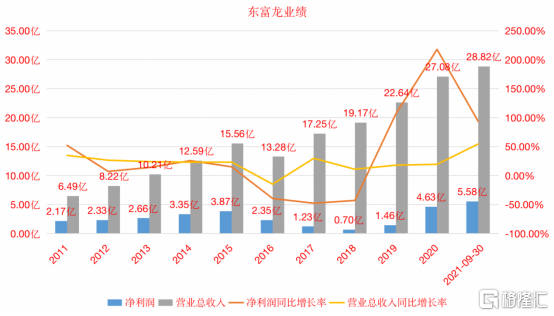

從財務數據看,2021年前三季度公司實現營收28.82億元,同比增長54.61%;歸母淨利潤5.58億元,同比增長93.69%,收入端和利潤端大幅增長。

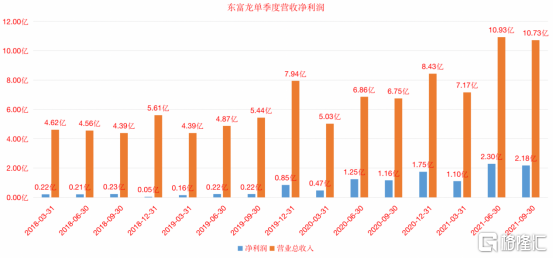

單Q3來看,公司實現營業收入10.73億元,同比增長58.83%;歸母淨利潤2.18億元,同比+87.69%。

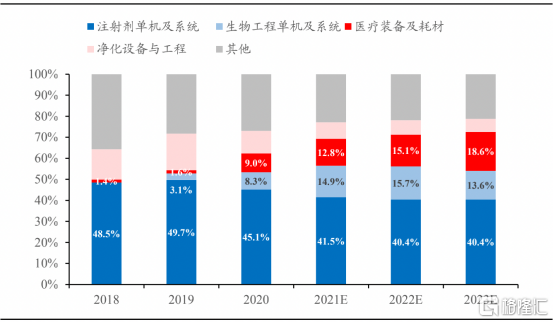

分產品線來分析,增長較快的包括生物工程單機及系統、注射劑單機及系統、醫療裝備及耗材業務。

21-23為預測數據

資料來源:浙商證券

詳細來看,21H1生物工程單機及系統實現銷售收入4億元,同比增長602.4%,佔比約22%,引領增長。公司生物工程單機及系統板塊主要提供不鏽鋼反應罐、層析系統、配液系統等產品,由於上半年國內外生物藥企、新冠疫苗、常規疫苗等企業均在擴建產能,公司產品需求大幅增加拉動該條產線增長。

注射劑單機及系統實現銷售收入6.59億元,同比增長16.2%,佔比約36%,是公司主要的收入來源。注射劑單機及系統主要為製藥企業提供後道裝備,如灌裝、分裝、凍幹、包裝、燈檢等。上半年注射劑單機及系統業務增長主要來源於下游疫苗企業、創新藥企產品需求增加。

醫療裝備及耗材實現銷售收入1.26億元,同比增長138.5%,增速位居產品線第二,佔比約7%。該板塊產品主要包括細胞擴增系統、GMP細胞工作全站、蜂巢培養系統、全自動液氮存儲管理系統等。上半年收入增加主要系下游細胞治療企業和疫苗企業需求增加。

從區域維度來看,過去公司海外收入主要來自亞洲地區,19年佔總收入比例達15.38%,20年公司以疫情為契機,以疫苗製備為切入點,快速打開了歐洲等發達國家市場,歐洲地區收入佔比達到10.86%。

另外國內創新藥企、疫苗企業等以前原液端用進口設備居多,疫情期由於進口產品供應不及時,公司緊抓機遇,通過“試用”等方式進入國內多家知名創新藥企、疫苗企業前端供應鏈,帶來收入端和利潤端的大幅提升。

綜合來看,新冠疫苗短期、大額的投資需求下公司生物藥裝備相關收入佔比大幅提升,2022年收入仍有望保持增長,但2023年起國內外新冠疫苗建設訂單的影響可能顯著下降。

未來醫療裝備及耗材等板塊相對較高的增速能否對沖新冠疫苗投資訂單下降帶來的業績波動?

02

培育新方向

從供給端看,根據中國製藥裝備行業協會數據,2015-2020年間除粉針設備外,注射劑、藥物檢測裝備全國供給量複合增速低於3%;從需求端看,根據Wind樣本醫院銷售量數據,2015-2020年間粉針+水針銷售量之和的符合增速為0.1%,考慮到下游公司的重複建設和投產週期,在供需平衡、增速較低的製藥裝備市場中,只有佈局增速更快的產品才能一定程度上分散投資週期帶來的業績波動性。

21H1公司生物藥裝備及耗材收入佔比約 40%。根據券商的預測,2020年中國試劑/填料/耗材170-190億市場空間(藥品70-90億+IVD100億),生物藥製藥裝備750-800億元,外資佔比高。

生物裝備大市場,需要補齊耗材/填料短板、完善產品梯隊,而併購整合是生物藥生產全流程解決方案的重要選擇,切入高景氣賽道+新商業模式下裝備公司淨利潤率仍有提升空間。

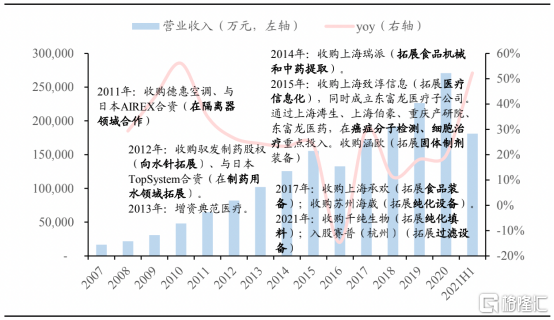

2011年以來,公司通過併購、增資、合資等方式強化新業務領域(如食品設備、中藥提取、固體制劑設備、細胞治療設備等)和國際化(如和日本公司合作、整合上海瑞派等),公司在2015年起加強了對癌症分子檢測、細胞治療領域的投入,2021年起加速對生物藥生產中填料、過濾等環節的整合(如蘇州海崴、千純生物等)。

具體分析千純生物在離子交換填料、親和層析填料的性能和比較優勢,機構認為從系列品種完整性、填料性能角度,千純生物的產品各有優劣,與海外產品相比仍有提升空間,但在某些領域也有亮點,需要持續關注公司在耗材/填料領域產品線的佈局和整合。

公司營收情況及 2011 年以來主要併購拓展

資料來源:公司年報,浙商證券研究所

03

尾聲

公司正處於新冠訂單消化、國際化突破、新業務培育期,從能力建設上看,公司是生物藥上游和下游設備產品線佈局相對較完整、起步較早,另外在醫療裝備及耗材領域的併購整合、市場推廣、產品研發進度可能超預期。

根據浙商證券的預測,預計公司2021-2023年EPS分別為1.24、1.52和1.84元/股,2022年1月6日收盤價對應2022年PE 29.4X。