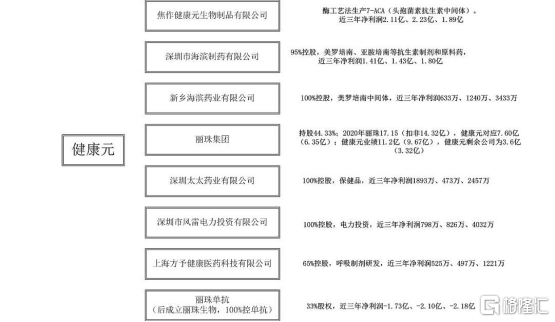

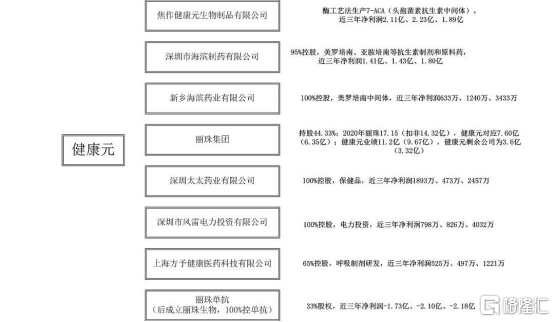

健康元這家公司大家可能不熟悉,但我相信大多數人都聽過“太太口服液”,健康元依靠太太口服液成為了中國首批保健品龍頭公司。其實太太口服液已經成為過去式,當下的健康元早已轉型成為一家創新科研型的綜合醫藥集團,旗下的麗珠醫藥集團在A股和港股兩地上市。

讓投資人感到失望的是,公司股價從去年的高點22元跌到現在11.77元,最大回撤超過50%,套牢了一波又一波抄底的人。

但就在昨日,公司發佈公吿稱,為了促進公司健康穩定長遠發展,同時也為了增強投資者對公司的信心,維護廣大投資者的利益,公司擬以3億元至6億元回購公司股份,用於減少公司註冊資本。

但就在昨日,公司發佈公吿稱,為了促進公司健康穩定長遠發展,同時也為了增強投資者對公司的信心,維護廣大投資者的利益,公司擬以3億元至6億元回購公司股份,用於減少公司註冊資本。

那麼這次的回購能否説明,公司當前股價已經遠遠低於其內在價值呢?

01

大腿

分析健康元的價值,肯定繞不開麗珠(健康元對麗珠的持股比例為44.8%),2020年健康元9.67億元的扣非淨利潤中6.35億是麗珠集團提供的,大約佔到了66%,麗珠的重要性不言而喻,並且健康元股價走勢也和麗珠高度重合。

既然健康元的走向很大程度上取決於麗珠集團,那麼麗珠集團現況如何呢?

目前麗珠集團注射用艾普拉唑鈉醫保成功續約。根據2021年醫保談判結果,注射用艾普拉唑鈉醫保續約醫保支付標準為71元(10mg/支),相較之前支付價降幅54%,適應症為消化性潰瘍出血。作為公司TOPLINE品種,艾普拉唑為公司貢獻強勁收入,未來持續放量;與一代產品相比,其具有抑酸時間長、個體差異小、藥物相互作用少等優勢;艾普針降價後藥物經濟學價值更加顯著,患者獲益更多。對標艾普拉唑口服劑型目前市場佔比,預計艾普針後續市場潛力巨大。

另外港股回購充分彰顯麗珠的價值。12月6日公司共計回購H股2,655,500股,佔目前本公司已發行H股股份總數0.85%,約佔本公司股份總數的0.28%。最高價為26.65港元/股,最低價為24.70港元/股,支付資金總額為港幣6725萬元。

展望2022,公司微球和單抗品種確定性進入收穫期,後續持續成長動力強勁,疫苗提供額外業績彈性。公司曲普瑞林微球已經申報生產,預計明年下半年拿到批件,對公司意義重大。IL-6R單抗也已經申報生產,明年預計獲批。明年還將看到阿立哌唑微球、奧曲肽微球等陸續做完臨牀。除此之外,公司與中國科學院生物物理研究所彭華研究團隊合作研發新冠重組蛋白疫苗V-01已經在海外開展III期臨牀,從目前情況來看,有效性和安全性都表現突出,有望成為加強針的更好選擇。

麗珠生物及微球主要研發管線進度

資料來源:公司公吿,國盛證券研究所

那麼健康元持有的麗珠股權值多少錢呢?

我們做個簡單的測算。麗珠集團同時在A股和港股上市,而A股比港股要貴得多,A股目前總市值是333億人民幣,港股總市值是239億港幣(簡單換算195億人民幣),基本上也就在這個區間(195*44.8%≤健康元持有麗珠集團股權價值≤333*44.8%),算一下大概是87億≤健康元持有麗珠集團股權價值≤149億,取箇中間值大概是118億,這個數值和區間也是變化的,因為麗珠集團也是一直在成長和變化中,股權也不可能簡單的變現,只有麗珠越變越好,健康元才能做到躺贏。

目前健康元的224億,剔除麗珠股權價值(前面估算的118億),其它業務能撐起剩下的106億嗎?

02

還能靠什麼?

第一塊業務,焦作健康元生產頭孢菌素類抗生素中間體7-ACA,2020年淨利潤為1.89億元。7-ACA目前中國年需求量約7000噸左右,供給方主要科倫的子公司川寧(3000噸)、健康元子公司焦作健康元生物(2000噸),威奇達(1600噸)。自從川寧介入後,7-ACA產能過剩,價格下滑一半至400元/kg左右。

第二塊,深圳海濱藥業、新鄉海濱藥業生產(美羅培南中間體、原料藥、製劑一體化),2020年利潤2.1億(兩個公司合計)。 注射用美羅培南原研為日本住友,1994年在意大利上市,1999年在中國上市。

目前全國有10幾個批文(原料藥廠商中,天地藥業、西南合成沒有製劑,此外海口製藥、北大醫藥、華藥南方、瀚暉製藥有製劑批文、但沒有原料藥批文),樣本億元銷售額超過50億元,其中日本住友比例40%,海濱製藥21%、石藥集團12%、瀚暉製藥8%、海口製藥7%,剩餘企業在3%以內。目前海濱製藥、石藥集團、瀚暉製藥已經通過了一致性評價。這個品種板上釘釘進入第六批國家集採。

最後是呼吸科領域,健康元重點佈局的研發領域。從全球市場來看,呼吸製劑核心品種只有兩個,一個是布地奈德,一個是沙美特羅氟替卡松。

布地奈德目前國內有7個文號,除了原研阿斯利康外,剩餘包括4家懸濁液,分別為海濱藥業(健康元)、正大天晴、四川普瑞特、長風藥業,以及魯南貝特(吸入氣霧劑)、上海信宜(粉霧劑)。此前一直預期呼吸製劑擁有交強技術壁壘,未來空間多麼廣闊,但目前來看也是仿製藥競爭格局。

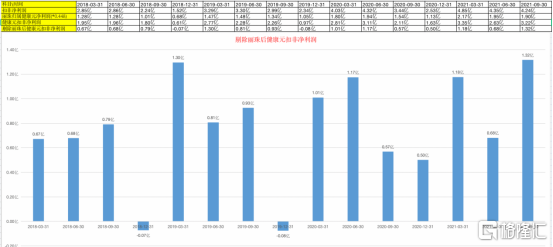

簡單算一下,剔除麗珠的貢獻,健康元18年扣非淨利潤為2.07億,19年扣非淨利潤為2.96億,20年扣非淨利潤為3.25億,21年扣非淨利潤預測一下為3.68億,簡單估算大概年複合增速也有10%,有一定成長性,PE給20X不過分,大概也就值個70億。

03

尾聲

綜合看下來,健康元當前價格只能説比較合理,回購只能刺激股價短期走勢,長期來看公司的價值還是要看自身業務夠不夠硬,結合麗珠的持續回購來看,健康元能否走出來還是得靠麗珠。