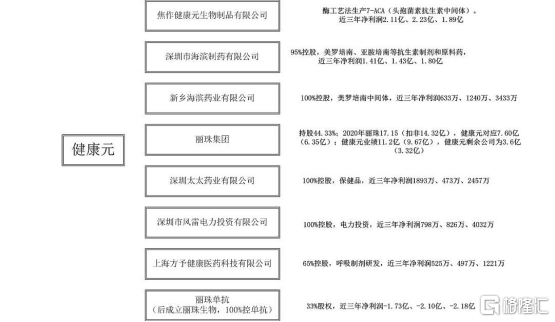

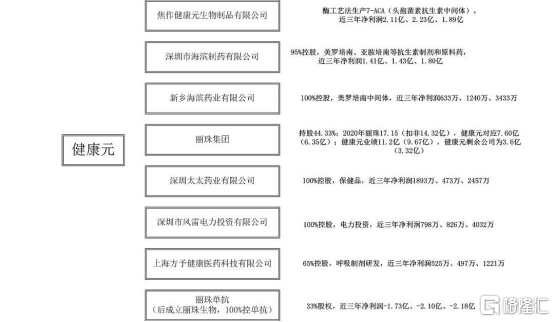

健康元这家公司大家可能不熟悉,但我相信大多数人都听过“太太口服液”,健康元依靠太太口服液成为了中国首批保健品龙头公司。其实太太口服液已经成为过去式,当下的健康元早已转型成为一家创新科研型的综合医药集团,旗下的丽珠医药集团在A股和港股两地上市。

让投资人感到失望的是,公司股价从去年的高点22元跌到现在11.77元,最大回撤超过50%,套牢了一波又一波抄底的人。

但就在昨日,公司发布公吿称,为了促进公司健康稳定长远发展,同时也为了增强投资者对公司的信心,维护广大投资者的利益,公司拟以3亿元至6亿元回购公司股份,用于减少公司注册资本。

但就在昨日,公司发布公吿称,为了促进公司健康稳定长远发展,同时也为了增强投资者对公司的信心,维护广大投资者的利益,公司拟以3亿元至6亿元回购公司股份,用于减少公司注册资本。

那么这次的回购能否说明,公司当前股价已经远远低于其内在价值呢?

01

大腿

分析健康元的价值,肯定绕不开丽珠(健康元对丽珠的持股比例为44.8%),2020年健康元9.67亿元的扣非净利润中6.35亿是丽珠集团提供的,大约占到了66%,丽珠的重要性不言而喻,并且健康元股价走势也和丽珠高度重合。

既然健康元的走向很大程度上取决于丽珠集团,那么丽珠集团现况如何呢?

目前丽珠集团注射用艾普拉唑钠医保成功续约。根据2021年医保谈判结果,注射用艾普拉唑钠医保续约医保支付标准为71元(10mg/支),相较之前支付价降幅54%,适应症为消化性溃疡出血。作为公司TOPLINE品种,艾普拉唑为公司贡献强劲收入,未来持续放量;与一代产品相比,其具有抑酸时间长、个体差异小、药物相互作用少等优势;艾普针降价后药物经济学价值更加显著,患者获益更多。对标艾普拉唑口服剂型目前市场占比,预计艾普针后续市场潜力巨大。

另外港股回购充分彰显丽珠的价值。12月6日公司共计回购H股2,655,500股,占目前本公司已发行H股股份总数0.85%,约占本公司股份总数的0.28%。最高价为26.65港元/股,最低价为24.70港元/股,支付资金总额为港币6725万元。

展望2022,公司微球和单抗品种确定性进入收获期,后续持续成长动力强劲,疫苗提供额外业绩弹性。公司曲普瑞林微球已经申报生产,预计明年下半年拿到批件,对公司意义重大。IL-6R单抗也已经申报生产,明年预计获批。明年还将看到阿立哌唑微球、奥曲肽微球等陆续做完临床。除此之外,公司与中国科学院生物物理研究所彭华研究团队合作研发新冠重组蛋白疫苗V-01已经在海外开展III期临床,从目前情况来看,有效性和安全性都表现突出,有望成为加强针的更好选择。

丽珠生物及微球主要研发管线进度

资料来源:公司公吿,国盛证券研究所

那么健康元持有的丽珠股权值多少钱呢?

我们做个简单的测算。丽珠集团同时在A股和港股上市,而A股比港股要贵得多,A股目前总市值是333亿人民币,港股总市值是239亿港币(简单换算195亿人民币),基本上也就在这个区间(195*44.8%≤健康元持有丽珠集团股权价值≤333*44.8%),算一下大概是87亿≤健康元持有丽珠集团股权价值≤149亿,取个中间值大概是118亿,这个数值和区间也是变化的,因为丽珠集团也是一直在成长和变化中,股权也不可能简单的变现,只有丽珠越变越好,健康元才能做到躺赢。

目前健康元的224亿,剔除丽珠股权价值(前面估算的118亿),其它业务能撑起剩下的106亿吗?

02

还能靠什么?

第一块业务,焦作健康元生产头孢菌素类抗生素中间体7-ACA,2020年净利润为1.89亿元。7-ACA目前中国年需求量约7000吨左右,供给方主要科伦的子公司川宁(3000吨)、健康元子公司焦作健康元生物(2000吨),威奇达(1600吨)。自从川宁介入后,7-ACA产能过剩,价格下滑一半至400元/kg左右。

第二块,深圳海滨药业、新乡海滨药业生产(美罗培南中间体、原料药、制剂一体化),2020年利润2.1亿(两个公司合计)。 注射用美罗培南原研为日本住友,1994年在意大利上市,1999年在中国上市。

目前全国有10几个批文(原料药厂商中,天地药业、西南合成没有制剂,此外海口制药、北大医药、华药南方、瀚晖制药有制剂批文、但没有原料药批文),样本亿元销售额超过50亿元,其中日本住友比例40%,海滨制药21%、石药集团12%、瀚晖制药8%、海口制药7%,剩余企业在3%以内。目前海滨制药、石药集团、瀚晖制药已经通过了一致性评价。这个品种板上钉钉进入第六批国家集采。

最后是呼吸科领域,健康元重点布局的研发领域。从全球市场来看,呼吸制剂核心品种只有两个,一个是布地奈德,一个是沙美特罗氟替卡松。

布地奈德目前国内有7个文号,除了原研阿斯利康外,剩余包括4家悬浊液,分别为海滨药业(健康元)、正大天晴、四川普瑞特、长风药业,以及鲁南贝特(吸入气雾剂)、上海信宜(粉雾剂)。此前一直预期呼吸制剂拥有交强技术壁垒,未来空间多么广阔,但目前来看也是仿制药竞争格局。

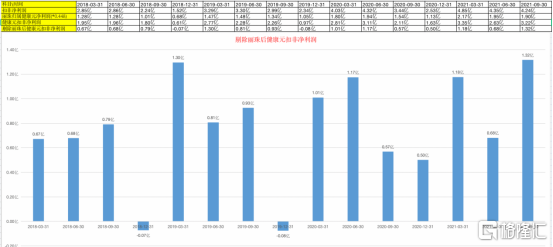

简单算一下,剔除丽珠的贡献,健康元18年扣非净利润为2.07亿,19年扣非净利润为2.96亿,20年扣非净利润为3.25亿,21年扣非净利润预测一下为3.68亿,简单估算大概年复合增速也有10%,有一定成长性,PE给20X不过分,大概也就值个70亿。

03

尾声

综合看下来,健康元当前价格只能说比较合理,回购只能刺激股价短期走势,长期来看公司的价值还是要看自身业务够不够硬,结合丽珠的持续回购来看,健康元能否走出来还是得靠丽珠。