本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、汪浩

導讀

人民幣已成全球最大貨幣互換圈,人民幣互換呈現大規模、長期化、主體多元化和人民幣國際化目標導向四大特徵,其在長期中有助於穩定人民幣匯率,短期內中英續簽互換協議可緩解人民幣升值壓力,推動人民幣進入“易貶難升”趨勢,未來互換外幣資金的使用將利好外向型商業銀行和企業。

摘要

1、人民幣互換屢次續簽,影響與走向如何?

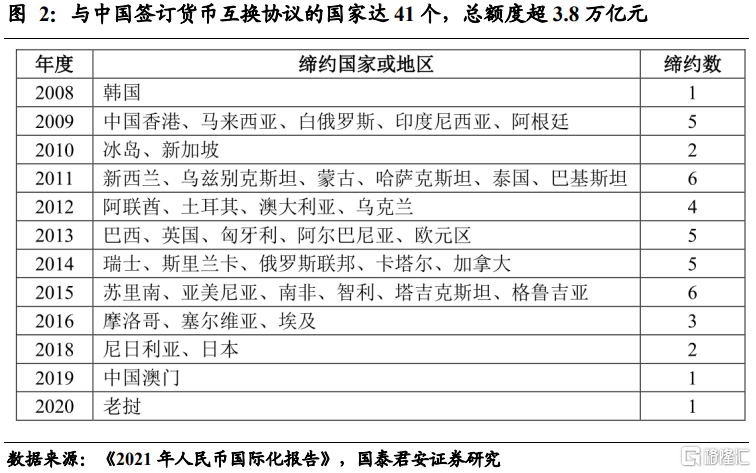

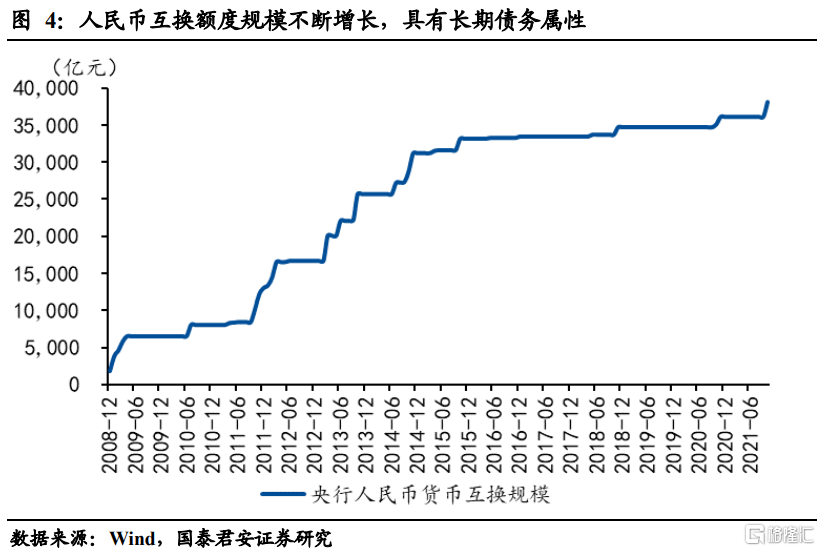

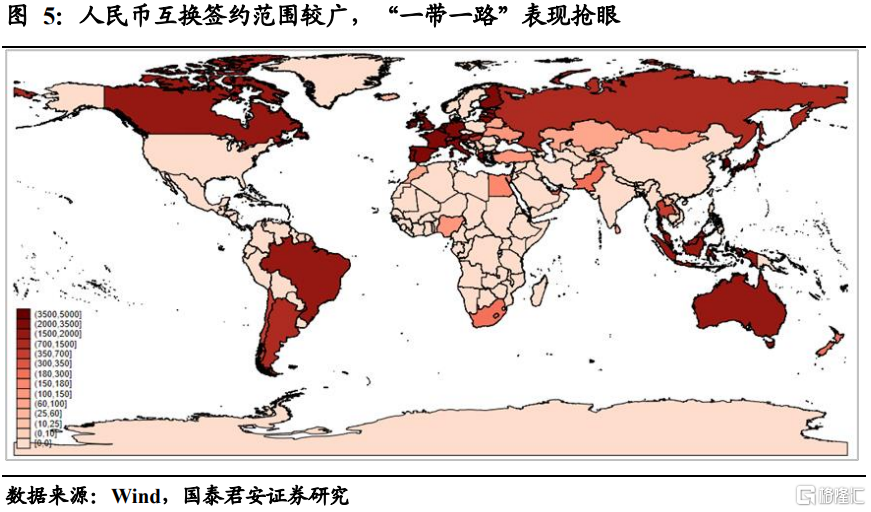

1)人民幣已成全球最大貨幣互換圈,人民幣互換呈現大規模、長期化、主體多元化和人民幣國際化目標導向四大特徵。我國已與41個國家或地區中央銀行簽署超過3.8萬億元互換協議,與美聯儲貨幣互換的“救急”導向不同,人民幣互換屢次續簽,表現出長期債務屬性,與“一帶一路”國家的互換表現搶眼。

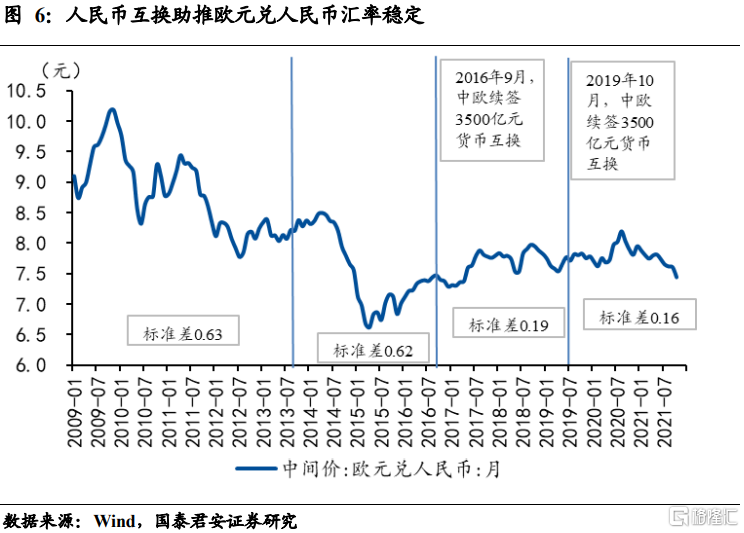

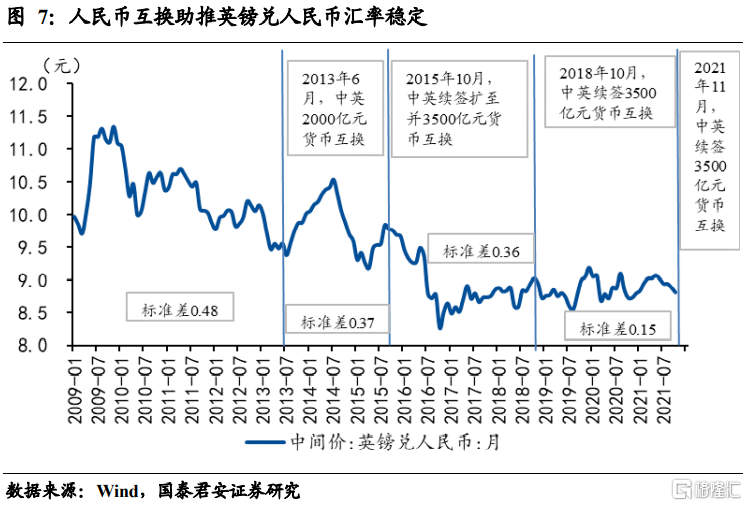

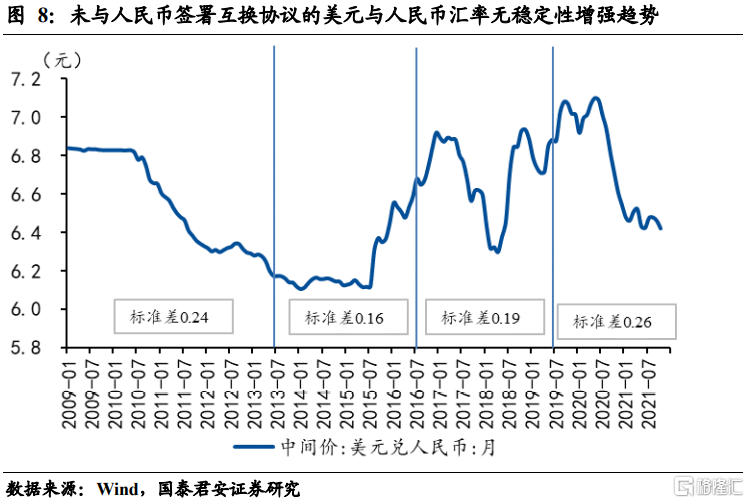

2)人民幣互換在長期中有助於穩定人民幣匯率,中英續簽將緩解短期人民幣升值壓力。以歐元、英鎊為例,對比發現在簽署和續簽互換協議之後,人民幣匯率均呈現逐漸穩定趨勢,而與未簽署互換的美元則無明顯趨勢。中英續簽貨幣互換協議,可防止離岸市場短期人民幣“抽水”,一定程度緩解人民幣升值壓力,推動走向“易貶難升”的趨勢中。

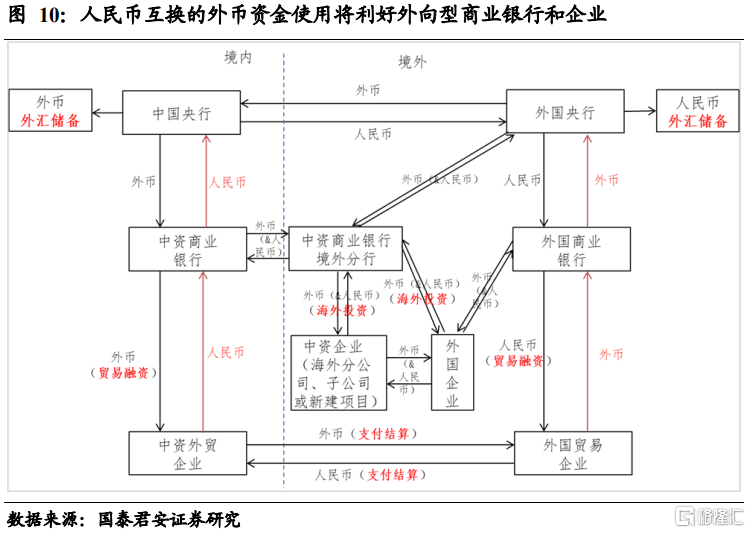

3)人民幣互換外幣資金的使用可按“貿易融資-支付結算-外匯儲備-海外投資”的路徑發展,利好外向型商業銀行和企業。人民幣互換集聚了大量外幣資金,使用效率較低,目前正嘗試在貿易融資、支付結算、海外投資等方面使用,對於商業銀行、企業出海較為利好。

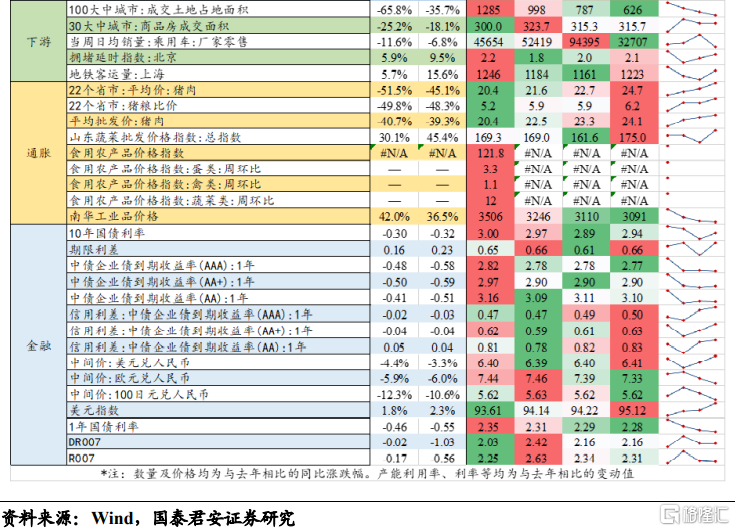

2、國內經濟:上中游產品價格回落,房地產銷售出現分化

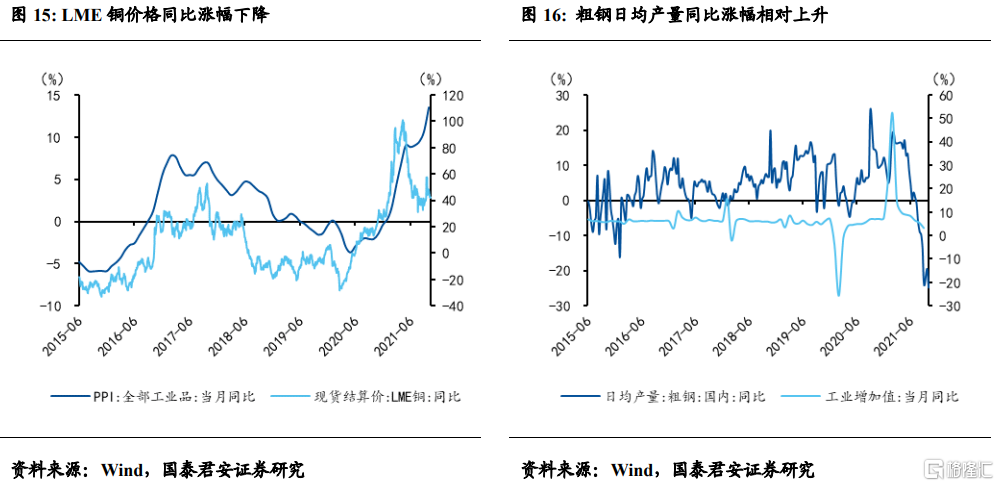

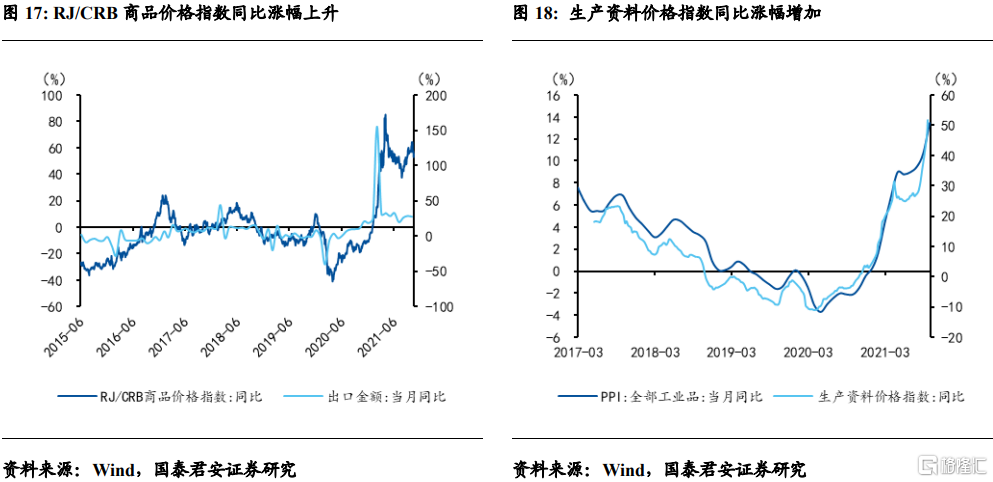

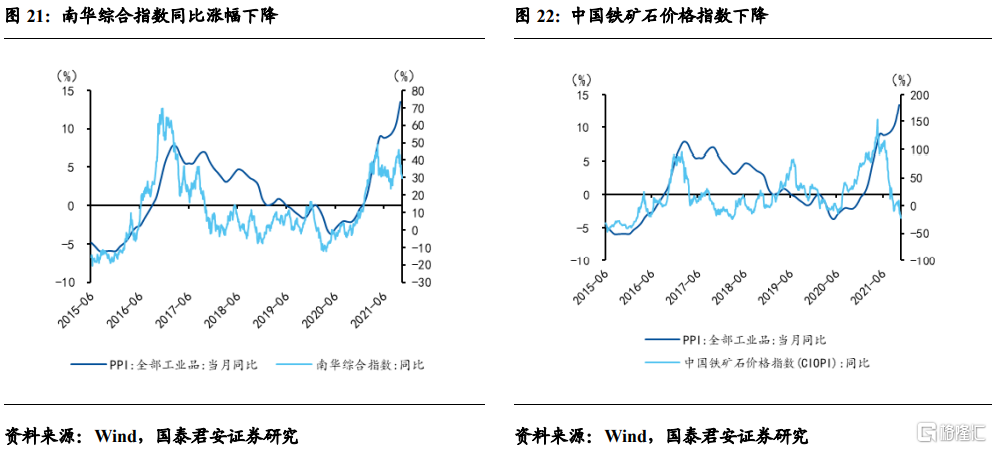

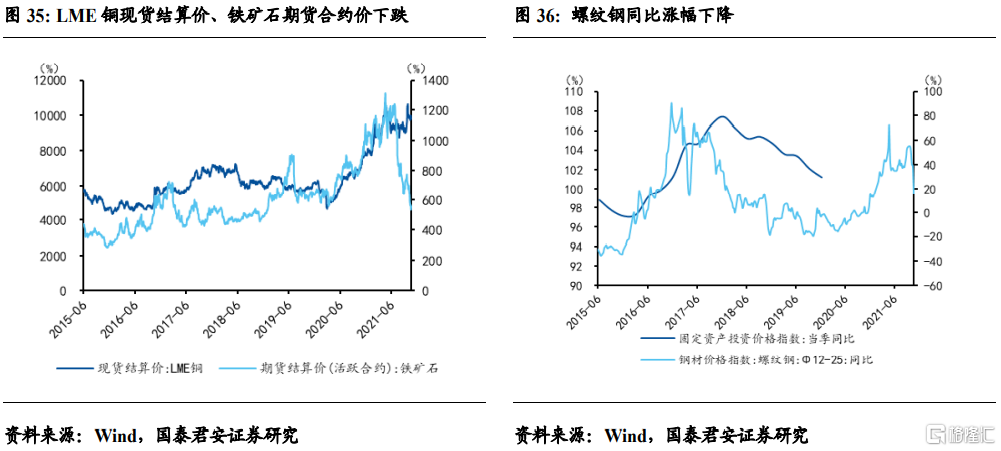

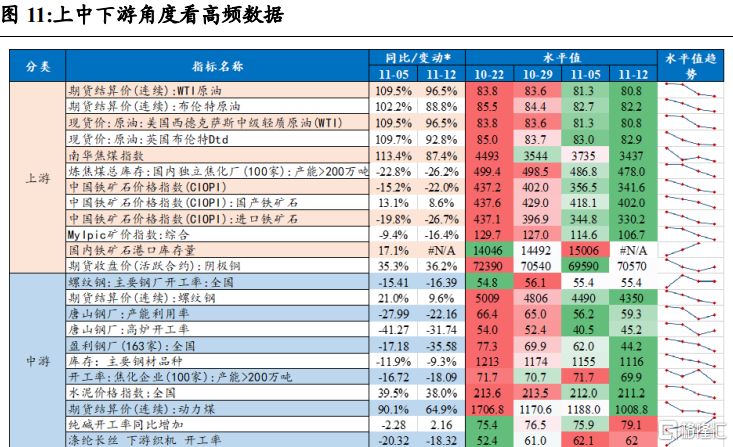

1)上游:除陰極銅價格略有回調,原油、焦煤、鐵礦石價格普遍下跌。11月12日當週,陰極銅價格在連續下跌後略有回調,其他上游商品價格均下跌。

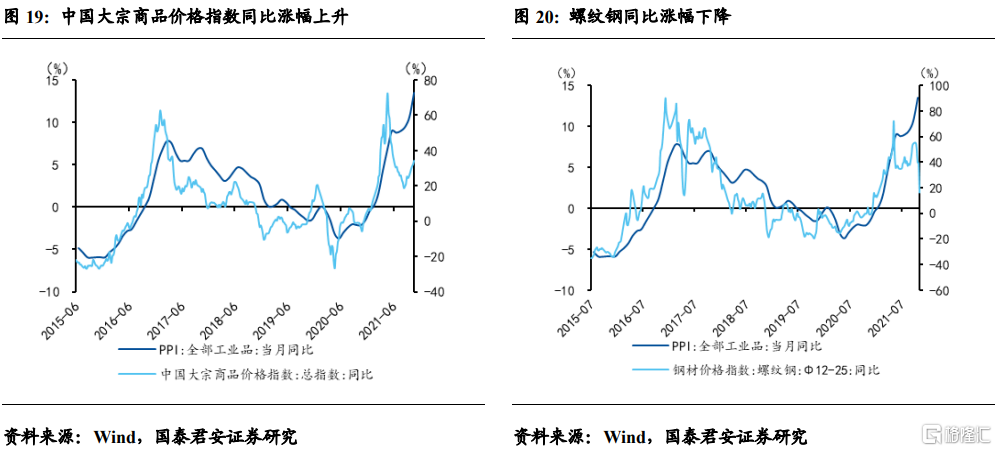

2)中游:螺紋鋼、水泥、動力煤價格均下跌,純鹼開工率有所上升。唐山鋼廠產能利用率和高爐開工率均下降,滌綸長絲下游織機開工率基本平穩。

3)下游:土地成交面積大幅下滑,商品房成交面積保持平穩。本週,100大中城市成交土地佔地面積同比下降35.7%,30大中城市商品房成交面積同比下降18.1%。乘用車銷量較明顯下降。

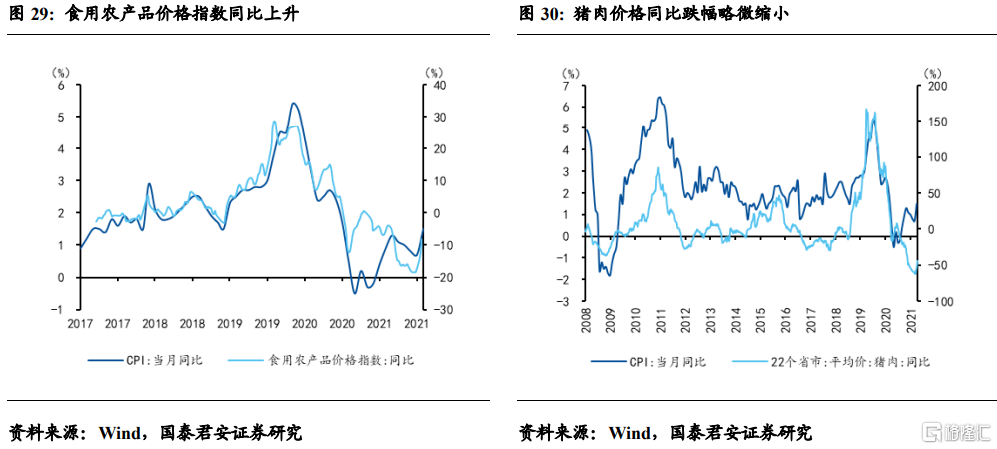

4)通脹:豬肉、蔬菜價格持續上升。22個省市豬肉平均價格較上週上漲8.8%,山東蔬菜批發價格較上週上漲8.3%。

5)金融:流動性整體平穩略偏松,信用利差擴大,匯率整體保持穩定,對歐元有所升值。

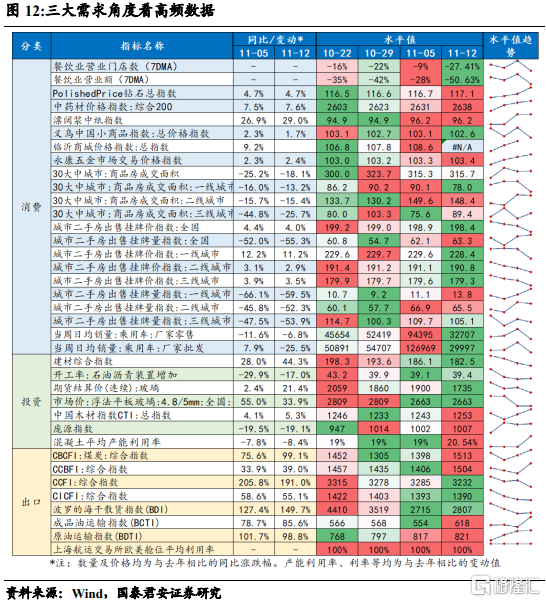

6)三大需求:餐飲消費受衝擊嚴重,房地產銷售下跌略有回調,一二三線城市出現分化,乘用車銷量下滑嚴重,外需穩中向好。

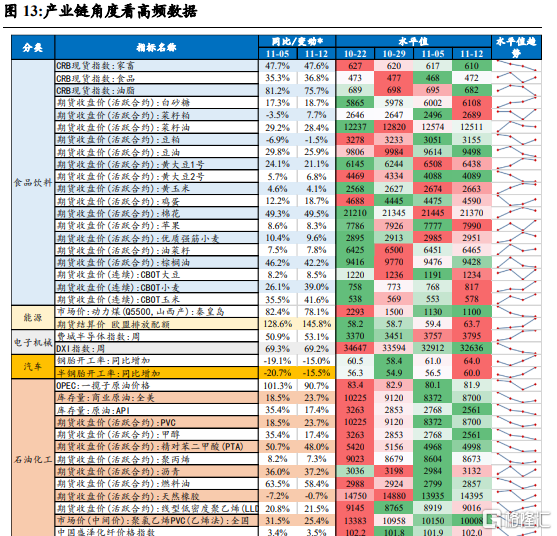

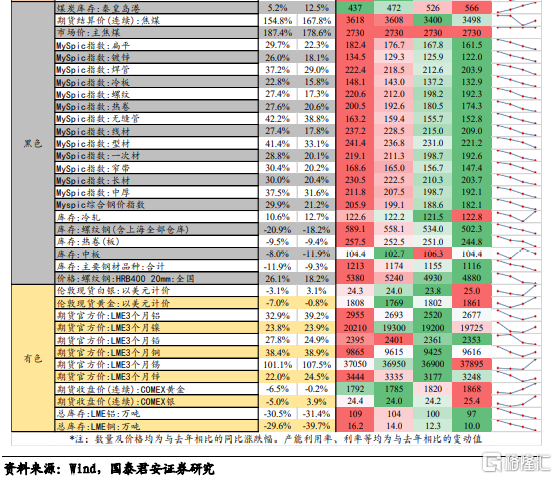

7)產業鏈:農產品價格有升有降,黑色系產品價格普遍下降,石化、有色產品價格多數上升。電子、汽車產業鏈景氣度環比整體上升。

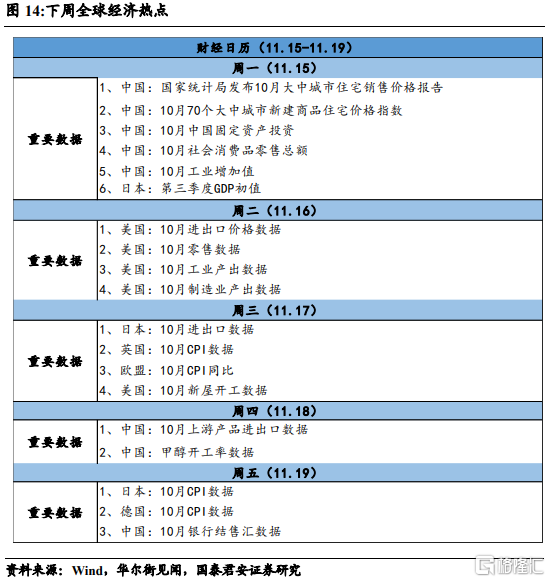

3、本週關注:中國將公佈10月大中城市住宅銷售價格、固定資產投資、社會消費品零售總額、工業增加值、上游產品進出口、銀行結售匯等數據;美國將公佈10月進出口價格數據、零售數據、工業產出數據、製造業產出數據等;日本將公佈第三季度GDP初值、10月CPI數據;英國、德國、歐盟將公佈10月CPI數據。

正文

1. 人民幣互換屢次續簽,影響與走向如何?

11月12日,中國人民銀行公吿中英央行續簽了雙邊本幣互換協議,互換規模為3500億元人民幣/400億英鎊,協議有效期五年,經雙方同意可以展期。這是中英央行第三次續簽貨幣互換協議,也是2021年人民銀行對外續簽的第10個貨幣互換協議,人民幣互換具有常態化趨勢。互換協議的簽署長期中對於穩定人民幣匯率具有積極意義,中英續簽將一定程度緩解短期內人民幣升值壓力,推動轉向“易貶難升”的趨勢中。人民幣互換協議未來將助力我國企業海外貿易與投資,對於外向型銀行與企業長期利好。

1.1 人民幣互換髮展現狀怎樣?有何特徵?

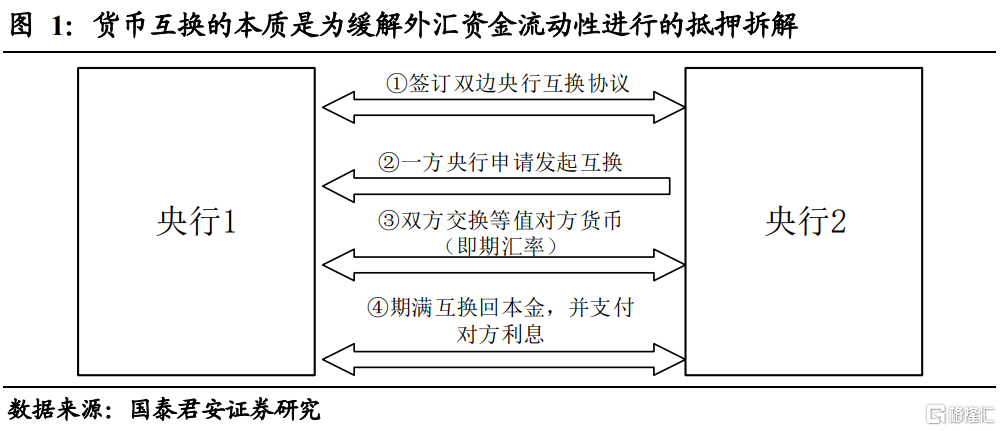

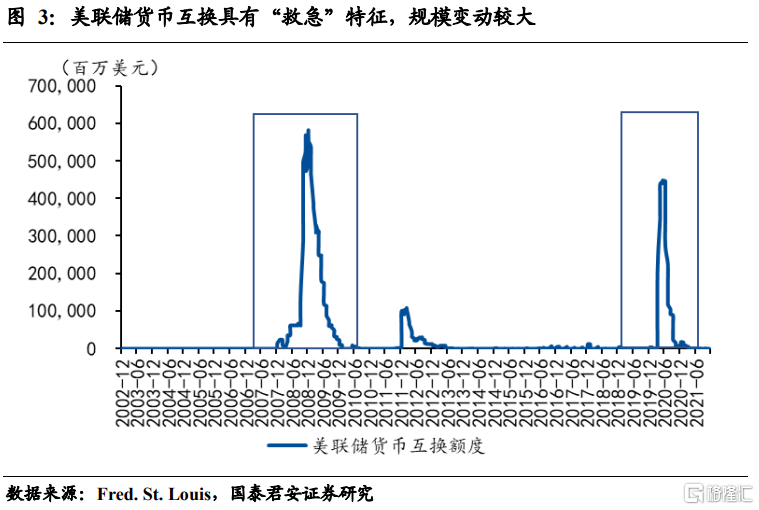

中國貨幣互換規模居世界首位,人民幣成全球最大貨幣互換圈。央行貨幣互換是指兩筆金額相同、期限相同、但貨幣不同的債務資金之間的調換,同時也進行不同利息額的貨幣調換,其本質是為緩解外匯資金流動性進行的抵押拆借。自2008年與韓國簽訂第一筆貨幣互換協議以來,中國已與41個國家或地區中央銀行簽訂貨幣互換協議,互換額度規模超過3.8萬億元。與美聯儲將貨幣互換作為危機時期“救急”的工具不同,我國央行貨幣互換到期後基本都採取續簽方式,因而中國貨幣互換規模在不斷積累下已經位居世界首位,人民幣成全球最大貨幣互換圈。

人民幣互換呈現出大規模、長期化、主體多元化和人民幣國際化目標導向四大特徵。

1)在規模上,人民幣貨幣互換額度規模不斷增長,與美元貨幣互換形成鮮明對比。從2008年起步開始,人民幣貨幣互換額度規模就在不斷增長,從2008年的1800億元,到2014年的3.1萬億元,再到2021年的3.8萬億元,由於不斷的續簽和新籤,人民幣貨幣互換額度直線向上。這與美聯儲的定期計劃形成鮮明對比,美聯儲只與五家央行簽署了長期協議,與其他國家或地區都只是短期協議,而且很少續簽,所以其貨幣互換規模的波動幅度相對較大,在次貸危機和疫情衝擊期間有明顯的上升,而之後又迅速回落。

2)在期限上,人民幣貨幣互換在協議期限和工具期限上都具有長期化的趨勢。相比於美元貨幣互換,人民幣貨幣互換續簽的情況非常突出,大部分的協議期限為三年期,但是幾乎各家央行都在到期後選擇續簽,並且有些央行會擴大互換規模,以韓國為例,從2008年以來,已經續簽4次,互換規模從1800億元,增加到3600億元,再到4000億元。與英國2013年第一次簽署2000億元,後續籤3次均為3500億元。人民幣貨幣互換工具期限更長,債務屬性更突出。

3)在主體上,人民幣貨幣互換籤約範圍更廣,尤其是在發展中國家和“一帶一路”國家表現搶眼。美國在貨幣互換對手方的選擇上更為關注違約風險,因而其互換籤約方基本都是發達國家,並且國際收支狀況良好、歷史上幾乎沒有債務違約記錄。人民幣貨幣互換籤約範圍相對較廣,已簽約41個國家或地區中,發展中經濟體或新興經濟體達到31個,佔比76%,屬於“一帶一路”的經濟體達到25個,佔比61%,這些國家雖然在國際收支和信用狀況上表現並不優秀,但是都與中國存在密切的經濟往來,而且預期未來貿易投資往來會更加頻繁。中國相當於承擔了一部分信用違約風險,來深化與發展中國家和“一帶一路”國家的合作。

4)在目標導向上,人民幣國際化和深化經濟合作是人民幣互換的重要導向,不侷限於短期“救急”。相較於美元互換短期“救急”的特點,人民幣互換更傾向於在推動人民幣國際化和深化與簽約方的經貿合作上有所作為,中國人民銀行與諸多發展中經濟體和“一帶一路”經濟體實施貨幣互換,有助於人民幣在這些國家或地區的結算、投資、儲備等領域的使用,擴大人民幣影響力,同時繞過美元兑換的中介手續,降低匯率風險,也有助於擴大雙邊經貿往來,深化合作。

1.2 人民幣互換屢次續簽的影響如何?

人民幣貨幣互換在長期中有助於穩定人民幣匯率,中英續簽將一定程度緩解短期內人民幣升值壓力,推動轉向“易貶難升”的趨勢中。

1)人民幣互換有助於緩解互換雙方外匯資金不足,從而在長期中起到穩定人民幣匯率作用。從歐元區、英國等與人民幣簽署互換協議的貨幣兑人民幣匯率波動來看,簽署與續簽貨幣互換對於穩定匯率具有顯著的作用,中國人民銀行與歐洲中央銀行於2013年10月簽署3500億歐元互換協議,後於2016年9月、2019年10月等量續簽,從匯率波動標準差來看,呈逐步較少趨勢,從0.63減少至0.16,在英鎊對人民幣匯率中,我們也觀察到相同的現象,標準差從0.48單調減少至0.15。為剔除系統性因素影響,我們將美元兑人民幣匯率劃分為相似的幾個階段,發現波動標準差並無明顯的單調減少趨勢,説明經濟因素、政策調控等對於匯率穩定並非單調推進的,系統性因素並不支持人民幣匯率長期趨穩,人民幣互換對於匯率穩定起到了重要作用。

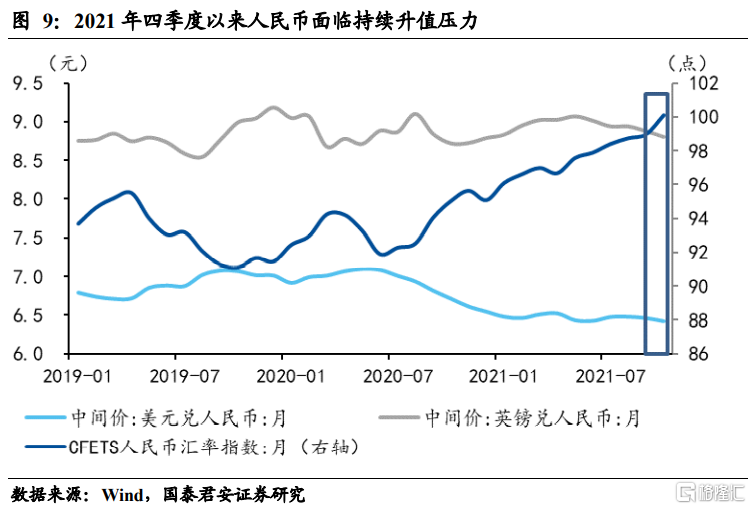

2)中英雙邊貨幣互換續簽將一定程度緩解人民幣短期升值壓力,推動轉向“易貶難升”的趨勢。進入2021年四季度之後,受出口強勁、中美經貿緩和、美元指數走弱、資本持續流入以及短期交易因素等綜合影響,人民幣匯率保持強勁態勢,人民幣兑美元匯率連續多日升破6.4,人民幣兑英鎊匯率升破8.6,CFETS人民幣匯率指數在11月5日達到100.83,為2016年2月份以來的最高點。但我們認為隨着國內經濟壓力加大、中國出口趨緩、中外貨幣政策分化加劇等,人民幣匯率在年前會回到“易貶難升”的狀態。中英雙邊互換續簽相當於人民幣流動性的持續供給,從而有助於防止離岸市場人民幣短期“抽水”,帶來持續升值壓力,因而一定程度上可緩解人民幣短期升值,將人民幣逐步推向“易貶難升”的趨勢中。

1.3 人民幣互換的未來走向在哪?

人民幣互換積累的大量外幣資金使用效率較低,未來可按照“貿易融資-支付結算-外匯儲備-海外投資”的路徑發展。當前我國人民幣貨幣互換規模巨大、期限較長,從而積累了大量作為抵押的交易對手方貨幣,這些貨幣大部分並非國際貨幣,在國際貿易投資中使用不多,從而導致資金沉澱和資金浪費。我們發現,這些由貨幣互換帶來的沉澱資金大部分來自發展中經濟體或“一帶一路”經濟體,這與我國企業下一步的“走出去”戰略可以相輔相成,因而可用於貿易融資、支付結算以及海外投資等,並按照“貿易融資-支付結算-外匯儲備-海外投資”的路徑形成良性循環。

人民幣互換外幣資金的使用將利好外向型商業銀行和企業。人民幣互換外幣資金的使用已有先例,2016年中國工商銀行通過互換協議向土耳其央行借入4.5億里拉(約1.33億美元),完成對工銀土耳其的增資。2018年對俄貿易企業青島斯威夫特國際物流有限公司成功獲得人民銀行總行發放的中俄貨幣互換項下盧布貸款100萬盧布(約合人民幣11萬元)用於進口支付。2019年青島農商銀行成功落地全國農商銀行首筆中新貨幣互換業務,為山東一外貿企業發放新加坡元資金20.42萬(摺合人民幣105.70萬元),用於企業支付進口木材貨款。未來人民幣互換的進一步擴大與外幣資金的充分使用將利好外向型商業銀行和企業。

2. 國內經濟:上中游產品價格回落,房地產銷售出現分化

從上中下游角度來看,上游、中游產品價格下降明顯,下游土地成交滑坡,汽車銷售下滑嚴重。豬肉、蔬菜價格持續上升,流動性平穩,匯率整體穩定。

上游:除陰極銅價格略有回調,原油、焦煤、鐵礦石價格普遍下跌。11月12日當週,陰極銅價格在連續下跌後略有回調,其他上游商品價格均下跌。

中游:螺紋鋼、水泥、動力煤價格均下跌,純鹼開工率有所上升。唐山鋼廠產能利用率和高爐開工率均下降,滌綸長絲下游織機開工率基本平穩。

下游:土地成交面積大幅下滑,商品房成交面積保持平穩。本週,100大中城市成交土地佔地面積同比下降35.7%,30大中城市商品房成交面積同比下降18.1%。乘用車銷量較明顯下降。

通脹:豬肉、蔬菜價格持續上升。豬肉、蔬菜價格持續上升。22個省市豬肉平均價格較上週上漲8.8%,山東蔬菜批發價格較上週上漲8.3%。

金融:流動性整體平穩略偏松,信用利差擴大,匯率整體保持穩定,對歐元有所升值。貨幣市場利率略有下降,流動性整體平穩略偏松。企業債收益率略有下降,信用利差擴大。匯率方面,人民幣兑美元、日元匯率基本穩定,對歐元有所升值。

從需求端角度來看,餐飲消費受衝擊嚴重,房地產銷售下跌略有回調,一二三線城市出現分化,乘用車銷量下滑嚴重,外需穩中向好。

消費:餐飲消費受衝擊嚴重,房地產銷售下跌略有回調,一二三線城市出現分化,乘用車銷量下滑嚴重。11月12日當週,餐飲消費受疫情衝擊,出現大幅下跌。地產銷售面積下跌後略有回調,一線城市持續下跌並且較為嚴重,二線城市下跌趨緩,三線城市成交回暖。各類商品價格基本和上週持平,中藥材和鑽石價格略漲。

投資:基建投資出現觸底回升跡象。建材綜合指數連續三週環比下行。龐源指數略有上升,玻璃價格下降明顯。瀝青開工率環比略有回升,混凝土產能利用率有所上升。

出口:外需穩中向好。CBCFI、CCBFI、BDI、BCTI、BDTI指數均有明顯上行,下行的有CCFI、CICFI,但降幅均非常有限。

從產業鏈角度來看, 農產品價格有升有降,黑色系產品價格普遍下降,石化、有色產品價格多數上升。電子、汽車產業鏈景氣度環比整體上升。

農產品價格有升有降:價格上升的有白砂糖、菜籽粕、豆粕、黃大豆2號、蘋果,價格下降的有菜籽油、豆油、黃大豆1號、黃玉米、棉花、棕櫚油等。

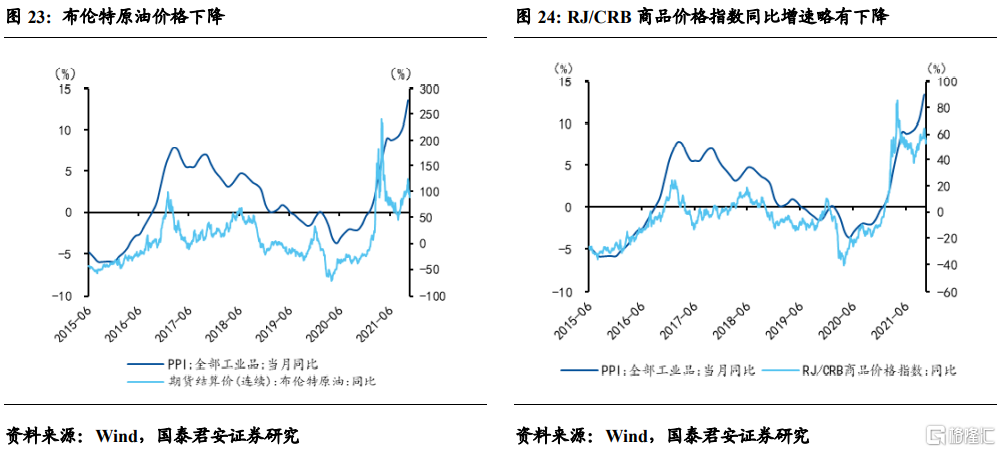

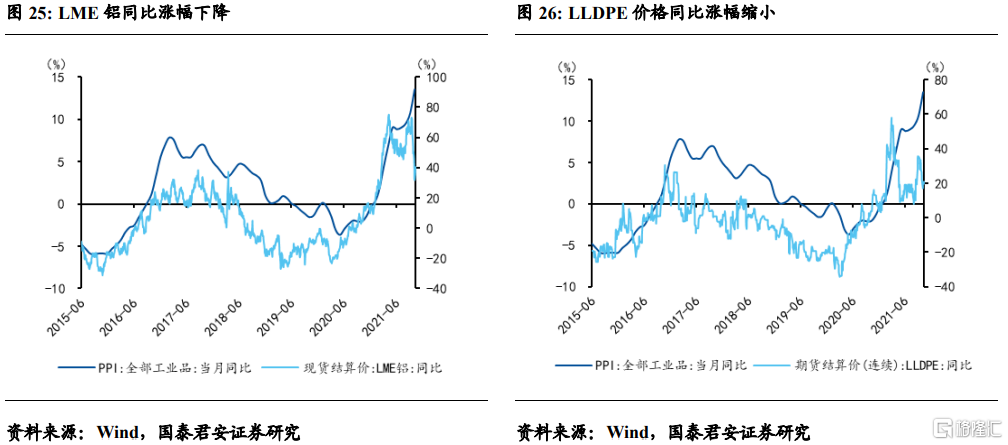

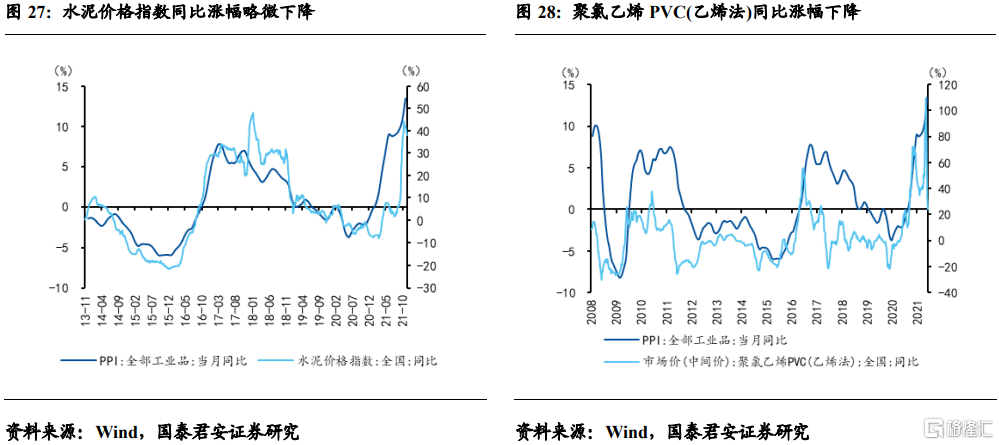

黑色系產品普遍下降,石化、有色產品價格多數上升:黑色產品價格普遍有明顯下降,石油化工產品價格除甲醇和聚氯乙烯PVC略微下降外均有所上升,有色產品期貨結算價除鉛外均有所上升。

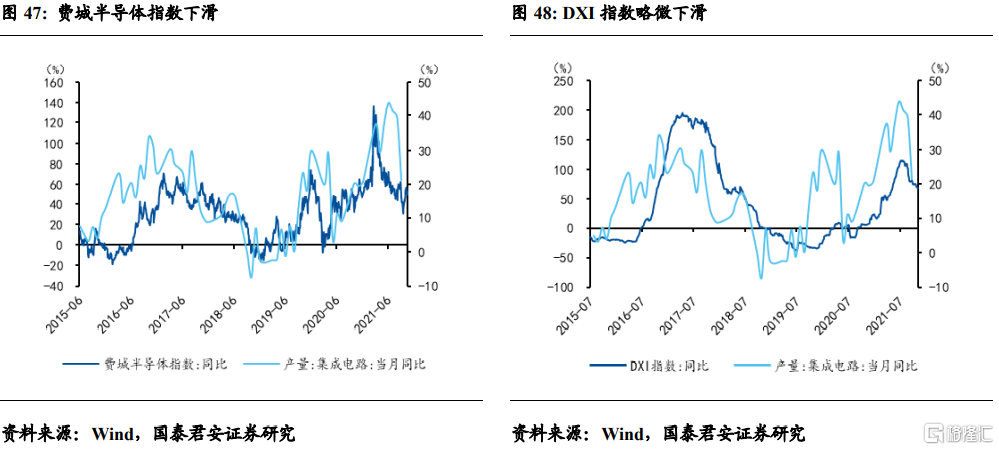

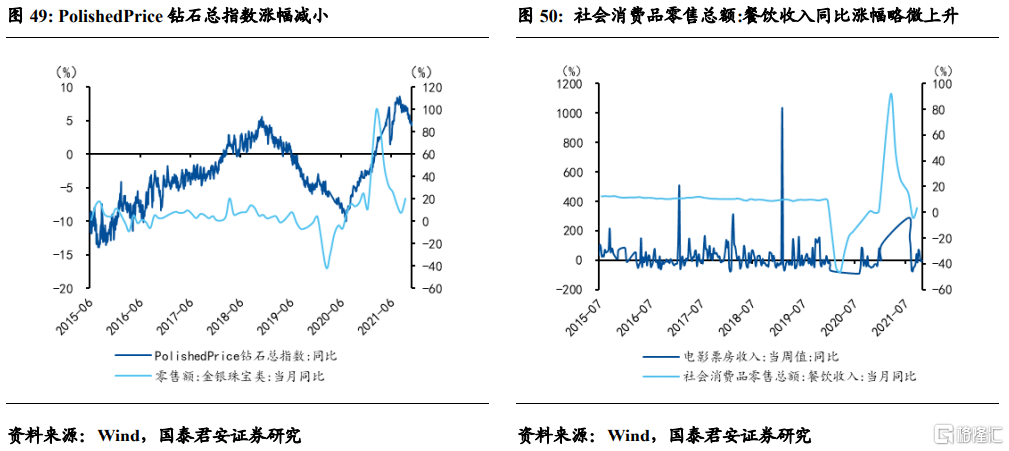

電子、汽車產業鏈景氣度環比整體上升:鋼胎、半鋼胎開工率上升明顯。電子產業鏈同比增長仍保持高景氣。費城半導體指數同比漲幅53.1%、DXI指數同比漲幅為69.2%。

3. 本週關注

數據方面,中國將公佈10月大中城市住宅銷售價格、固定資產投資、社會消費品零售總額、工業增加值、上游產品進出口、銀行結售匯等數據;美國將公佈10月進出口價格數據、零售數據、工業產出數據、製造業產出數據等;日本將公佈第三季度GDP初值、10月CPI數據;英國、德國、歐盟將公佈10月CPI數據。

4. 附錄

(注:若無特殊説明,深藍色線左軸,淺藍色線右軸)