本文来自格隆汇专栏:国君宏观董琦,作者:董琦、汪浩

导读

人民币已成全球最大货币互换圈,人民币互换呈现大规模、长期化、主体多元化和人民币国际化目标导向四大特征,其在长期中有助于稳定人民币汇率,短期内中英续签互换协议可缓解人民币升值压力,推动人民币进入“易贬难升”趋势,未来互换外币资金的使用将利好外向型商业银行和企业。

摘要

1、人民币互换屡次续签,影响与走向如何?

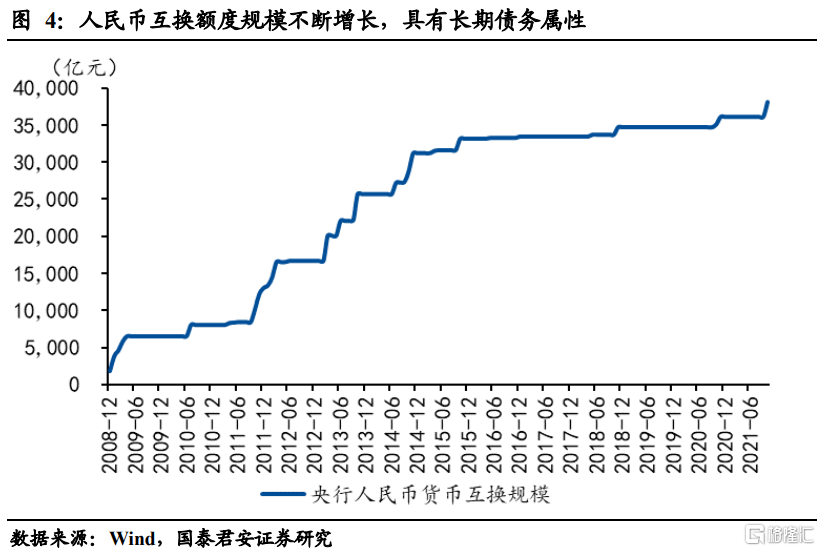

1)人民币已成全球最大货币互换圈,人民币互换呈现大规模、长期化、主体多元化和人民币国际化目标导向四大特征。我国已与41个国家或地区中央银行签署超过3.8万亿元互换协议,与美联储货币互换的“救急”导向不同,人民币互换屡次续签,表现出长期债务属性,与“一带一路”国家的互换表现抢眼。

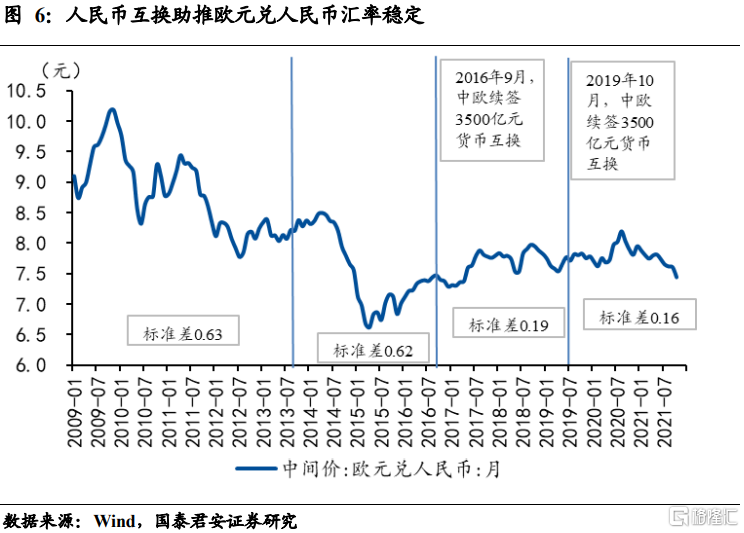

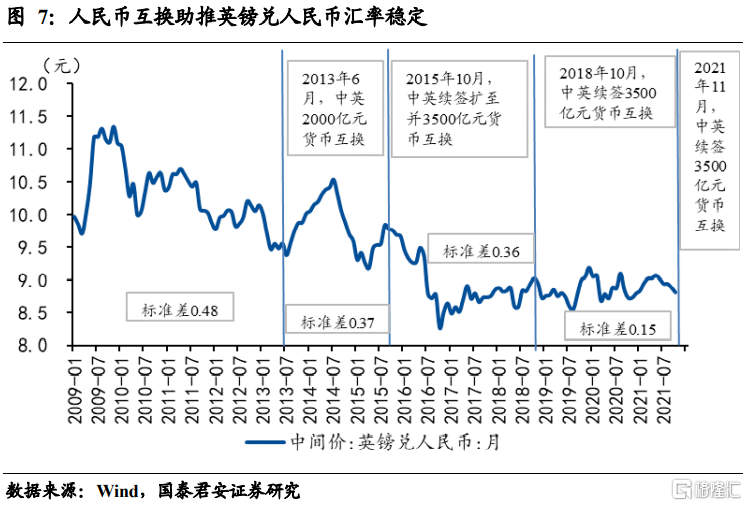

2)人民币互换在长期中有助于稳定人民币汇率,中英续签将缓解短期人民币升值压力。以欧元、英镑为例,对比发现在签署和续签互换协议之后,人民币汇率均呈现逐渐稳定趋势,而与未签署互换的美元则无明显趋势。中英续签货币互换协议,可防止离岸市场短期人民币“抽水”,一定程度缓解人民币升值压力,推动走向“易贬难升”的趋势中。

3)人民币互换外币资金的使用可按“贸易融资-支付结算-外汇储备-海外投资”的路径发展,利好外向型商业银行和企业。人民币互换集聚了大量外币资金,使用效率较低,目前正尝试在贸易融资、支付结算、海外投资等方面使用,对于商业银行、企业出海较为利好。

2、国内经济:上中游产品价格回落,房地产销售出现分化

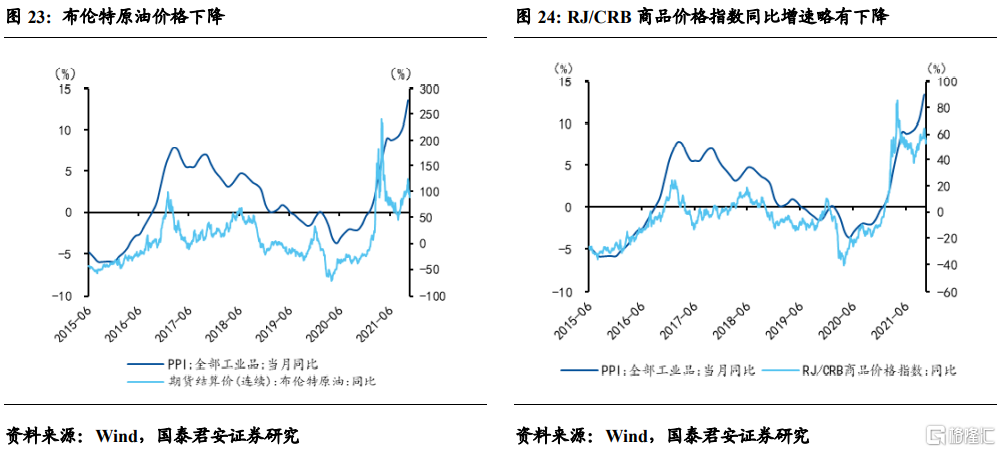

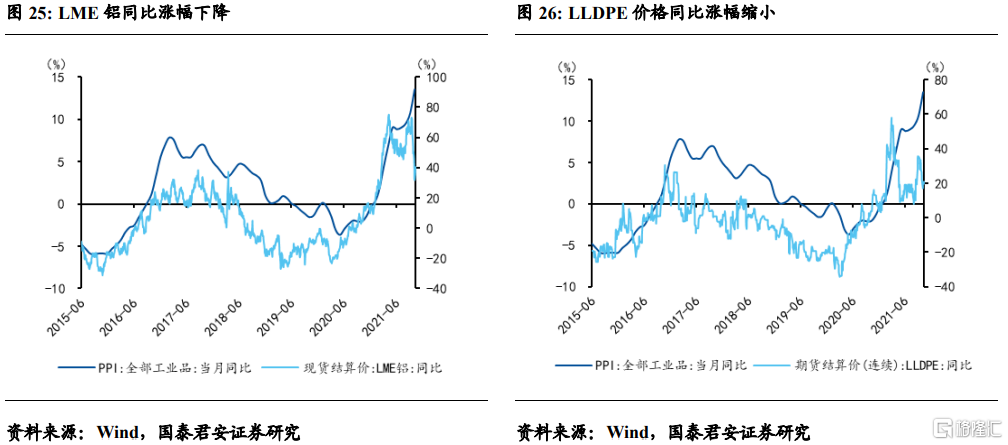

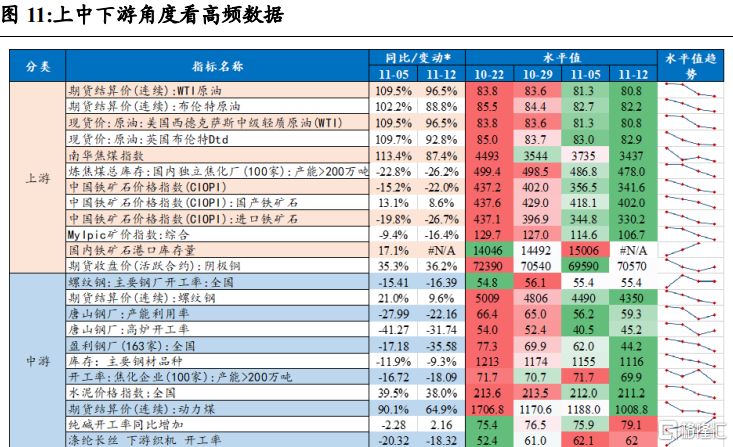

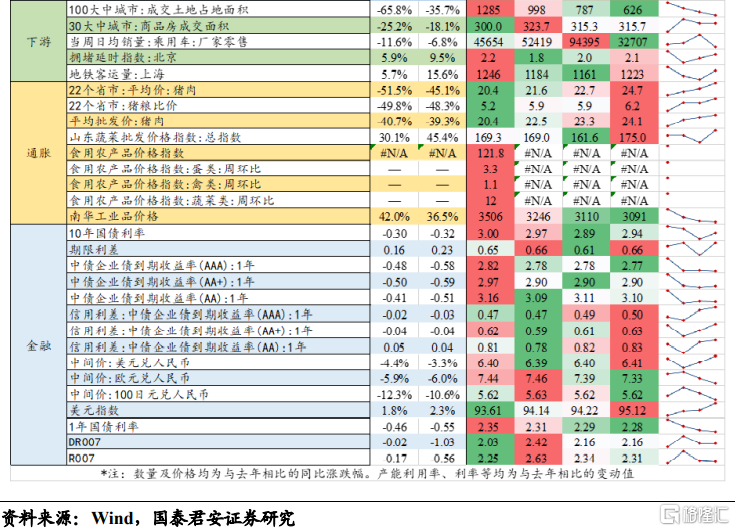

1)上游:除阴极铜价格略有回调,原油、焦煤、铁矿石价格普遍下跌。11月12日当周,阴极铜价格在连续下跌后略有回调,其他上游商品价格均下跌。

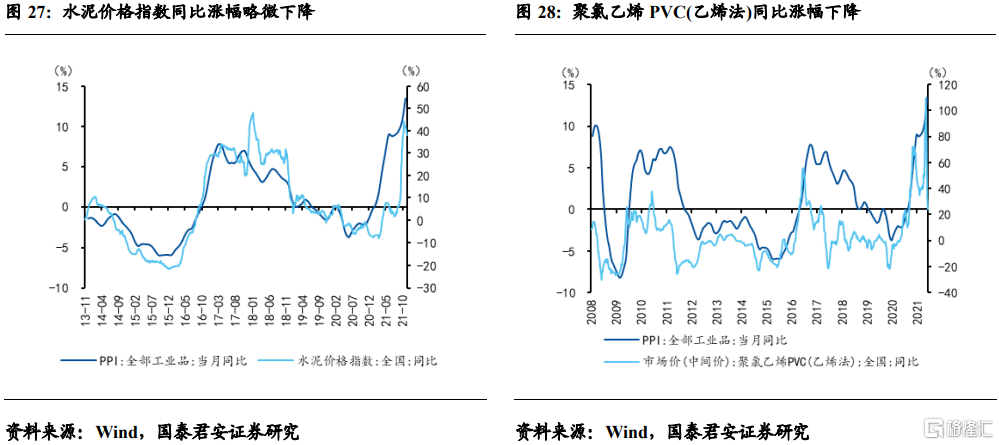

2)中游:螺纹钢、水泥、动力煤价格均下跌,纯碱开工率有所上升。唐山钢厂产能利用率和高炉开工率均下降,涤纶长丝下游织机开工率基本平稳。

3)下游:土地成交面积大幅下滑,商品房成交面积保持平稳。本周,100大中城市成交土地占地面积同比下降35.7%,30大中城市商品房成交面积同比下降18.1%。乘用车销量较明显下降。

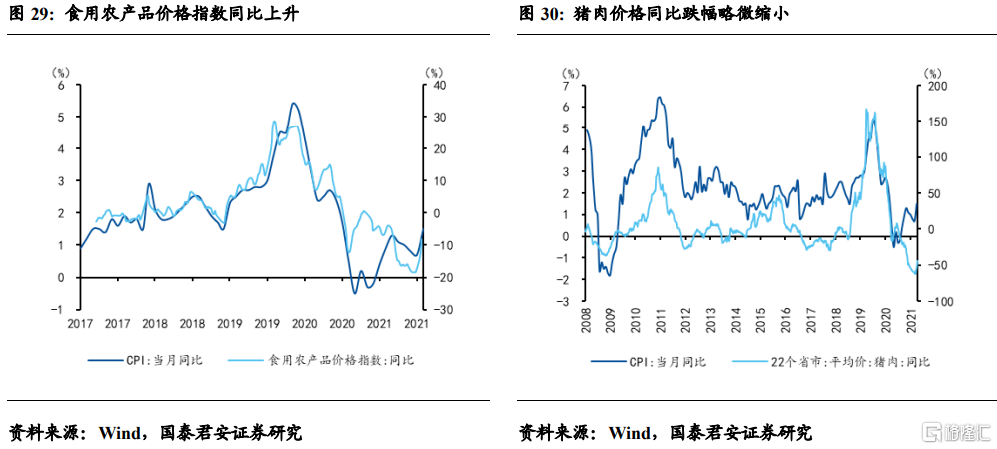

4)通胀:猪肉、蔬菜价格持续上升。22个省市猪肉平均价格较上周上涨8.8%,山东蔬菜批发价格较上周上涨8.3%。

5)金融:流动性整体平稳略偏松,信用利差扩大,汇率整体保持稳定,对欧元有所升值。

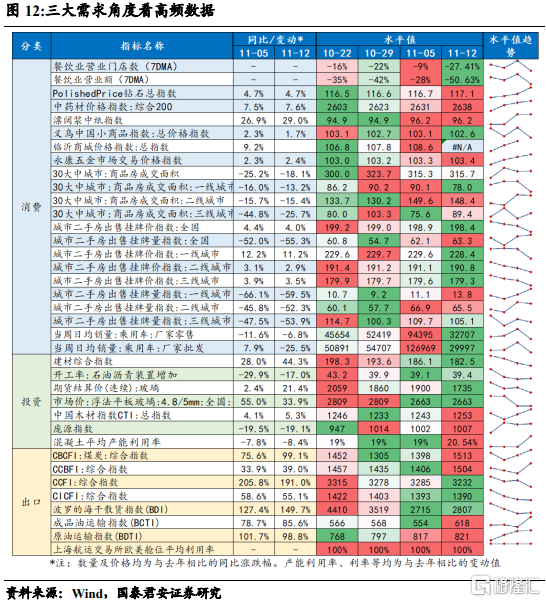

6)三大需求:餐饮消费受冲击严重,房地产销售下跌略有回调,一二三线城市出现分化,乘用车销量下滑严重,外需稳中向好。

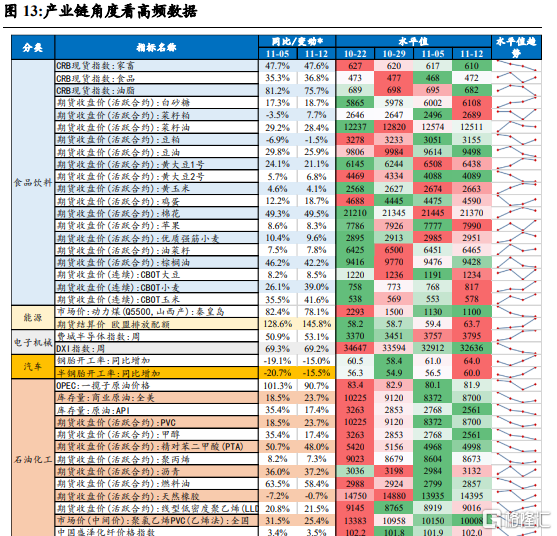

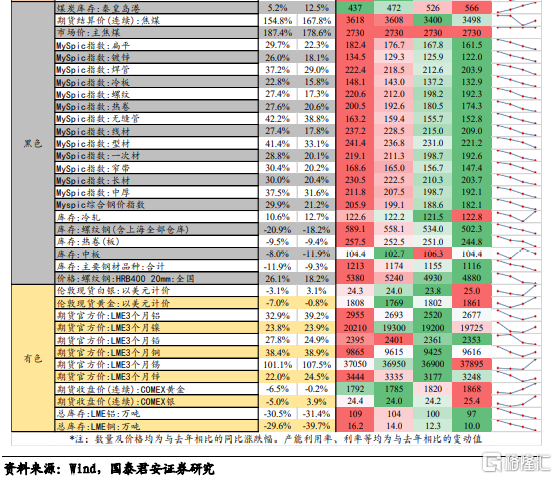

7)产业链:农产品价格有升有降,黑色系产品价格普遍下降,石化、有色产品价格多数上升。电子、汽车产业链景气度环比整体上升。

3、本周关注:中国将公布10月大中城市住宅销售价格、固定资产投资、社会消费品零售总额、工业增加值、上游产品进出口、银行结售汇等数据;美国将公布10月进出口价格数据、零售数据、工业产出数据、制造业产出数据等;日本将公布第三季度GDP初值、10月CPI数据;英国、德国、欧盟将公布10月CPI数据。

正文

1. 人民币互换屡次续签,影响与走向如何?

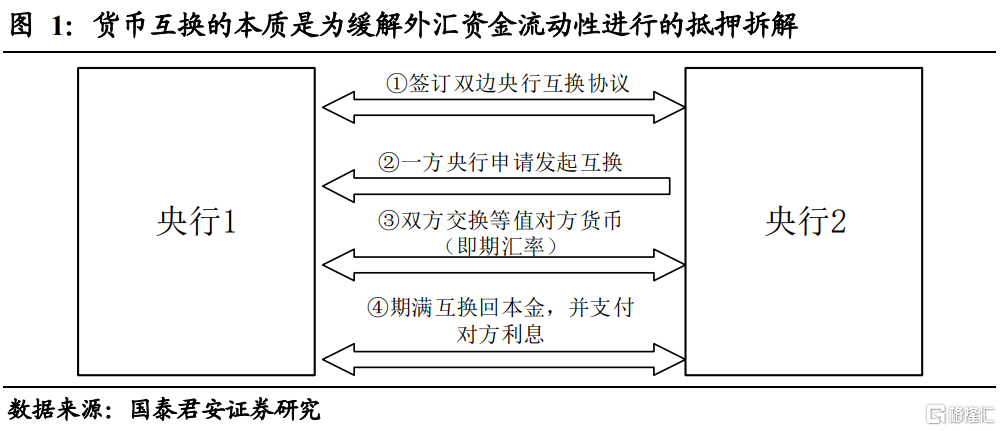

11月12日,中国人民银行公吿中英央行续签了双边本币互换协议,互换规模为3500亿元人民币/400亿英镑,协议有效期五年,经双方同意可以展期。这是中英央行第三次续签货币互换协议,也是2021年人民银行对外续签的第10个货币互换协议,人民币互换具有常态化趋势。互换协议的签署长期中对于稳定人民币汇率具有积极意义,中英续签将一定程度缓解短期内人民币升值压力,推动转向“易贬难升”的趋势中。人民币互换协议未来将助力我国企业海外贸易与投资,对于外向型银行与企业长期利好。

1.1 人民币互换发展现状怎样?有何特征?

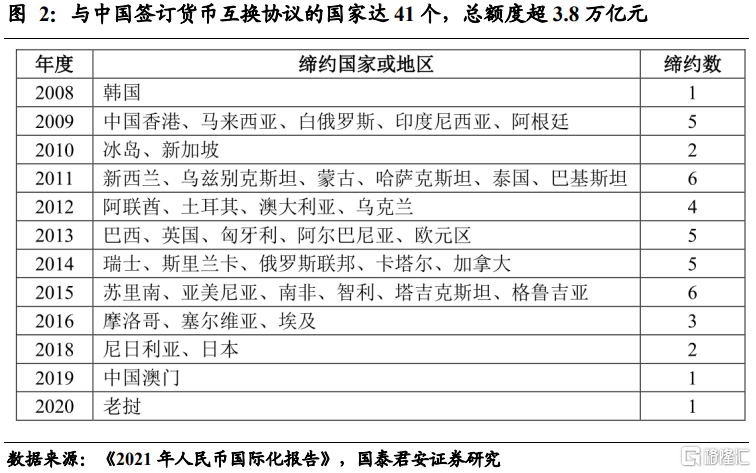

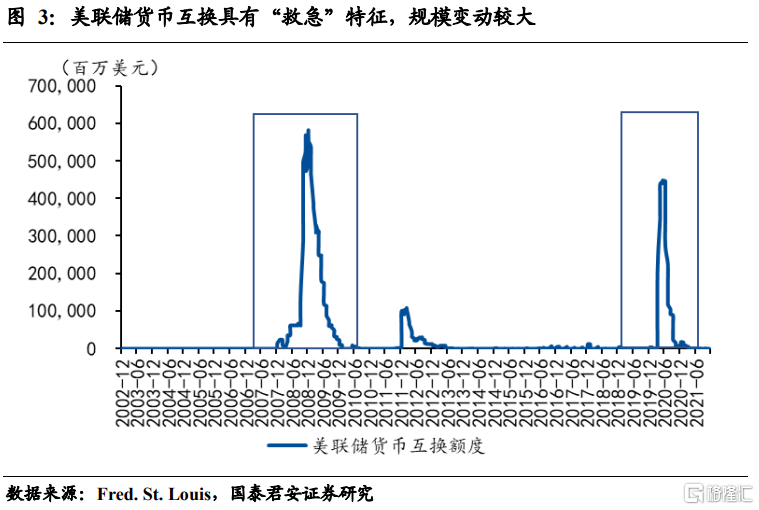

中国货币互换规模居世界首位,人民币成全球最大货币互换圈。央行货币互换是指两笔金额相同、期限相同、但货币不同的债务资金之间的调换,同时也进行不同利息额的货币调换,其本质是为缓解外汇资金流动性进行的抵押拆借。自2008年与韩国签订第一笔货币互换协议以来,中国已与41个国家或地区中央银行签订货币互换协议,互换额度规模超过3.8万亿元。与美联储将货币互换作为危机时期“救急”的工具不同,我国央行货币互换到期后基本都采取续签方式,因而中国货币互换规模在不断积累下已经位居世界首位,人民币成全球最大货币互换圈。

人民币互换呈现出大规模、长期化、主体多元化和人民币国际化目标导向四大特征。

1)在规模上,人民币货币互换额度规模不断增长,与美元货币互换形成鲜明对比。从2008年起步开始,人民币货币互换额度规模就在不断增长,从2008年的1800亿元,到2014年的3.1万亿元,再到2021年的3.8万亿元,由于不断的续签和新签,人民币货币互换额度直线向上。这与美联储的定期计划形成鲜明对比,美联储只与五家央行签署了长期协议,与其他国家或地区都只是短期协议,而且很少续签,所以其货币互换规模的波动幅度相对较大,在次贷危机和疫情冲击期间有明显的上升,而之后又迅速回落。

2)在期限上,人民币货币互换在协议期限和工具期限上都具有长期化的趋势。相比于美元货币互换,人民币货币互换续签的情况非常突出,大部分的协议期限为三年期,但是几乎各家央行都在到期后选择续签,并且有些央行会扩大互换规模,以韩国为例,从2008年以来,已经续签4次,互换规模从1800亿元,增加到3600亿元,再到4000亿元。与英国2013年第一次签署2000亿元,后续签3次均为3500亿元。人民币货币互换工具期限更长,债务属性更突出。

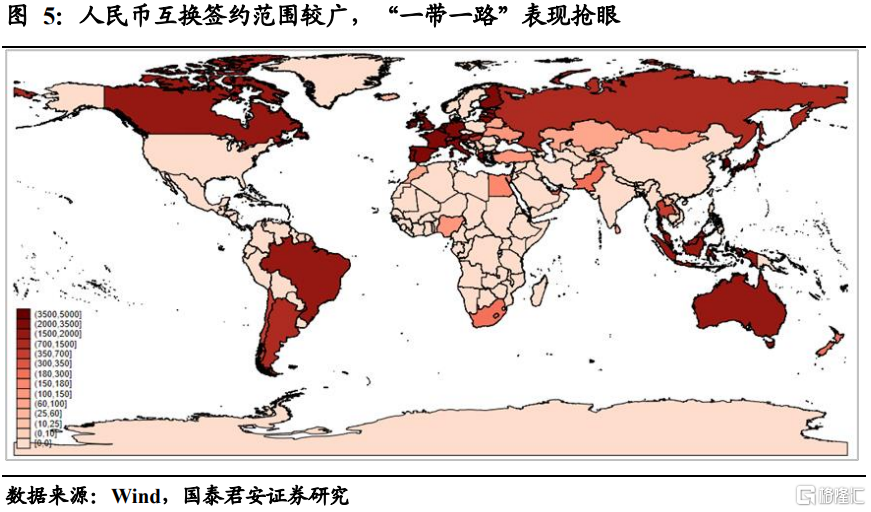

3)在主体上,人民币货币互换签约范围更广,尤其是在发展中国家和“一带一路”国家表现抢眼。美国在货币互换对手方的选择上更为关注违约风险,因而其互换签约方基本都是发达国家,并且国际收支状况良好、历史上几乎没有债务违约记录。人民币货币互换签约范围相对较广,已签约41个国家或地区中,发展中经济体或新兴经济体达到31个,占比76%,属于“一带一路”的经济体达到25个,占比61%,这些国家虽然在国际收支和信用状况上表现并不优秀,但是都与中国存在密切的经济往来,而且预期未来贸易投资往来会更加频繁。中国相当于承担了一部分信用违约风险,来深化与发展中国家和“一带一路”国家的合作。

4)在目标导向上,人民币国际化和深化经济合作是人民币互换的重要导向,不局限于短期“救急”。相较于美元互换短期“救急”的特点,人民币互换更倾向于在推动人民币国际化和深化与签约方的经贸合作上有所作为,中国人民银行与诸多发展中经济体和“一带一路”经济体实施货币互换,有助于人民币在这些国家或地区的结算、投资、储备等领域的使用,扩大人民币影响力,同时绕过美元兑换的中介手续,降低汇率风险,也有助于扩大双边经贸往来,深化合作。

1.2 人民币互换屡次续签的影响如何?

人民币货币互换在长期中有助于稳定人民币汇率,中英续签将一定程度缓解短期内人民币升值压力,推动转向“易贬难升”的趋势中。

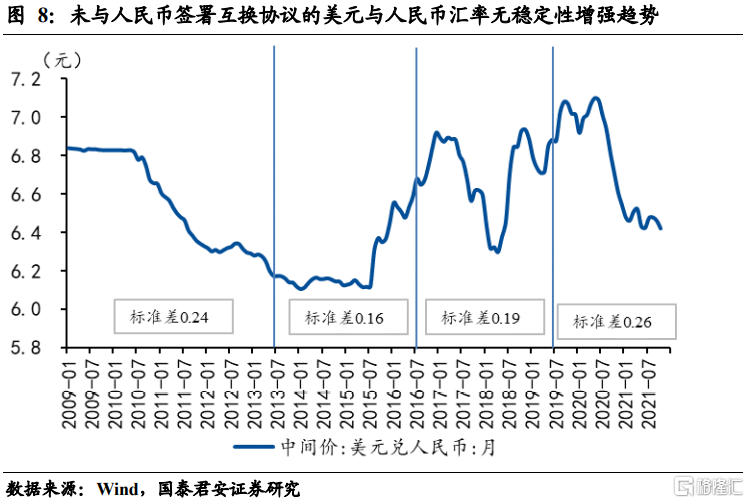

1)人民币互换有助于缓解互换双方外汇资金不足,从而在长期中起到稳定人民币汇率作用。从欧元区、英国等与人民币签署互换协议的货币兑人民币汇率波动来看,签署与续签货币互换对于稳定汇率具有显著的作用,中国人民银行与欧洲中央银行于2013年10月签署3500亿欧元互换协议,后于2016年9月、2019年10月等量续签,从汇率波动标准差来看,呈逐步较少趋势,从0.63减少至0.16,在英镑对人民币汇率中,我们也观察到相同的现象,标准差从0.48单调减少至0.15。为剔除系统性因素影响,我们将美元兑人民币汇率划分为相似的几个阶段,发现波动标准差并无明显的单调减少趋势,说明经济因素、政策调控等对于汇率稳定并非单调推进的,系统性因素并不支持人民币汇率长期趋稳,人民币互换对于汇率稳定起到了重要作用。

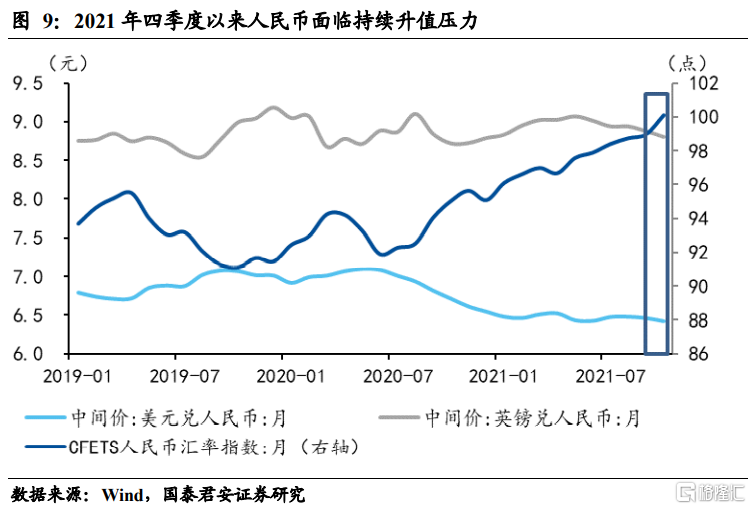

2)中英双边货币互换续签将一定程度缓解人民币短期升值压力,推动转向“易贬难升”的趋势。进入2021年四季度之后,受出口强劲、中美经贸缓和、美元指数走弱、资本持续流入以及短期交易因素等综合影响,人民币汇率保持强劲态势,人民币兑美元汇率连续多日升破6.4,人民币兑英镑汇率升破8.6,CFETS人民币汇率指数在11月5日达到100.83,为2016年2月份以来的最高点。但我们认为随着国内经济压力加大、中国出口趋缓、中外货币政策分化加剧等,人民币汇率在年前会回到“易贬难升”的状态。中英双边互换续签相当于人民币流动性的持续供给,从而有助于防止离岸市场人民币短期“抽水”,带来持续升值压力,因而一定程度上可缓解人民币短期升值,将人民币逐步推向“易贬难升”的趋势中。

1.3 人民币互换的未来走向在哪?

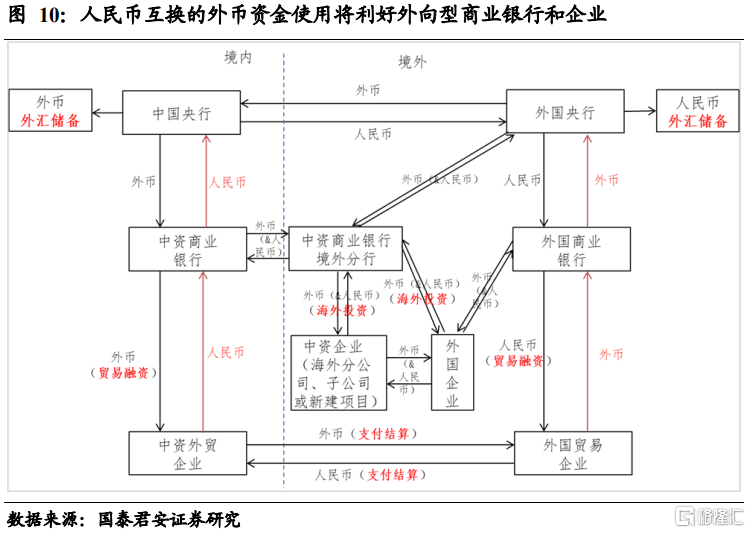

人民币互换积累的大量外币资金使用效率较低,未来可按照“贸易融资-支付结算-外汇储备-海外投资”的路径发展。当前我国人民币货币互换规模巨大、期限较长,从而积累了大量作为抵押的交易对手方货币,这些货币大部分并非国际货币,在国际贸易投资中使用不多,从而导致资金沉淀和资金浪费。我们发现,这些由货币互换带来的沉淀资金大部分来自发展中经济体或“一带一路”经济体,这与我国企业下一步的“走出去”战略可以相辅相成,因而可用于贸易融资、支付结算以及海外投资等,并按照“贸易融资-支付结算-外汇储备-海外投资”的路径形成良性循环。

人民币互换外币资金的使用将利好外向型商业银行和企业。人民币互换外币资金的使用已有先例,2016年中国工商银行通过互换协议向土耳其央行借入4.5亿里拉(约1.33亿美元),完成对工银土耳其的增资。2018年对俄贸易企业青岛斯威夫特国际物流有限公司成功获得人民银行总行发放的中俄货币互换项下卢布贷款100万卢布(约合人民币11万元)用于进口支付。2019年青岛农商银行成功落地全国农商银行首笔中新货币互换业务,为山东一外贸企业发放新加坡元资金20.42万(折合人民币105.70万元),用于企业支付进口木材货款。未来人民币互换的进一步扩大与外币资金的充分使用将利好外向型商业银行和企业。

2. 国内经济:上中游产品价格回落,房地产销售出现分化

从上中下游角度来看,上游、中游产品价格下降明显,下游土地成交滑坡,汽车销售下滑严重。猪肉、蔬菜价格持续上升,流动性平稳,汇率整体稳定。

上游:除阴极铜价格略有回调,原油、焦煤、铁矿石价格普遍下跌。11月12日当周,阴极铜价格在连续下跌后略有回调,其他上游商品价格均下跌。

中游:螺纹钢、水泥、动力煤价格均下跌,纯碱开工率有所上升。唐山钢厂产能利用率和高炉开工率均下降,涤纶长丝下游织机开工率基本平稳。

下游:土地成交面积大幅下滑,商品房成交面积保持平稳。本周,100大中城市成交土地占地面积同比下降35.7%,30大中城市商品房成交面积同比下降18.1%。乘用车销量较明显下降。

通胀:猪肉、蔬菜价格持续上升。猪肉、蔬菜价格持续上升。22个省市猪肉平均价格较上周上涨8.8%,山东蔬菜批发价格较上周上涨8.3%。

金融:流动性整体平稳略偏松,信用利差扩大,汇率整体保持稳定,对欧元有所升值。货币市场利率略有下降,流动性整体平稳略偏松。企业债收益率略有下降,信用利差扩大。汇率方面,人民币兑美元、日元汇率基本稳定,对欧元有所升值。

从需求端角度来看,餐饮消费受冲击严重,房地产销售下跌略有回调,一二三线城市出现分化,乘用车销量下滑严重,外需稳中向好。

消费:餐饮消费受冲击严重,房地产销售下跌略有回调,一二三线城市出现分化,乘用车销量下滑严重。11月12日当周,餐饮消费受疫情冲击,出现大幅下跌。地产销售面积下跌后略有回调,一线城市持续下跌并且较为严重,二线城市下跌趋缓,三线城市成交回暖。各类商品价格基本和上周持平,中药材和钻石价格略涨。

投资:基建投资出现触底回升迹象。建材综合指数连续三周环比下行。庞源指数略有上升,玻璃价格下降明显。沥青开工率环比略有回升,混凝土产能利用率有所上升。

出口:外需稳中向好。CBCFI、CCBFI、BDI、BCTI、BDTI指数均有明显上行,下行的有CCFI、CICFI,但降幅均非常有限。

从产业链角度来看, 农产品价格有升有降,黑色系产品价格普遍下降,石化、有色产品价格多数上升。电子、汽车产业链景气度环比整体上升。

农产品价格有升有降:价格上升的有白砂糖、菜籽粕、豆粕、黄大豆2号、苹果,价格下降的有菜籽油、豆油、黄大豆1号、黄玉米、棉花、棕榈油等。

黑色系产品普遍下降,石化、有色产品价格多数上升:黑色产品价格普遍有明显下降,石油化工产品价格除甲醇和聚氯乙烯PVC略微下降外均有所上升,有色产品期货结算价除铅外均有所上升。

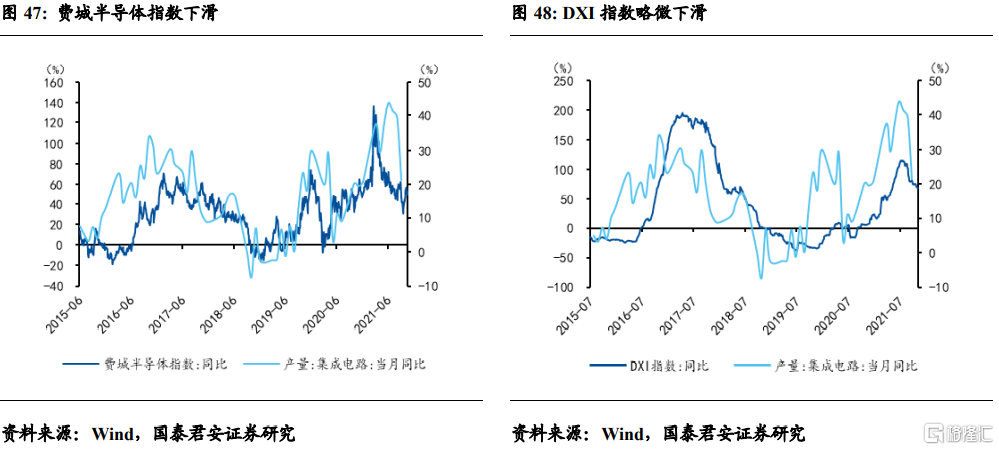

电子、汽车产业链景气度环比整体上升:钢胎、半钢胎开工率上升明显。电子产业链同比增长仍保持高景气。费城半导体指数同比涨幅53.1%、DXI指数同比涨幅为69.2%。

3. 本周关注

数据方面,中国将公布10月大中城市住宅销售价格、固定资产投资、社会消费品零售总额、工业增加值、上游产品进出口、银行结售汇等数据;美国将公布10月进出口价格数据、零售数据、工业产出数据、制造业产出数据等;日本将公布第三季度GDP初值、10月CPI数据;英国、德国、欧盟将公布10月CPI数据。

4. 附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)