11月4日,明宇商服控股有限公司(以下簡稱“明宇商服”)再度向港交所主板發起IPO衝刺,西證國際為獨家保薦人。其首次遞表是今年4月28日,目前該招股書已失效。

明宇商服是總部位於四川省的物業管理服務供應商,其物業管理及相關服務涵蓋多種物業類型,包括寫字樓、酒店、多功能商業綜合體、住宅服務式公寓及社區、公共物業及產業園區。

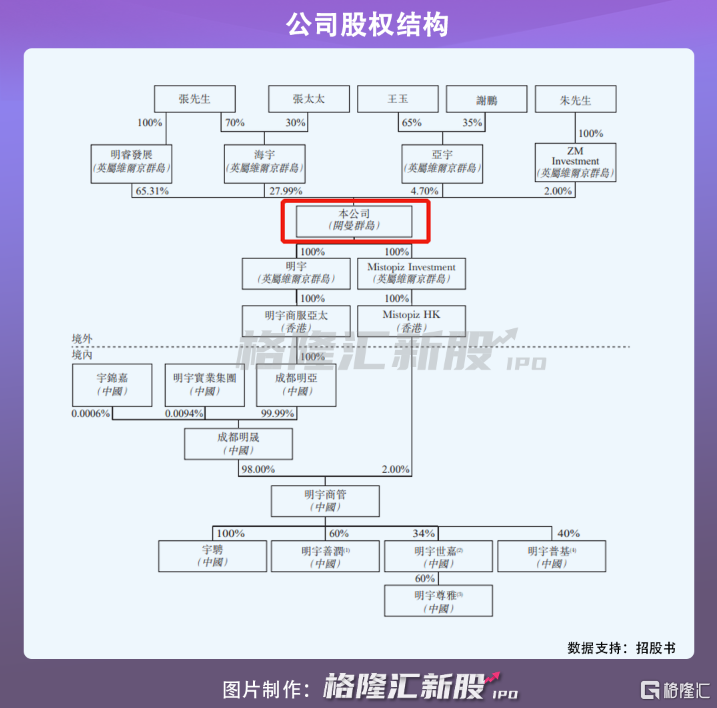

IPO前,創始人張建明通過明睿發展間接持有明宇商服65.31%的股份,並與其配偶通過海宇間接持股27.99%,夫妻二人合計控制明宇商服93.30%的股份。

1

物管服務超七成收益來自關聯方

報吿期內,公司的經營業績持續提升。2018年至2020年,明宇商服實現營收從8392萬元增長至1.05億元;同期淨利潤從1716萬元增長至3152萬元。

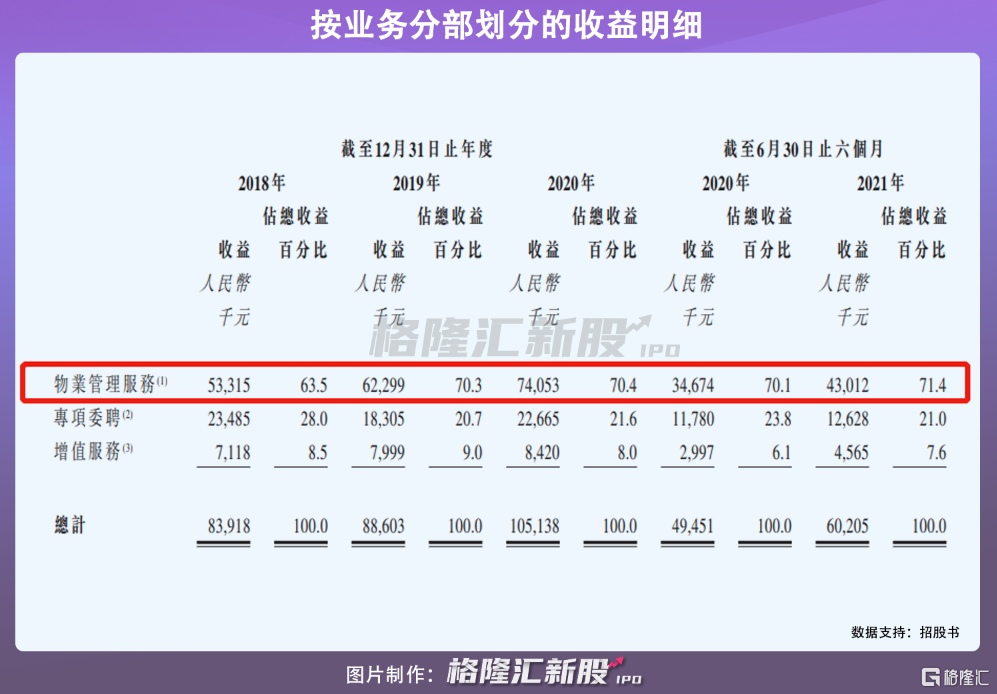

於往績業績期間,明宇商服的業務收入來自物業管理服務、專項委聘及增值服務三個分部。

其中,物業管理服務收入是其主要收入來源。2018年至2020年,其收益從5332萬元增加至7405萬元,貢獻的收入佔總營收比重從63.5%上升至70.4%。

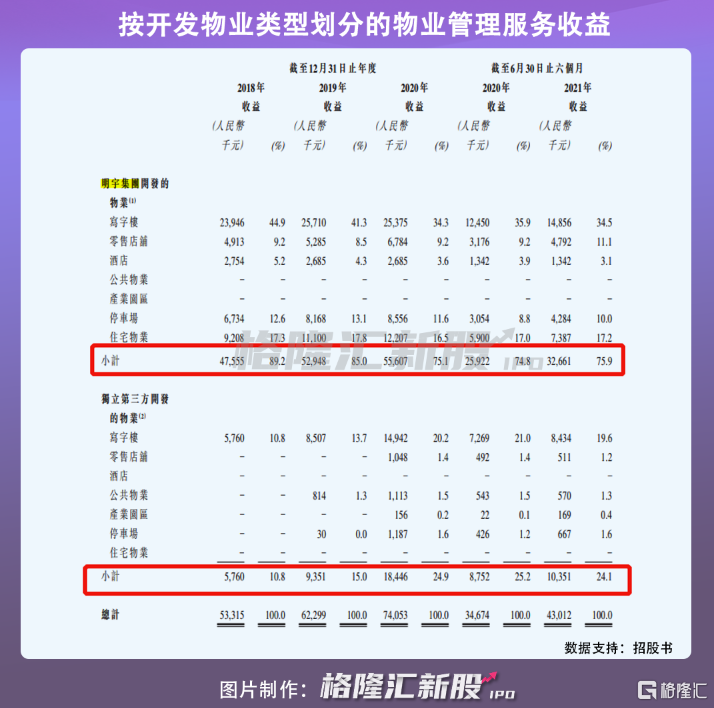

值得一提的是,物業管理服務收入增長主要是在管建築面積增加所致。報吿期內,其在管建築面積呈現逐年增長趨勢,從2018年的148萬平方米擴大至2020年的285萬平方米。在管面積主要是由其母公司明宇集團開發,其他則是獨立第三方開發,可以看出,明宇商服營收依賴上述關聯方。

同時,按項目來源劃分的物業管理服務收益來看,明宇商服七成的物管業務收入來自通過明宇集團開發的物業所得。未來,明宇商服還計劃日後將酒店後線集成服務的覆蓋範圍擴大至明宇集團╱或其他獨立第三方所開發、擁有或管理的酒店,綜合來看,未來如果公司與明宇集團/其他獨立第三方關係發生變動,其經營業績或將產生不利影響。

2

未來盈利能力承壓

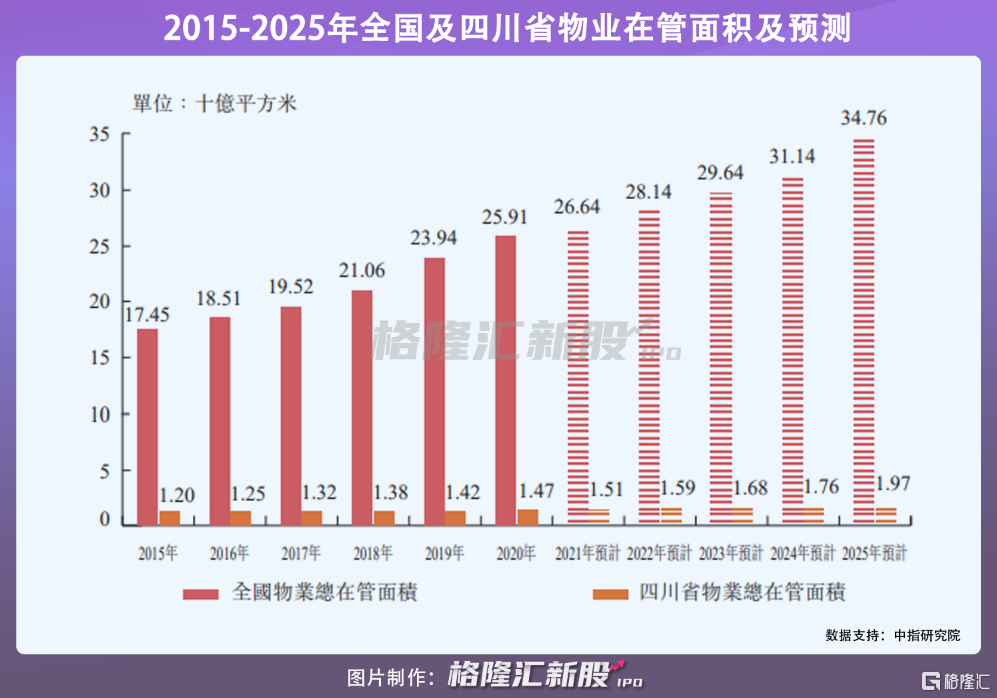

明宇商服業務主要集中在四川省、吉林省。近年來,隨着城鎮化進程加快和人均可支配收入持續增加,全國及四川省物業在管面積增加,預期到2025年全國及四川省物業在管面積分別達到347.6億平方米、19.7億平方米。

伴隨着在管面積增長,中國物業服務百強企業服務規模也在擴容,物業數量也在快速增加。目前中國物業管理行業高度分散,按2020年的在管面積計,明宇商服市佔率約為0.01%;就地區而言,在2021年中國物業服務百強企業中,有17家總部位於四川省,而公司在此排名第10位,並不佔據絕對優勢競爭地位,隨着行業集中度提升,其或面臨市場份額被擠壓的風險。

另一方面,由於公司按照包乾制收取物業管理費,2018年至2021年6月30日止,其收益佔物業管理服務總收益比重分別為99.7%、99.7%、99.4%及99.3%。而近年來,全國及成都市中國物業服務百強企業收取的平均月度物業管理費價格無大幅增長,反觀其營業成本增加,截至2020年末,營業成本均值達8.9億元,同比增長12.1%,公司一定程度上面臨經營成本上漲,導致利潤空間縮窄的擔憂。

3

小結

受房地產行業融資收緊影響,下游物業管理行業IPO進展相較於去年有所放緩。今年以來,內地的物業管理公司在港上市表現也跌多漲少,由此可見,物管行業市場行情較為平淡。在此背景下,營業收入依賴關聯方、業績增長具有不確定性的明宇商服,即便上市成功,未來市場表現可能不太樂觀。