11月4日,明宇商服控股有限公司(以下简称“明宇商服”)再度向港交所主板发起IPO冲刺,西证国际为独家保荐人。其首次递表是今年4月28日,目前该招股书已失效。

明宇商服是总部位于四川省的物业管理服务供应商,其物业管理及相关服务涵盖多种物业类型,包括写字楼、酒店、多功能商业综合体、住宅服务式公寓及社区、公共物业及产业园区。

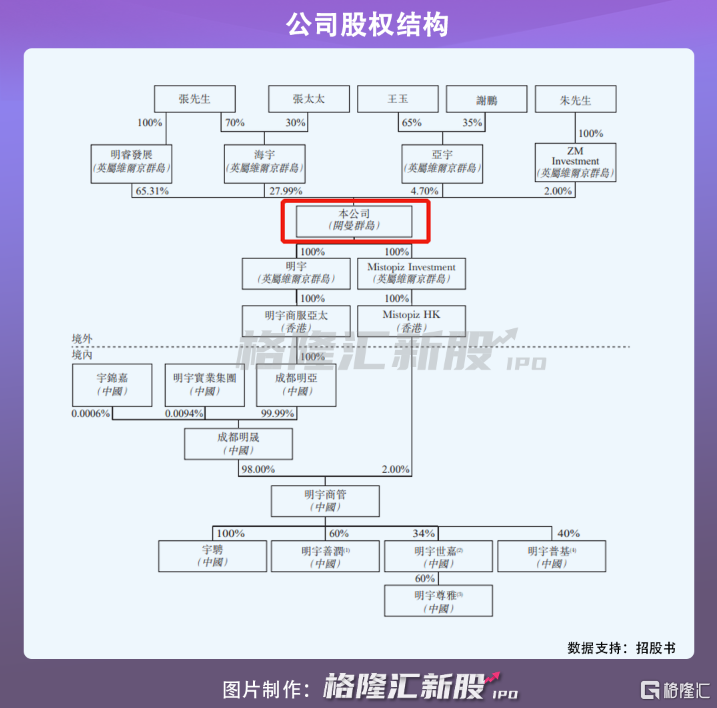

IPO前,创始人张建明通过明睿发展间接持有明宇商服65.31%的股份,并与其配偶通过海宇间接持股27.99%,夫妻二人合计控制明宇商服93.30%的股份。

1

物管服务超七成收益来自关联方

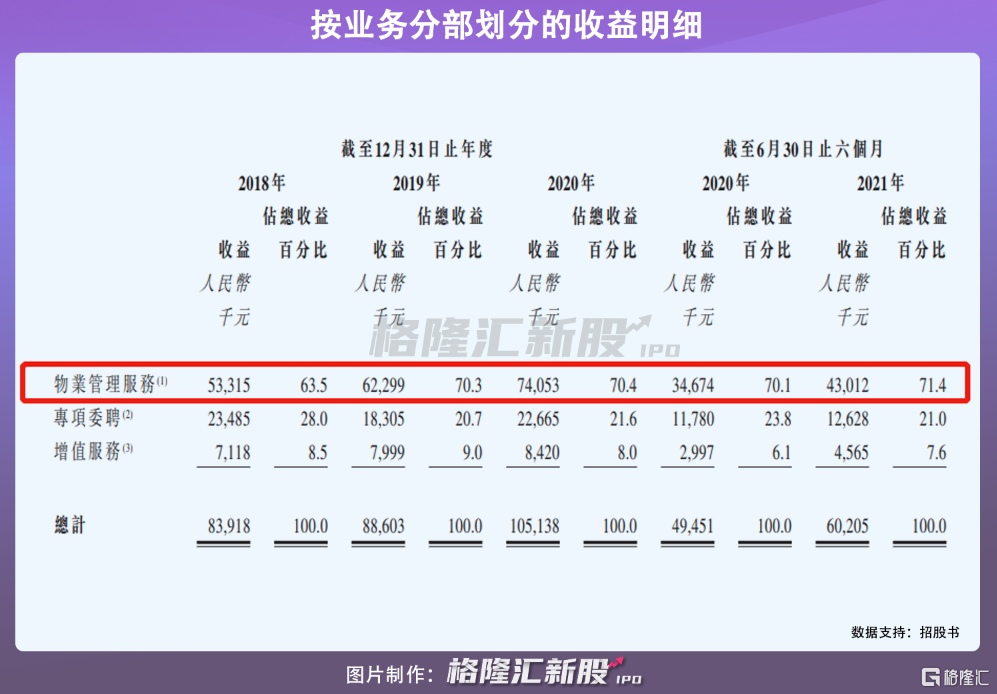

报吿期内,公司的经营业绩持续提升。2018年至2020年,明宇商服实现营收从8392万元增长至1.05亿元;同期净利润从1716万元增长至3152万元。

于往绩业绩期间,明宇商服的业务收入来自物业管理服务、专项委聘及增值服务三个分部。

其中,物业管理服务收入是其主要收入来源。2018年至2020年,其收益从5332万元增加至7405万元,贡献的收入占总营收比重从63.5%上升至70.4%。

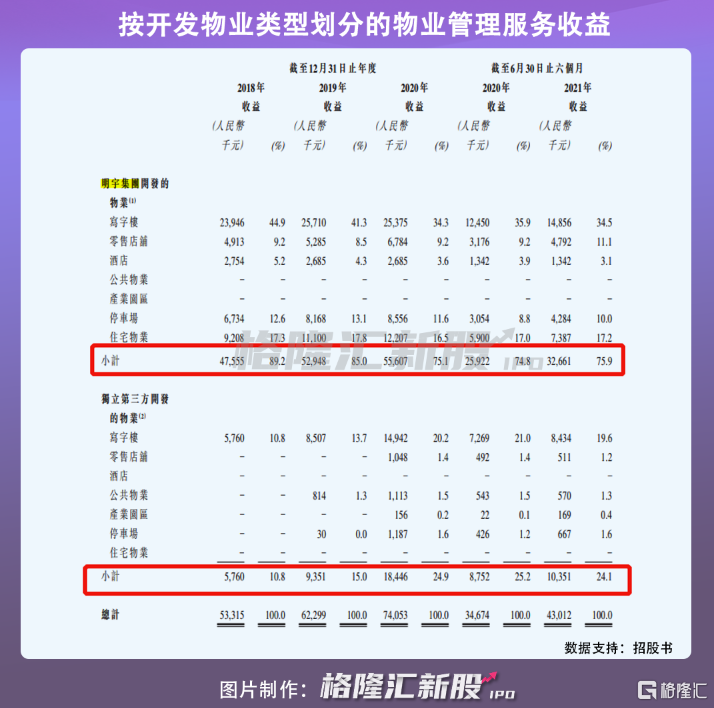

值得一提的是,物业管理服务收入增长主要是在管建筑面积增加所致。报吿期内,其在管建筑面积呈现逐年增长趋势,从2018年的148万平方米扩大至2020年的285万平方米。在管面积主要是由其母公司明宇集团开发,其他则是独立第三方开发,可以看出,明宇商服营收依赖上述关联方。

同时,按项目来源划分的物业管理服务收益来看,明宇商服七成的物管业务收入来自通过明宇集团开发的物业所得。未来,明宇商服还计划日后将酒店后线集成服务的覆盖范围扩大至明宇集团╱或其他独立第三方所开发、拥有或管理的酒店,综合来看,未来如果公司与明宇集团/其他独立第三方关系发生变动,其经营业绩或将产生不利影响。

2

未来盈利能力承压

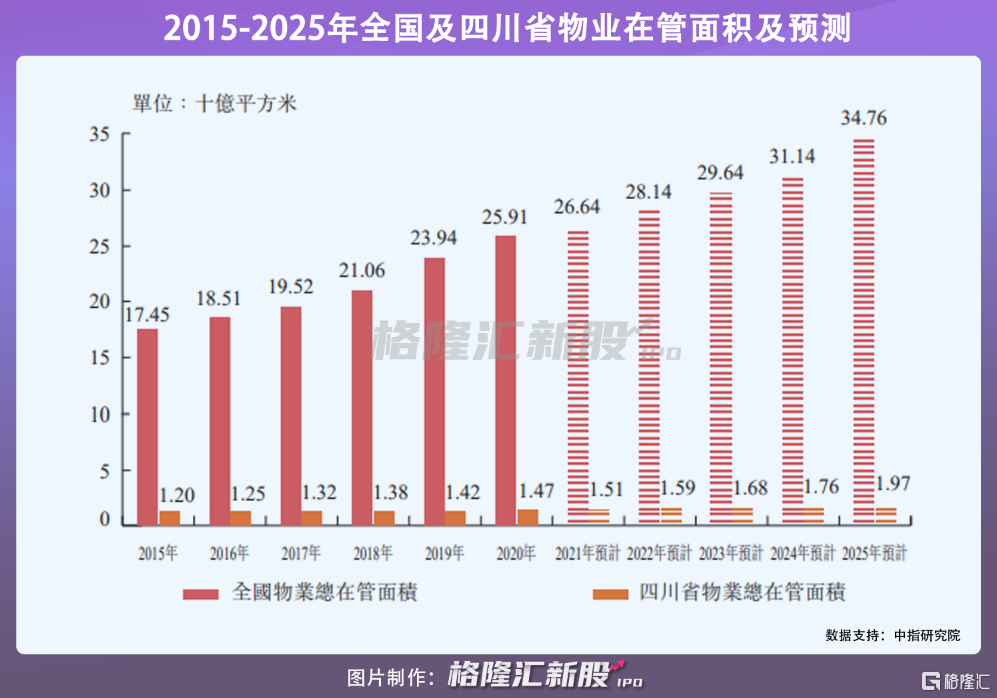

明宇商服业务主要集中在四川省、吉林省。近年来,随着城镇化进程加快和人均可支配收入持续增加,全国及四川省物业在管面积增加,预期到2025年全国及四川省物业在管面积分别达到347.6亿平方米、19.7亿平方米。

伴随着在管面积增长,中国物业服务百强企业服务规模也在扩容,物业数量也在快速增加。目前中国物业管理行业高度分散,按2020年的在管面积计,明宇商服市占率约为0.01%;就地区而言,在2021年中国物业服务百强企业中,有17家总部位于四川省,而公司在此排名第10位,并不占据绝对优势竞争地位,随着行业集中度提升,其或面临市场份额被挤压的风险。

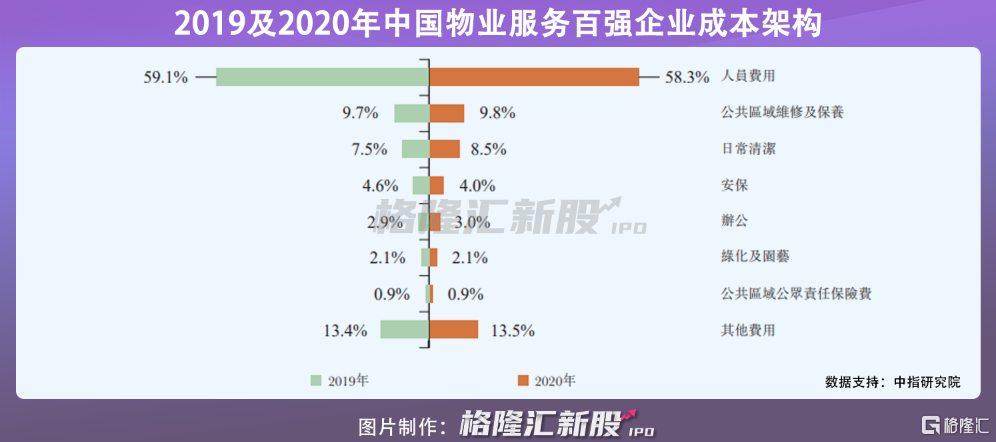

另一方面,由于公司按照包干制收取物业管理费,2018年至2021年6月30日止,其收益占物业管理服务总收益比重分别为99.7%、99.7%、99.4%及99.3%。而近年来,全国及成都市中国物业服务百强企业收取的平均月度物业管理费价格无大幅增长,反观其营业成本增加,截至2020年末,营业成本均值达8.9亿元,同比增长12.1%,公司一定程度上面临经营成本上涨,导致利润空间缩窄的担忧。

3

小结

受房地产行业融资收紧影响,下游物业管理行业IPO进展相较于去年有所放缓。今年以来,内地的物业管理公司在港上市表现也跌多涨少,由此可见,物管行业市场行情较为平淡。在此背景下,营业收入依赖关联方、业绩增长具有不确定性的明宇商服,即便上市成功,未来市场表现可能不太乐观。