本文來自格隆匯專欄:招商電子鄢凡,作者:鄢凡、張益敏、盧志奇、曹輝、王恬、程鑫

近期PCB板塊迎來整體上漲行情,背後原因主要來自多家公司三季報超預期、後續成本價格情況有望繼續改善,且板塊整體處於估值低位有修復空間。結合產業調研及最新上市公司系列財報電話會內容,我們認為在行業結構性增長趨勢下應重點把握具有綜合競爭優勢和技術安全邊際的龍頭公司。

1、多家PCB公司三季報超預期,板塊迎來估值修復行情。

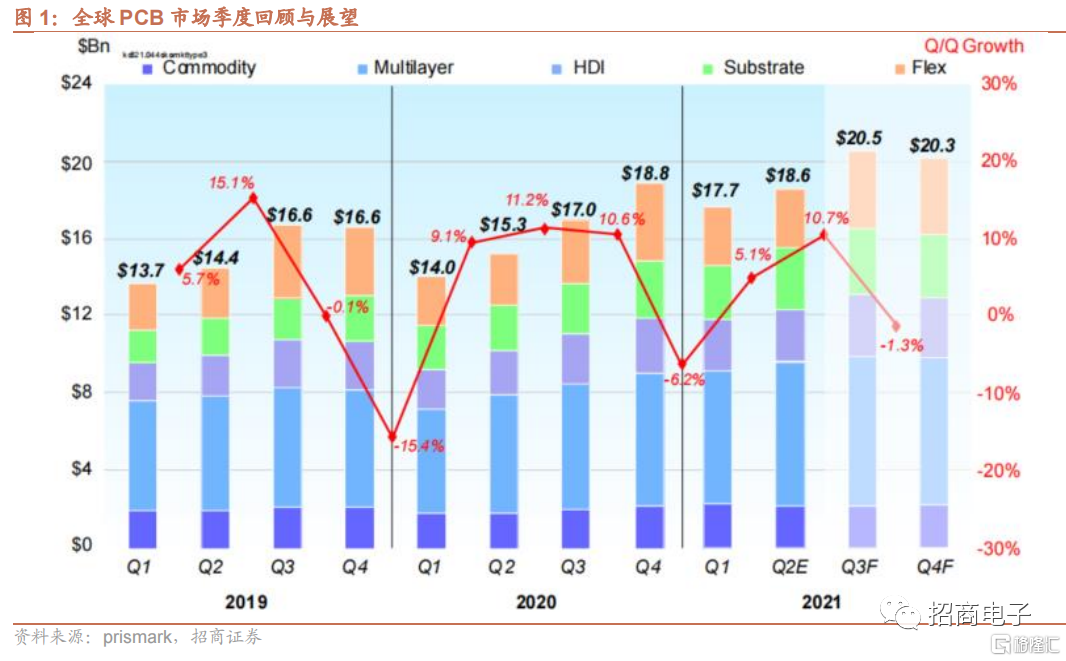

近期PCB板塊迎來整體性上漲,我們綜合產業調研和上市公司系列財報電話會總結原因如下:1)多層板公司雖然向客户議價權不高,但三季度逐步實現自身價格的滯後傳導,且一直存在的覆銅板漲價壓力緩解;2)高端FPC/HDI公司鵬鼎/東山三季報環比改善顯著,三季度歸母淨利潤環比增長270%/65%,同比亦增長77%/33%,主因蘋果在三季度備貨力度短期加強,但供應鏈缺貨限制仍在;3)由於前期大部分多層板公司盈利下行,板塊估值及預期處於較低位置,隨着崇達、深南等公司業績超預期幅度較大帶動市場情緒,且從行業成本、價格傳導來看未來有望繼續走出盈利低谷,導致PCB板塊整體迎來估值修復行情。

2、行業需求仍有結構性增長,未來更加考驗企業綜合競爭實力。

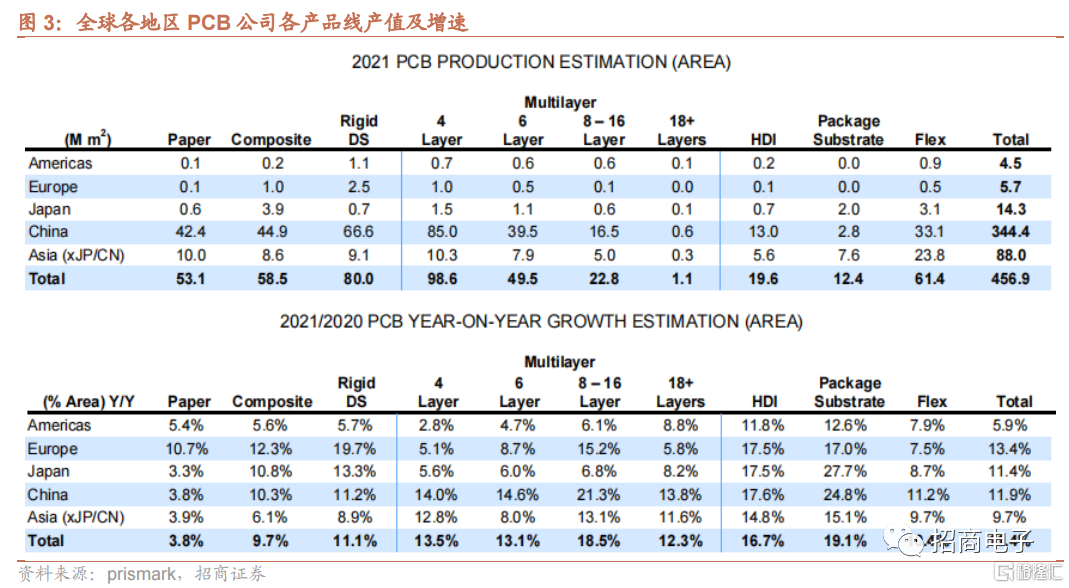

去年底以來PCB板塊在全球疫情特殊環境下展現週期性,疫情之後的補庫存行情、海外同行份額向內資企業的轉移等有利因素帶動行業傳統市場需求復甦,其中家電/NB等傳統消費類訂單,以及新能源等工業類訂單快速增長,上半年汽車類訂單雖受限於缺芯但亦有增長,在客户強勁需求和前期較低基數帶動下,部分擴產積極的多層板公司如勝宏、奧士康等收入端實現超預期增長,上游覆銅板價格也持續上漲創新高。三季度來看行業需求發生結構性變化,隨着行業庫存的提升、終端電子產品銷量的疲軟,以及海外供應鏈的恢復,傳統消費類PCB訂單需求有所下降,汽車板等訂單也受限於缺芯未體現旺季效應。但蘋果鏈、通信/IDC需求有所回暖,新能源等領域需求維持景氣,汽車板需求也有望在年底至明年好轉。在板塊結構性增長的態勢下,我們看好新能源領域技術替代帶來的增量需求(FPC/HDI)、以及高多層板逆經濟週期投資帶動的需求等,明年PCB公司的經營更加考驗綜合競爭實力。

3、行業長線仍有產能擴張隱患,重點把握技術安全邊際高、經營管理強的優質龍頭。

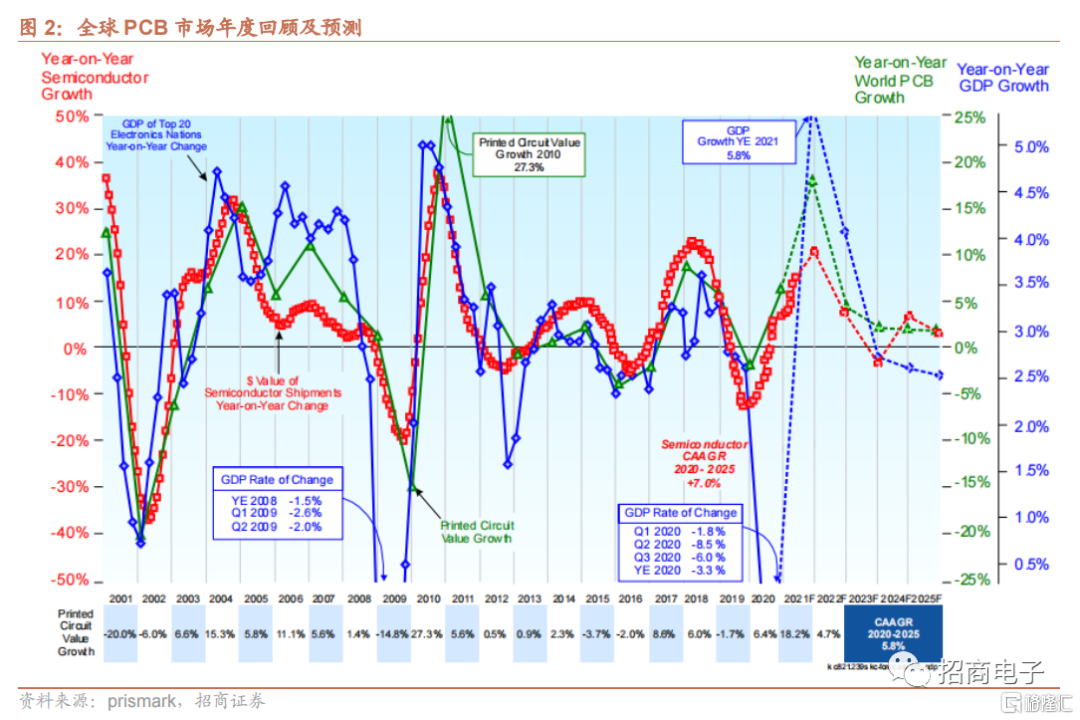

回顧過去三年(2019-2021Q3),提取我們跟蹤的23家產業鏈上下游公司數據,板塊整體固定資產增速19%/11%,從產業調研口徑、設備廠商訂單指引、各產業園區投資規劃等層面估計,中國大陸的產能投放超過行業整體需求增速。在行業供需沒有缺口,內資企業持續依靠精細化管理提升份額的大背景下,我們認為未來低多層板、安卓系軟板、低階HDI等技術壁壘較低的市場較難實現長期穩定超額利潤,而高多層板、高階HDI、IC載板、蘋果產業鏈等可以持續享受較高的技術安全邊際和持續的客户創新增長紅利。

因此,在當前行業景氣度運行週期階段,我們建議重點關注季度經營業績迎來向上拐點,業務結構更加平衡、產能有序釋放的深南電路(IC載板業務大力發展),並關注明年有望邊際改善的滬電股份、生益電子;短期在蘋果鏈仍有份額提升空間、中長期汽車板業務前景可期的鵬鼎控股、東山精密;引領電子電路材料高端化進口替代的生益科技;以及多層板公司勝宏科技、景旺電子、崇達技術、世運電路等和設備公司大族激光。

風險提示:行業創新低於預期,行業競爭加劇,宏觀經濟下行壓力。