這些年,對於普通人而言,投資渠道越來越少。

曾名噪一時的P2P全部清零,常有10%的回報率已經成為過去式;在監管持續高壓下,投資房地產也越來越雞肋,而放在銀行存定期買理財,收益率也越來越低。

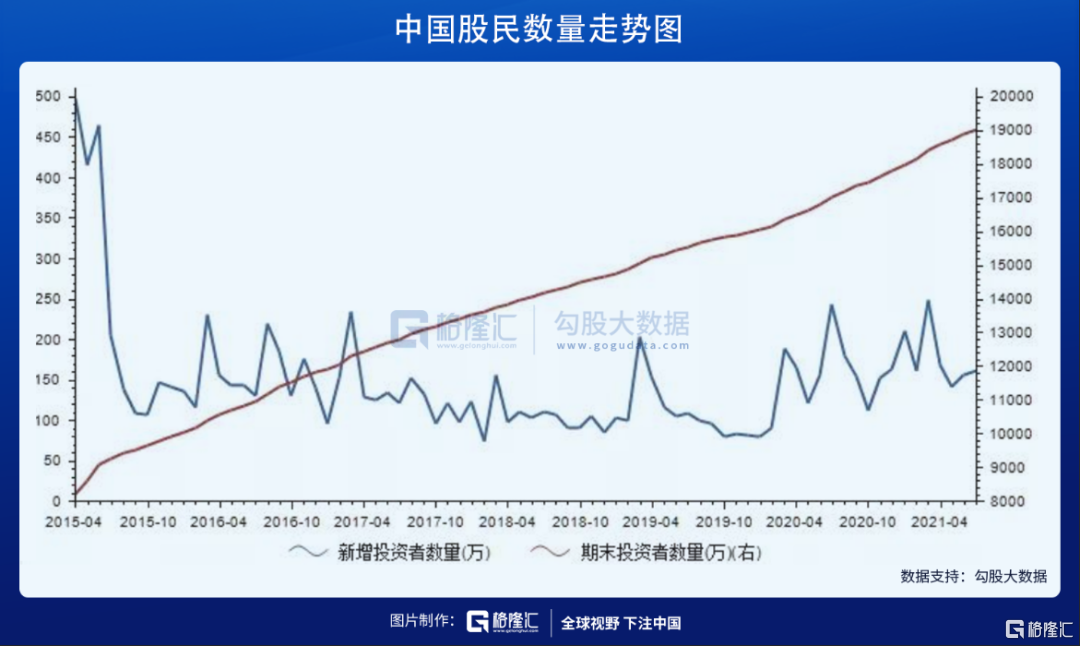

手裏的閒錢出路想要保值增值,投資股市成為數不多可以選擇的主流投資渠道之一。截止今年7月,中國股民已經突破1.9億人,較2015年不到1億人增加了1倍,同時還在以每個月100-200萬的速度持續增長。

越來越多的人湧入市場,但賺錢真的容易嗎?

1

炒股到絕望

今年國慶期間,一條長文帖子《炒股欠債17萬,絕望……》火遍全網,戳中股民們內心深處最脆弱的那根神經。

主人公是一位36歲的中年婦女,早在2010年就接觸了股市,於2011年用老公的賬户買了自己的人生中的第一支票——中國北車,但很不巧買在了最高點,沒割肉撒手不管股票賬户了。

後來到2015年牛市的時候,中國南車北車合併,股價漲了很多倍,但那時才發現北車早早被老公在背地裏給賣掉了,僅僅賺了一兩千。一氣之下,她開了自己的證券賬户,用大手筆5萬元去炒股,沒過多久大盤開始暴跌,虧了1萬多。

2016年,她失業了,重操舊業,認真學習股票知識,決定做價值投資,投入高達10多萬元,選擇了格力電器、萬華化學、五糧液,但一直沒賺到錢。到2018年,心態崩潰,還割肉了五糧液,不再相信什麼價值投資。

後來,她重新找工作去上班了,買了次新股中信建投,買入後,一路陰跌到6元多,慘遭破淨,最後割肉不玩了。

2020年,她經歷了3次失業,手裏還剩下10萬元左右,那時想着放在股市裏,一邊考駕照一邊炒股賺點小錢就好。

買了新股穩健醫療,賺了點小錢,嚐到了甜頭,又買入了30多元底部的沃森生物,但沒拿住,老是做T還虧了不少錢。

幾番折騰,10萬元只剩下幾萬元了。今年3月,感覺大盤快到階段底部了,挑中鋰電池行業,查找不少資料,選擇星源材質,但沒有耐心拿住最終小虧,因為頂住沒有工作的壓力,想要賺快錢。

4月,信用卡現金分期了幾萬進行補倉。後來中了東財轉3,開始瘋狂交易T+0的可轉債,情況迅速變糟。

輸麻了,停不下來。最後在賬户只剩下5萬元的時候,一口氣丟進了長安汽車,沒研究只知道華為造車很熱,結果下一個交易日吃了一個跌停板,後割肉離席了。

生活中,她很節約。前後4年她一共經歷了3次裁員,婚姻名存實亡、孩子還小需要陪伴、名下沒有房產沒有車能夠變賣。更不幸運的是,今年半年時間內虧光手裏的10萬元,還倒虧欠債17萬元。

對此,格隆匯社區一位股友——貓毛有感而發,總結特別好,摘錄下來以饗讀者:

1、永遠不要借高利貸炒股,猶如飛蛾撲火,時間是槓桿的敵人!

2、只做自己能力圈範圍內的股票,如果你不知道買入一家公司到底為什麼,就如同拿着火把穿過炸藥廠一樣!

3、投資心態要放平,不要急於賺快錢,頻繁操作,追漲殺跌,到頭來只會成為韭菜!

4、投資是一場修行,必須終身學習,而且要不斷學習新事物。流水不爭,爭的是滔滔不絕!

36歲失業中年婦女炒股爆虧,只是大A血淋淋市場一個真實的寫照。其實,在這個賭場裏,一直都有“721”的魔咒沒有被打破——7虧、2平、1賺,相當於90%的人是陪跑的,是要虧損的,因為2平也會輸掉資金的時間和機會成本。

1.9億股民入市,能穩定賺錢的人只佔1成,也註定了絕大多數人會成為“韭菜”,被人收割,也註定了這個遊戲是極其殘酷的。

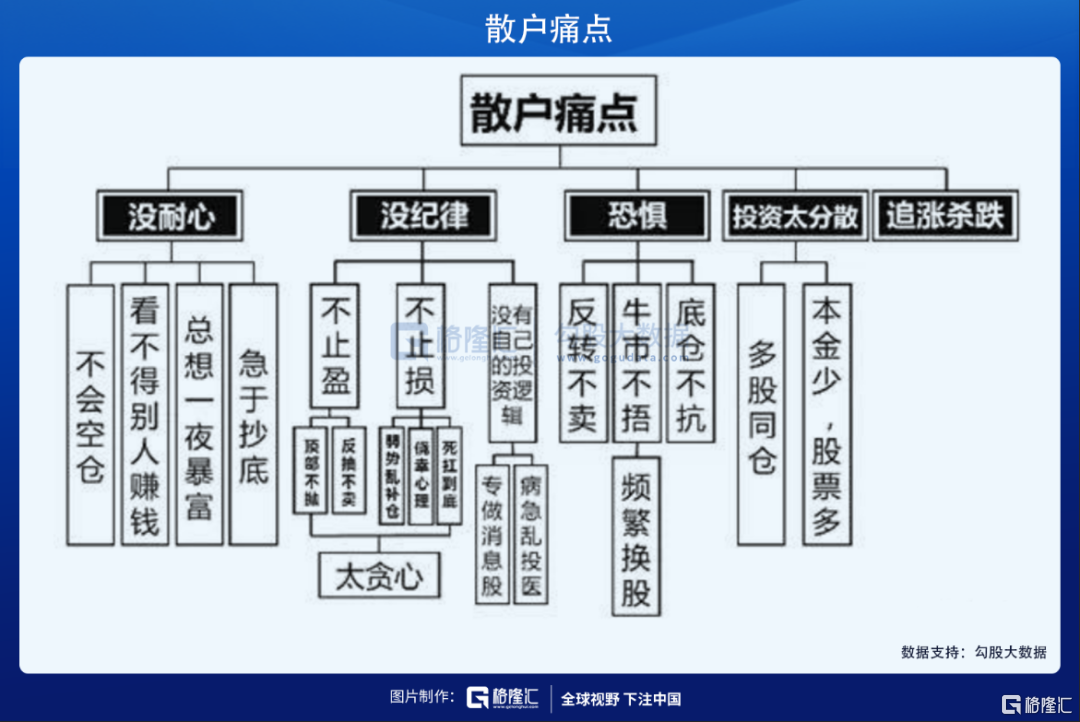

股民有眾多虧錢痛點,其中核心的一條是沒有自己的交易體系與邏輯,交易憑感覺。沒有它,也必然會伴隨追漲殺跌,心態失衡,最終大概率會在市場裏碌碌無為。

2

底層邏輯

作為聰明的投資者,應該都要知道最底層的股票定價的邏輯。

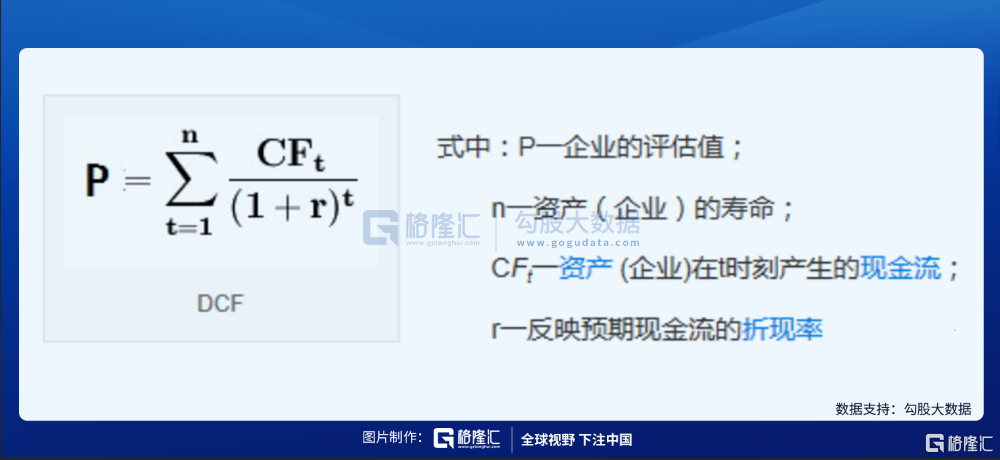

上市公司現有價值等於未來現金流總和除以折現率。那麼,市場給投資者帶來高回報(市值=股價*股本)的基礎是未來公司利潤能夠保持持續高增長。

注意這裏有兩個關鍵詞:持續、高增長。要達到這兩個條件,大致對應着行業賽道有前景(增量市場),公司商業模式好、公司業績增長邏輯性強。

我們都知道,市值=市盈率*淨利潤。投資賺錢其實有兩部分,一是賺估值提升的錢,一部分是賺公司成長的錢。

但往往情況是業績增長漂亮,同時估值抬升很快,“戴維斯雙擊”出現,給投資者帶來足夠驚喜的回報。一旦業績增長跟不上了,殺估值也是很兇猛的。

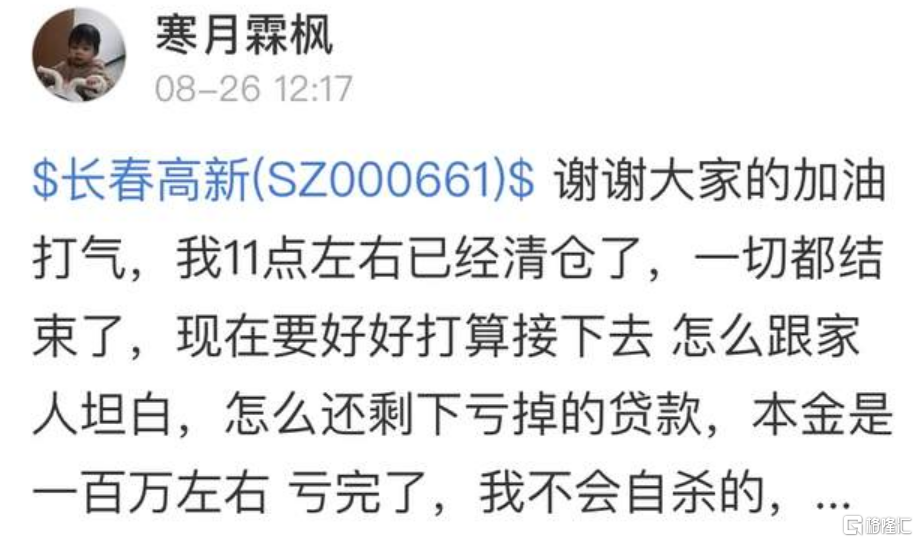

諸如今年的長春高新,主營單產品的生長素,遭遇集採重大利空,行業規模以及增速面臨坍塌風險,股價短短5個時間暴跌50%,血流成河!

類似長高的公司,還有很多,比如上海機場、永輝超市、格力電器、萬科等等。這些票都是過去的大牛股,也為投資者帶來過驚喜,但時過境遷,當下它們所在行業幾乎沒有增量蛋糕,並且公司生命週期也步入了成熟期,沒有了良好的業績成長性,估值大概率是一跌再跌,買入它們不是被深套,就是折騰很久不賺錢。

利潤和估值是一對孿生兄弟,前者往往決定着後者。現在的市場很聰明,短時間內把預期打的很滿,一旦業績成長邏輯變化,殺業績殺估值也非常之快。這為個人投資者帶來了巨大的挑戰。

但不管市場交易什麼風格,最底層商業邏輯不會變——持續高速的利潤增長,就能帶來高額回報。

3

交易策略

在我看來,基於基本面+成長性來選股或許是尚佳的交易策略之一。

這也決定了我們要深刻理解公司解決了什麼需求,創造了什麼價值。高瓴創始人張磊也曾説過,源源不斷為社會創造價值的公司才具備優秀的動態護城河。

深入瞭解一家公司,需要我們理解公司商業模式(生意本質,創造了什麼價值)+公司增長邏輯+行業增長邏輯(國產替代、集中度提升、滲透率提升)。

那麼,什麼樣的行業與公司才值得中長期投資呢?

在我看來,主要有3個方面:

第一,選擇比努力重要,所在賽道屬於增量市場,有行業紅利。這是公司業績增長的天花板,非常重要。

第二,競爭格局不會洗牌,始終領先,沒有被追上的可能(業績確定性強)。

第三,不會有迭代風險,公司商業模式、技術、產品不會被替代(業績確定性強);

這是從股票定價最核心的邏輯出發去進行擇股的——持續業績高增長。

理解了這些,自我選股之後,還可以從側面佐證一下自己的判斷,因為機構是未來市場定價的主力軍。這裏面,可以參考中國公募重倉股排名(每季度)、頂尖級公私募基金重倉倉位(高瓴、睿遠、高毅等)、北上資金重倉股排名等。

擇股之後,接下來便是買賣擇時的問題。我們經常聽到:好公司一定要有好價格才好。

過去這麼幹可以,但現在市場越來越成熟,依靠錯誤定價獲得超額收益越來越難,要承認市場長期定價的合理性,只有你理解與否。

基本面強大的股票(真正有業績成長性的,不是看起來,比如金龍魚就不是),相對便宜的價格就可以佈局,可以淡化擇時,長期持有可以熨平風險,不要老想着抄歷史大底。

當然,買入並不是一把梭,尚佳的策略是綜合宏觀基本面和流動性(大盤)、市場情緒,結合公司自身相對合理估值(不是去精確計算,相對便宜價格就行,比如階段底)進行分倉入局。

賣出策略就是公司基本面(成長性喪失)邏輯發生了變化,第一時間賣出股票。這在機構中表現特別明顯,上海機場在今年1月29日盤後披露與中國中免重籤協議,基本面惡化,北向資金在2個跌停板後快速大幅減倉,當然還包括張坤也清倉了。

此外,所持有公司極為高估,甚至很大泡沫(比如年前的茅台),可以選擇降低倉位。當然,發現成長性更好,潛在回報率更好的標的時,也可以擇機換倉賣出。

一整套交易體系中還包括倉位配置方面的一些技巧。

在我看來,分散配置比較重要,投資3-5個細分行業,每個行業倉位佔比20%-35%。具體到公司層面,對公司認知越深倉位越重,理解一般倉位越清。有時,我們還可能遭遇大盤系統下暴跌,單個公司呈現高安全邊際,在以上的原則上提高倉位比例,但儘量不要超過35%,反之降低倉位。

4

尾聲

建立自我的交易策略,看起來容易,也知道很多道理,但依舊在股市中賺不了錢,這才是股民的常態。因為市場是一個博弈場,是不允許絕大多數人盈利的。

721魔咒,很現實,也很無奈。但我們也需要常唸叨羅曼羅蘭那句“認清生活的真相,但依然熱愛生活”,才能燃起對未來的希望,守住對美好生活的嚮往。